-

尚品宅配(300616)

刘召东 / 2017-03-08 04:29 发布

陈晓虎文

1.公司简介

尚品宅配主要从事全屋板式家具的个性化定制生产及销售、配套家居产品的销售,除此之外,公司还向家居行业企业提供设计软件及信息化整体方案的设计、研发和技术服务。公司以圆方软件的信息化技术、云计算、大数据应用为驱动,依托新居网的 O2O 互联网营销服务平台,以及佛山维尚大规模定制的柔性化生产工艺,实现了“尚品宅配”和“维意定制”全屋板式家具定制个性化设计、规模化生产的“C2B+O2O”商业模式。

2.行业信息、竞争格局

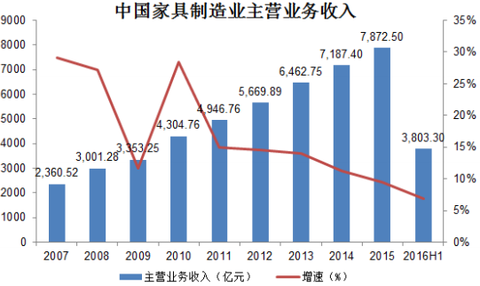

我国家居行业发展和房地产息息相关,这几年增速显著下滑。

查看原图板式家具可分为:手工打制家具,机械化、规模化生产的标准化家具,机械化、规模化生产的个性化家具。与传统的成品板式家具相比,板式定制家具因需要满足消费者的个性化需求,必须解决个性化产品大规模机械化生产的难题。随着现代信息技术的提升,部分家具生产厂商借助信息系统、自动加工系统等,将数字控制加工设备转变为能根据加工指令智能操作的自动化机械制造系统,实现了柔性化生产,解决了上述难题。

查看原图板式家具可分为:手工打制家具,机械化、规模化生产的标准化家具,机械化、规模化生产的个性化家具。与传统的成品板式家具相比,板式定制家具因需要满足消费者的个性化需求,必须解决个性化产品大规模机械化生产的难题。随着现代信息技术的提升,部分家具生产厂商借助信息系统、自动加工系统等,将数字控制加工设备转变为能根据加工指令智能操作的自动化机械制造系统,实现了柔性化生产,解决了上述难题。

对板式定制家具生产企业来说,板式定制家具生产的主要优势有:按客户订单进行生产,大幅降低库存资金占用,存货周转快,降低了经营风险、提高了盈利能力;但定制家具的生产,特别是多品类定制的生产,其工艺及管理流程相对复杂,对企业的信息化技术、柔性化生产工艺技术等要求较高。

受消费者订单多样性、产品复杂性的制约,目前板式定制家具行业中大部分企业仍面临难以实现大规模柔性化生产。本公司利用虚拟制造技术,将订单中的每个零部件均视为非标件进行拆分,利用柔性化生产工艺进行规模化生产。

3.公司信息、核心竞争力

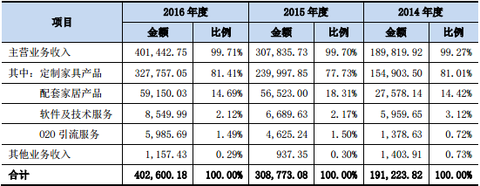

公司收入主要来自于定制家具:

查看原图传统家具制造采用标准化生产,消费者难以挑选到既合适又满意的家具,这样不仅会增加消费者的购买成本,浪费时间金钱,还会降低居住的舒适感。为了解决传统家具行业定制难,销售与设计割裂的问题,尚品宅配创造了独特的C2B大规模数码化定制生产模式,也走出了自身的“互联网+”转型之路。尚品宅配的前身为圆方软件,其价值提供主要为家具和装修设计。虽然市场占有率很高,但软件本身的价值并没有得到充分的认可。正是基于这样一种现实,企业的创建者决定从软件业“跨界”到家具制造业。在“跨界”过程中,企业在软件技术方面的优势起到了很大的助推作用。2004年,尚品宅配开启了家具产品的定制化商业模式转型。为了促成个性化定制商业模式的成功,公司一方面采用信息技术对传统生产线进行了改造,并成立了维尚家具制造公司,以期解决规模化生产和定制化模式的矛盾;2007年,尚品宅配进入到快速发展期。基于自主研发的“元产品”系统,公司实现了整体家居解决方案的定制化。2009年,尚品宅配在C2B模式的基础上,利用互联网和信息技术,打通了线上和线下环节,拓展了O2O模式。2011年至今,尚品宅配的个性化定制不断深化。基于互联网和大数据的C2B+O2O商业模式,为公司创造了可持续的竞争优势。

查看原图传统家具制造采用标准化生产,消费者难以挑选到既合适又满意的家具,这样不仅会增加消费者的购买成本,浪费时间金钱,还会降低居住的舒适感。为了解决传统家具行业定制难,销售与设计割裂的问题,尚品宅配创造了独特的C2B大规模数码化定制生产模式,也走出了自身的“互联网+”转型之路。尚品宅配的前身为圆方软件,其价值提供主要为家具和装修设计。虽然市场占有率很高,但软件本身的价值并没有得到充分的认可。正是基于这样一种现实,企业的创建者决定从软件业“跨界”到家具制造业。在“跨界”过程中,企业在软件技术方面的优势起到了很大的助推作用。2004年,尚品宅配开启了家具产品的定制化商业模式转型。为了促成个性化定制商业模式的成功,公司一方面采用信息技术对传统生产线进行了改造,并成立了维尚家具制造公司,以期解决规模化生产和定制化模式的矛盾;2007年,尚品宅配进入到快速发展期。基于自主研发的“元产品”系统,公司实现了整体家居解决方案的定制化。2009年,尚品宅配在C2B模式的基础上,利用互联网和信息技术,打通了线上和线下环节,拓展了O2O模式。2011年至今,尚品宅配的个性化定制不断深化。基于互联网和大数据的C2B+O2O商业模式,为公司创造了可持续的竞争优势。

从诞生之初,尚品宅配便打破了传统家居企业的思维局限。尚品宅配瞄准体验式、情景式这两个痛点,从此切入,围绕客户设计了十几个环节——从推广到在线导购、客服,再到直销设计师亲自上门量尺寸,进店看方案,然后到工厂生产、上门安装等,全部用计算机、互联网的思维去解决。这不但降低了售前服务成本,也提高了十几个环节的协同效率和质量。从此,尚品宅配在中国家居业走出了一条C2B+O2O相结合的数据驱动运营之路。

目前公司是中国家具协会的副理事长单位,并获得中国电子商务协会和阿里巴巴集团联合颁发的2011年度全球十佳网商和年度创新网商称号。

公司主要竞争对手包括行业龙头索菲亚、好莱客、欧派家居等。

公司表示自己的优势在于以圆方软件的信息化技术、云计算、大数据应用为驱动,依托新居网的O2O互联网营销服务平台,以及佛山维尚大规模定制的柔性化生产工艺,实现了“尚品宅配”和“维意定制”全屋板式家具定制个性化设计、规模化生产的“C2B+O2O”商业模式。

公司的研发投入占比并不算高,过去数年都不到3%,16年为3.5%,公司拥有121项软件著作权。

4.财务状况

2013-2016年公司营业收入分别为11.7亿、19亿、30.9亿、40.3亿,增速分别为58%、63%、61%、30%。净利润分别为1.1亿、1.3亿、1.4亿、2.56亿,增速分别为54%、11%、7%、83%。14-15年尚品宅配的营业收入增长较快,但其净利润的增速不仅远远小于营业收入,而且还呈现逐年下滑的态势。

尚品宅配并未对14-15两年的净利润增速下滑进行说明,但从其费用增速可探知一二。数据显示,2013-2015年尚品宅配的销售费用分别为2.7亿元、4.9亿元和9.2亿元,2014年、2015年同比增加79%、89%;管理费用同期分别为1.3亿元、2亿元和2.8亿元,2014年、2015年同比增加55%、39%。尚品宅配2013-2015年的销售费用率分别为23%、25%和30%。该数据高于行业平均值两三倍之多。究其原因是公司的经营模式与其他同行业上市公司存在差异所致——尚品宅配采取直营与加盟相结合的销售模式,而同行业公司主要采取经销商销售模式。直营店租赁经营店面会产生较大的租金费用。同时,公司新增直营店所带来装修费、样品费及相关销售人员、设计师的薪酬福利等支出的增加远高于同行业,此外,公司作为一个互联网企业,经营理念也和传统企业不同,低价扩张市场放弃利润换取营收高增速也是原因之一。

2016年公司的销售费用增速21.5%至11.2亿,远低于过去两年,因此虽然公司营收增速从60%下滑至30%,但净利润增速却大幅提升至83%,值得注意的是公司的净利率非常低,销售费用数倍于净利润,费用的稍加改善就能大幅提升净利润。

由于公司的直营模式,因此公司过去数年都没有什么应收款,公司的定制化也决定了公司的存货占比和增速也比同行业的低的多,16年底为3亿左右。公司目前还有7.7亿的预收款,因此公司16年经营现金流净额高达7.2亿,过去几年现金流增速也高于净利润。

目前公司账上8.5亿现金,无任何借款,现金非常优秀。

5.募投项目

此次上市公司预计募集18亿,分别用于:智能制造生产线建设项目82340.75万、互联网营销O2O推广平台项目20780.14万、营销网络建设项目66732.8万、家居电商华南配套中心建设项目11078.31万。

6.风险点

1)虽然尚品宅配利用圆方原件让消费者感受装修后的效果,但现在的定制化都不是真正意义上的定制化,家具行业的定制化不是生产商的定制化,而是供应链的定制化,但是不同的消费者有着不同的需求,企业怎么可能全部满足呢?定制化产品的毛利率一定是低于规模化产品的毛利率的。

2)从2008年发展至今,尚品宅配市场份额以每年18%的速度在增长,营业收入也保持着高增长态势,看起来是一家快速成长的公司。但尚品宅配净利润的增速却在下滑,这或许与其居高不下的销售费用有关,从而让尚品宅配陷入一种“只赚吆喝不赚钱”的尴尬局面。

3)在发行市盈率管制的情况下,拟上市企业很有动力提升最近一年报告期的净利润(此前根据15年业绩上限23倍PE,现在以16年业绩计算了),这样就能更高价发行圈更多的钱。公司在16年费用率较之前两年大幅改善,不排除有调控财报高价发行的行为。

7.结论

公司的私人订制生意模式较传统家具行业更有看点,公司过去几年的营收增速非常高,虽然经营模式和互联网思维下公司的净利润增速不好看,但换来是非常优质的资产负债表(无应收款)和出色的现金流(高预收款),而16年开始公司的利润也出现大幅改善,这是否意味着公司在抢占足够多的市场后已经开始释放利润了?这一点需要继续观察。

公司是当前比较值得关注的家具行业股票,潜力可能在明星优质高成头索菲亚之上,但要小心房地产周期对公司的巨大影响,建议保持一般关注。

公安备案号 51010802001128号

公安备案号 51010802001128号