-

途牛财报再亏5.6亿,步子太大总会扯到蛋

互联网分析师于斌 / 2017-03-06 07:08 发布

上月底,途牛发布了去年第四季度未经审计的业绩报告。很遗憾,即使第四季度的净收入同比增长了11.2%,业绩也并没有实现反转,21亿元(约合3.034 亿美元)的总营收, 低于华尔街分析师预期的3.1978亿美元。

管理层一直在高喊的缩减亏损也再次落空,第四季度净亏损为5.612亿元(约合8080万美元),和2015年同期5.495亿元人民币的净亏损相比,亏损继续扩大, 全年净亏损24.426亿同比也是扩大。

财报里值得关注的几个数字

途牛的亏损一直是媒体诟病其业绩表现的主要问题。但是这次,我们注意到了财报中值得专门提出来看看的几个数字。

首先是销售与市场营销费用比第三季度明显减少了,但是同比仍是增长。2016年第四季度,销售与市场营销费用为4.008亿元人民币(合5770万美元),同比增长1.5%,较2016年三季度环比下降21.3%。不过途牛专门指出了,这次钱并没有拿去铺天盖地的砸品牌了,而是更加务实了一些,转向了直接能够带来用户量增长的效果类投放。

财报专门提到,费用同比增长主要是由于移动端广告投入和VIP客服团队的扩充。费用环比下降主要是由于品牌营销费用的减少以及选择了回报率更高的推广渠道。算是比较含蓄的和股东投资人们解释一下,自己并没有在乱花钱,大头都拿去买流量拉新了。

这是一个非常值得注意的信号,途牛应该是在用户新增方面承受了一定的压力,原本的品牌推广并没有带来预计规模的自然新增,途牛又将重心重新放到效果类推广上,希望能够获得更多新增用户撑起月活日活,扩大市场。但是现在获得流量的成本一年贵过一年,加上同期途牛的被媒体曝光的负面消息一直不断,用户投诉也一直不断,旅游出行上,更多的用户还是宁愿多花钱去购买口碑更好,更有保障的服务,途牛拉新成本相应也会更高,最终的效果如何,并不能光看花出去的数字。

第二个值得注意的数据是,途牛之前被批判的毛利率低的问题,终于有了向好的表现,从2015年同期毛利率4.2%提升到了现在的8.7%。途牛财报说,毛利率的上升主要是由于规模效益造成采购成本在净收入中占比下降,供应链管理优化,以及产品品类扩张带来其他收入的增长。意思也就是,毛利率增长,主要是在供应链成本上的压缩,这又不禁让人开始担心途牛和地方旅行社之间的关系,以及它在压缩成本之后能够提供的服务质量。

这期间对应的来自用户的反馈,我们可以参考这期间途牛的负面新闻频次和被投诉频次,各位看官心里大致应该就会有数了。

途牛的第四季度财报要传递的信息还是非常之多的。管理层对于外界之前批评的几个点都在做回应,比如下定决心从去年开始减少品牌营销支出,比如通过自采等手段压缩成本,提升利润率。但是,我们还是要问,在做了这么多努力之后,为什么净亏损还在扩大呢?

为什么净亏损在扩大?

途牛的战线拉得太长了。在途牛成立十周年的发布会上,途牛宣布集团化,拆分成旅游度假子公司和金融科技子公司。光在金融方面,途牛就拥有基金销售、保险经纪、商业保理、融资租赁等多张牌照,想要打通“互联网+旅游+金融”的生态,想要为产业链合作伙伴提供丰富的供应链金融及保险经纪服务,同时为个人客户提供差异化的综合金融产品。胸怀很大,但是这一下要动了多少竞争对手的蛋糕?在烧钱著称的互联网金融领域,途牛还算不上财大气粗那一挂的。

除了金融,途牛还在布局影视、婚庆、旅游产品B2B分销平台。这几块业务在做起来之前,也都是需要途牛提供大量资金支持的。之前笛风假期还并爆料,批发商中存在左手倒右手的虚假交易,通过签订分销协议,一些供应商能够拿到年度1.5%的阶梯返利,通过变相补贴,来带动交易额。其实就是一种变相的刷单。外部的供应商交易数据存在刷单现象,笛风假期的交易额越高,就说明其实可能付出的返点越多,亏损就越高。要是途牛旗下的业务都这么开展,得需要多少资金才能撑起来?

在途牛的主业休闲旅游这块,去年在线下的布局,地接社项目中,厦门随往也被爆料是在亏损中的,而根据内部员工的爆料,途牛还要设立10多家类似厦门随往的地接社。而机加酒的标品竞争中,面对携程、同程等对手,途牛也没有占据什么优势。

加上海外游市场这条战线,途牛去年频频对外表态,要加速海外服务中心的建设,开启全面全球化征程,目前途牛已在马尔代夫、巴厘岛、曼谷、东京、巴黎等地建立了11家海外目的地服务中心。而海外市场,在最近两年正是竞争日趋白热化的模块。

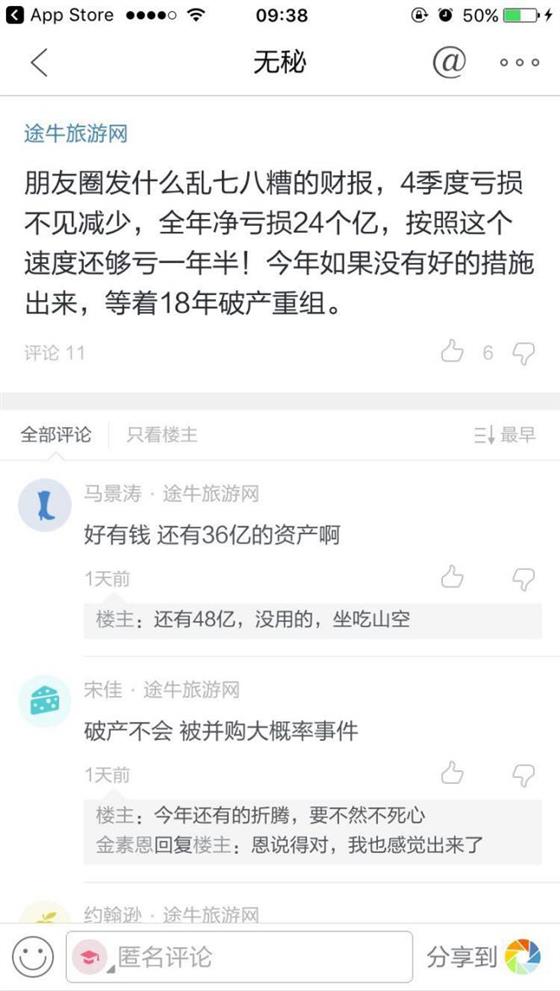

遍地开花,处处跟进的战略,让途牛陷入了摊子太大的泥潭里。而且这大滩的事业布局,大部分都还处在前期发展阶段,需要途牛给予输血,连年巨亏的途牛是否能够顶得住,很难说。连途牛的员工都对自家公司的前景充满担忧。在无秘中,不断有爆料途牛裁员。还有途牛的员工直言不讳的要“等着18年破产重组”。

破产重组可能还有点远,但是如果真的再继续每年24亿的亏损下去,被并购确实将会是大概率事件。等了10年,投资人还愿意再等多久?

(文/于斌 潮起创始人,**&**:117821818)

公安备案号 51010802001128号

公安备案号 51010802001128号