-

荣泰健康年报解读及操作策略

晨曦的黑卡 / 2017-02-27 08:48 发布

荣泰健康开板后不少人跟随我买入都赚到了,荣泰的年报我简单解读下,以及未来的操作策略。

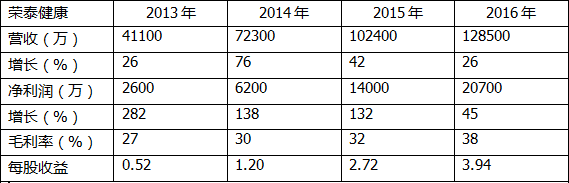

上表16年的每股收益是按发行之前市值算的,做表时忘了,我懒得改了。

从上表可以看出,营收、净利、经过14、15年的爆发已经趋缓,回归到正常状态中。今后也不太会有大幅增长,因为原材料下降、美元升值影响,毛利率逐年上升。

说实话,荣泰16年的净利润是低于我的预期的,但是看到股权激励计划又释然了,大概率是藏了利润的。这个想法不用过脑,换位思考下,换做我是董事长,也会为了保激励计划顺利实施留些余地,当然这都是猜测,但猜测=预期,炒股炒的是什么,就是预期!

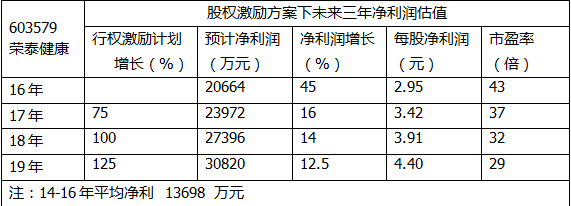

从股权激励计划的设置,能够看出,制定计划时是相对保守的,净利润增速呈现逐年递减。这里有一个期权费用的摊销,这是大股东该考虑的事情,我们不费那个心。那么16年已经过去,不考虑18、19之后两年的情况,离我们太远,新股发行这么快,谁也无法保证明年是什么情况。

17年的净利润计划应该大概率是可以完成的,从设置行权价格也可以看出,大股东自信心满满。参照近期新股平均最低市盈率30倍来考虑,按17年每股收益3.42元计算,103元是具有一定的安全边际的,是中长期的买点。极端的情况下,按16年每股收益2.95元计算,88元是补仓位置。

如果跌到了这个价格之下怎么办?说明市场的整体估值再次下沉。那么,不加仓,直接锁仓吧,避免极端行情越跌越补,导致彻底套牢,翻不了身的情况出现。

给出以上判断的背书是16年不送股,这个是中长线利好,只要始终保持小盘股状态,送配预期长期存在,每年的预期行情此股都不会缺席。只要不送股,就能一直做下去,小盘股的波段行情根本性的原因就是炒送配。

当然,长线持有荣康也有一定的风险:

风险一:

荣泰的大客户非常集中,来自韩国BODY FRIEND公司的销售额占公司主营业务收入的比例分别达47.62%,荣泰实际上是韩国公司的代工厂,如果BODY FRIEND公司未来销售增长不能持续、成长性不能维持或与公司的合作情况发生不利变化,均将使公司经营业绩遭受较大的不利影响。这个风险是最直接也是最致命的。

风险二:

荣泰有收购兼并计划,公司未来发展战略目标,是成为国际领先的时尚健康电器专业服务商之一,公司计划在境内外通过收购行业内或者与本行业相关的具有并购价值的企业,特别是互联网行业中具有相关技术能力,可有效提升公司按摩器具产品与云、大数据等互联网新兴概念融合,通过参股、控股等资本运作方式,快速实现公司的低成本扩张和跨越式发展。

荣泰有触网计划,这个正常看应该是利好,说明公司有做强做大的决心,但是事物总是要从两方面看,荣泰是高价股,一旦未来有重组计划,高位停牌的风险也是不可忽视的。

以上这两个风险项,短期内不用考虑。

大家都知道我看好按摩椅这个行业,人口老龄化的间接受益产业,子女献爱心的体现。从中长线角度考虑,低吸荣泰会有好的回报。

以后会有更多个股,以及新股的估值,分享给大家,请大家保持持续关注。

声明:本文仅仅是分享个人跟踪个股的成长轨迹,培养独立思考研究及粗浅认识,记录和促进自我成长,并非推荐相关提到的个股,据此操作盈亏自负!

公安备案号 51010802001128号

公安备案号 51010802001128号