-

如何分析一家公司?(3.5,杜邦分析)

边塞小股民 / 2017-01-18 09:36 发布

有一句话需要说在前面,我们之前的文章每篇都介绍一些指标,但是大家一定要记得,永远不要单单靠少有的几个指标来给一家公司做定论,由于我们的整个系列的重点是教一些基本的东西,而每篇文章的重点又是单单说其中的几个指标,所以如果我用神华做例子,会很难有一个大局观的的结论,每篇文章对神华的分析也只限于每篇文章讲到的东西,因此,我很难在每一篇文章对神华的分析都面面俱到。望周知,当然,我会在这一系列课程结束以后,把一整篇分析神华的文章发表出来,(那时候正好2016年的年报也已经出来了)也算我送给大家陪伴我这么长时间的礼物了。

我们今天来说杜邦分析。说实话,这个很难讲,为什么?,虽然说这是个很普遍的概念,但是大家可以发现,几乎每一个网站的数据都不一样。甚至我看过很多财报的分析书,他们的公式都不是很统一。难就难在,虽然杜邦分析大家早就知道,但是到现在为止,都没有一个统一的标准,而我说凭什么就对的呢?

我能做的就是把我的想法,分析过程列出来,让你来评判对不对。

首先如果说只能选一个评判标准(当然是假如)那么ROE是绝对在可选范围之内的。理论上ROE这个指标值越高,说明投资带来的收益越高。也就是说给我们股东投资收益就越高。用芒格的一个观点总结:如果一家企业40年来的盈利一直是它资本的6%,那在长期持有40年后,你的年均收益率不会和6%有什么区别——即便你当初买的时候检的便宜货。

但是我们很多人,都误用了这个指标,就单单看最表层的这个指标的值,而不去思考为什么这个指标高,为什么这个指标低。

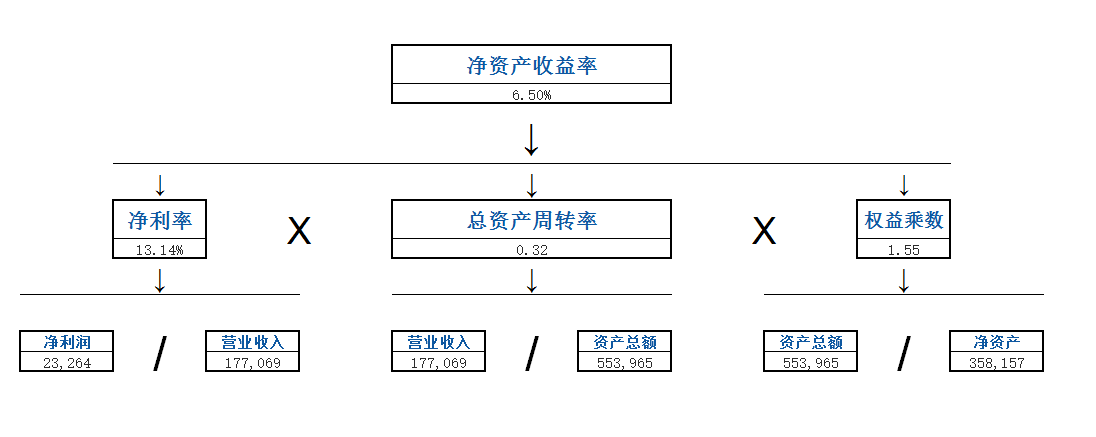

ROE=净利润/净资产。这个我们之前就说过。但是当初我没细说,我说了这个指标太重要要单单放到一节课去说。

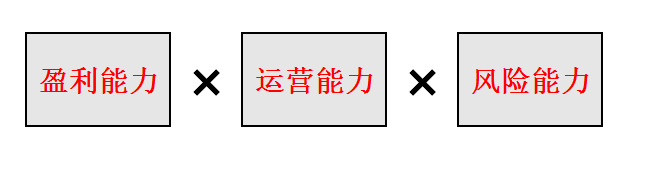

很早之前美国的杜邦公司就给了我们一种全新的思路。他使得上面这个,ROE=净利润/净资产,公司演化为:

我用三种颜色标的很清楚。红的是我们原本的公式,蓝色是可以约去的。绿色的是我们之前学的比率。

我们在变化一下:

是不是很面熟,这不就是我们之前一直讲的衡量公司的各种能力吗?

ok?那么我们拿到一个ROE指标该怎么做呢?

第一步,看看该公司所处的是哪个行业?以及该行业的行业属性?和行业现状?

第二步,知道所处的哪个行业以后要知道该行业ROE的结构?并讨论公司属于哪种盈利模式。比如沃尔玛是靠运营能力(资产周转率)来提高ROE,而银行业是因为有足够大的杠杆(权益乘数),茅台又是因为有强大的产品或品牌(净利率)

第三步,了解了该行业的ROE结构以后,要看未来ROE有没有机会提高,提高的空间有多大?

我们再用神华做例子。

(此表是我根据2015年报数据自己算出来的,至于为什么自己算,我再文章最后会说到)

(此表是我根据2015年报数据自己算出来的,至于为什么自己算,我再文章最后会说到)

第一步。 近几年是煤炭行业低谷期,又是强周期的公司,所以在好的公司,都会受到行业周期的影响。

这张图,取自慧博pc端。我们可以从这张图中看到,神华的ROE一直处于一个下滑的趋势。如果这不是一家强周期行业的公司,我们可能会对这家公司一下失去兴趣。但是既然我们知道了它是周期行业,我觉得我们应该擦亮双眼,因为周期行业一般都会追寻“物极必反”“否极泰来”的情况。

第二步,

煤炭这个行业,虽然说有资源上的优势,但是毕竟同质化比较严重,所以净利率自然不会比茅台这种有品牌溢价的产品高.至于资产周转率,也不会像沃尔玛有这么强大的运营能力,(中国的国企大部分运营能力方面都不怎么好)而负债情况,他也不会像银行业那么高的负债。总言而之,煤炭行业甚至说中国神华并没有独特盈利的模式。

第三步,

2015年底中国神华的ROE是在6%左右。但是我们可以看之前的数据,他最高在20%以上。我们保守点把这个最值打一个8折(因为"四万亿"大多数行业大概率上不会有过去的“黄金十年"那样强劲。)也就是16%,意味着神华的ROE

还有将近3倍的上升空间。更何况我们前面也分析了,神华这家公司并不差。

我们做分析永远不要试图100%的确定性,那不现实,我们只能做的是,尽最大可能判断出他到底有多大概率成长。

ROE是个很不错的指标,因为他综合考量了一家公司的情况,(盈利,运营,风险)

下面我们一个一个说。

权益乘数

从历史数据来看,中国神华的负债率基本维持在35%这个均值,所以神华未来在权益乘数上面大概率也不会抬高很多。

总资产周转率

上面的文章提到总资产周转率,神华的资产周转率整体不高,我们用历史最高值0.58作为标准,15年的值是0.32,有1.8倍的上升空间,但是我们为了保守起见,又因为他大多数是在0.4左右徘徊,所以说总资产周转率有上升空间,并且神华的一体化经营内部消化都会给提高总资产周转率一个强大基础。未来很有可能超过历史高点,但是我们为了保守,又因为他大多数数据都是在0.4左右徘徊,所以说他在总资产周转率提升幅度不大。

净利率

因此对中国神华的ROE影响比较大的就是这个净利率,而净利率影响的最大因素就是整个行业会不会好转??

换句话说,中国神华的ROE的高低从历史数据来看,是受行业周期说驱动。

从历史数据来看,只有净利率和煤炭行情高度相关,同增同减。历史最高在28%左右,而现在我们是13%,那么也就意味着我们有一倍的上身空间啊?换句话说,神华的ROE最主要的还是净利率,而净利率又严重依靠整体煤炭行情。所以ROE的提高,还是需要煤炭行情的反转(毕竟煤炭还是神华比较大的一项业务)。

对于煤炭行业,我们之前说的太多了,因为我国的现状还是”富煤,贫油,少气“所以煤炭并不会消失,但是困境反转这个时间是一年还是三年还是五年都不好说。

神华从近几年开始大幅布局电力分布,我们还要考量一下电力的市场空间,篇幅有限我这里不打算多说,就说几点:第一我国目前人均用电量4050度,和人均生活用电量507度,仅分别相当于经合组织国家当前平均水平的46%和23%。第二就算人均用电量达到5500~6000度,那也仅相当于经合组织国家当前平均水平的三分之二左右。第三,如果人均用电量依次达到8000、10000度左右那也等到2040年左右,才能逐步超过OECD国家当前水平,可见电力业务也是有一定成长空间。(有机会在单独列一篇文章,说电力)

所以很明了了,对于煤炭这个强周期行业,未来大概率会反转,而对于电力业务,未来的市场空间也是有的。就神华目前为止的ROE,空间的是有的,但是还需要一个”势“那就是困境反转。因此周期行业最难的是对“拐点”的把握。也就是我上面说的“势”。

--------------------------------------------------------------------------------------------

为什么我会自己列杜邦分析?我翻看了几个主流网站的数据,他们的ROE是一样的,但是在往下演化就发现了千奇百怪的问题,仔细比较他们其实就是一个共性,他们混用了指标。(大家有兴趣可以翻出来看一下)比如净利润他们用的是归属母公司所有者的净利润但是在净资产,总资产等等,却用的是总公司(合并报表)的数据。再比如他们总资产周转率是用平均总资产,但是到了权益乘数却用了期末净资产。

总言而之既然我们知道了ROE可以用净利率,总资产周转率率,和杠杆比率,表示,那么我们就至少保证他的计算公式,或者运算方法都是一致的吧。

最后我们做总结。

如对你有点滴帮助欢迎打赏。

如对你有点滴帮助欢迎打赏。

公安备案号 51010802001128号

公安备案号 51010802001128号