-

如何分析一家公司?(3.4成长能力)

边塞小股民 / 2017-01-13 12:28 发布

今天我们讲成长能力,

我们买公司买的是什么?“买的是这家公司的未来”这是我们耳濡目染的一句话了。

先不说公司,我们平时判断一个人有没有出息怎么判断?我想就算没有理论知识,我们也知道怎么评判。一是看这个人用不用“功”二是看这个人现在有没有强大的地位。前者我们看的是“潜力”,而后者我们看的是“能力”。

社交的潜规则都是,交往有潜力,巴结有能力的人做朋友。你可以说这太现实了,但是很多时候就是这样。

回到我们的公司。我认为判断一家公司有没有成长能力,就像我们去判断一个人有没有出息是一样的。事实上,这两者的目的都是在未来可以给我,给我们自己带来什么“收益”

但是我们不管是一个人还是一个公司,都只能是“大概率”的去判断,了解概率统计的就知道,世界上哪那么多,高确定性的事。往往“收益”越大的东西,他的“不确定”也随着增大。但是我们能做的是,可以判断出这家公司有多大的概率去朝好的地方发展。

这节课我会把基本的判断公司成长能力的东西教给大家,然后下节课我会在稍微的做个补充(因为要用到下节课的知识)

成长,成长,我们没有预测未来的能力,但是我们可以根据历史来推测未来的情况。

我下面要说的东西,不同于上面的几节课的内容,今天的内容是由浅到深的去判断一家公司的成长能力。

Ⅰ

营业收入,是评价企业成长状况和发展能力的重要指标。理论上,该指标值越高,表明企业营业收入的增长速度越快,企业市场前景越好。当营业收入不断减少时,说明公司业务大幅滑坡。换句话说,营业收入是企业规模的体现。

营业收入增长还可以用来衡量公司的生命周期,判断公司发展所处的阶段。一般来说,如果营业收入增长率超过10%,说明公司产品处于成长期,将继续保持较好的增长势头,尚未面临产品更新的风险,属于成长型公司。如果营业收入增长率在5%~10%之间,说明公司产品已进入稳定期,不久将进入衰退期,需要着手开发新产品。如果该比率低于5%,说明公司产品已进入衰退期,保持市场份额已经很困难,业务利润开始滑坡,如果没有已开发好的新产品,将步入衰落。

我们在分析公司的时候要始终记住,永远不要试图靠一个指标来判断一家公司。

营业收入毕竟不是真正赚来多少钱。说以我们还是要继续分析。如果营收的增长反而没带来利润的增长,那很明显公司运营就有很大问题。在之前的一段时间,很多零售行业的公司,通过不断新开店来保增长。这样做是得公司会越来越衰退。

所以我们得出了第一条,长期稳定的营业收入并带上长期稳定的利润增长是企业竞争力,也就是说是成长能力,最具体的表现。

Ⅱ

经营活动现金流,我们在前面的课程说过,这个数据是企业经营活动产生的现金流入流出。

正常运营的企业,或者说成长的企业,往往是,经营活动说产生的现金流量流入和利润都是正相关的,并且同增。甚至经营活动说产生的流量大于利润的增长。同理,如果一家企业,现金流量和利润都是流出的,同减,说明这家公司也正在衰退。

我们在分析的时候,也会碰到这样的企业就是利润增长,但是经营活动现金流量减少。这样的公司,的目的很简单,只是为了用净利润来粉饰太平。

这种公司,无非只是让应收账款和存货的大量增加的手段来狐假虎威。所以我们再用第一条的时候,要考虑应收账款和存货是否大量增加。

于是我们得出了第二条,如果一家公司的经营活动现金流量的净流入持续增长那么说明这家公司是有投资价值的。

今天的内容是不断的深入的,而不是并行的。我们只有有了第一条的基础,才可以在对比第二条。

Ⅲ

自由现金流。它于经营现金流量不同的是,它剔除了资本开支,也就是说构建固定资产这一项的内容。自由现金流=经营活动现金流量-资本支出。

我们之前的课程说过,自由现金流才是这家公司的真金白银的收入。所以自由现金流的增长,才是我们公司成长能力的关键。

Ok

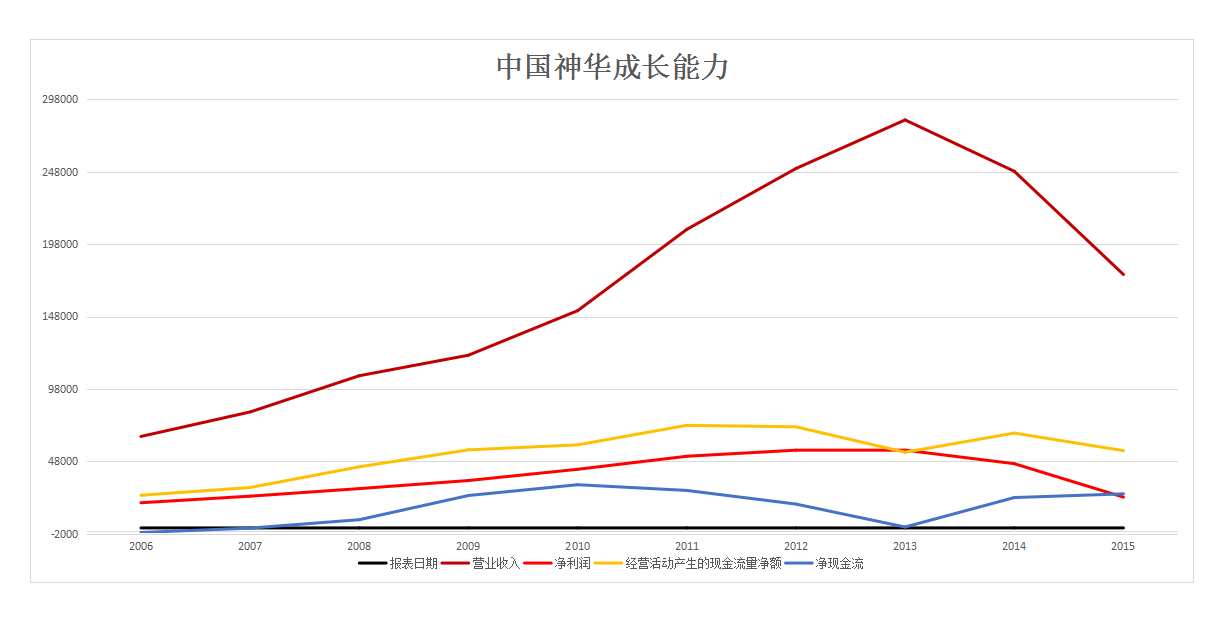

衡量公司成长能力的三个方面讲完了,既然要衡量公司的增长能力我们就必须把公司的历年情况列出来。

这是神华的数据,我们一步一步看,首先看第一条,营收和净利润基本可以同增同减,但是净利润增长的幅度却没有营收的大。我们知道,营收是企业规模的体现,很有可能神华在扩大自己的规模(这个我们下面细聊)。

这是神华的数据,我们一步一步看,首先看第一条,营收和净利润基本可以同增同减,但是净利润增长的幅度却没有营收的大。我们知道,营收是企业规模的体现,很有可能神华在扩大自己的规模(这个我们下面细聊)。

大家可以看2013年这个节点,2013年正是煤炭行情转向衰退的节点。所以2013年成了重要的风水岭,这一年不管是我们这四个哪个指标,都有不同程度的下降。

神华和其他煤企不同的是,它的净利润始终和营收保持的正相关,甚至没有出现过负值。

我们来看2013年之前,神华的营业收入大幅增长,说明他正在大幅的拓展业务,而这段时间正是煤炭势头最足的一段时间。而他的净利润,经营活动产生的现金流量净额,净现金流,都在稳步的跟进,平稳的增长。

对于周期行业我们并不能很好的看出他的成长能力,因为行情到来的时候,猪也会飞起。但是对于周期行业,我们可以分两个角度去思考,一是他在顺风的时候如何发展,二是他在逆风的时候如何发展。

顺风:

我们以2009年开始,到2013年这个节点看看神华的主营业务

这个图标是我把数据列入excel然后生成的饼状图形。这样为了方便直观,大家可以很明显的看到2009年到2013年,神华正在慢慢扩大除煤炭业务以往的其他版图。说明神华的营收增长,更大程度的贡献来自其他业务。

于是我们的得出了,在顺风的时候,神华并没有随波逐流,(有兴趣的朋友可以看看其他煤企,有很大一部分顺风的时候等着被吹起,什么也不干)而是在慢慢扩大自己的版图,扩大的也是与煤炭相关的一体化模式。开个玩笑,如果神华这几年扩大的是手机业务,那么他还不如什么也不干的傻猪呢。哈哈。

逆风:

我们在看2013以后神华的情况。

到2016年6月,我们可以发现,神华已经不单单是依靠煤炭这一项业务了,而是开始了一体化的经营模式。也正是因为这一模式,才使得神华在行业低估期也能保持盈利。

经过我们对神华的分析。我们清楚的认识了神华的脉络。

值得说明的是,周期行业,我们很难判断周期底部和周期顶部,所以就成长能力这一块我们并不能很好说明公司下一年是个什么情况,只是“大概率”我这里又说的是大概率。未来,可能很长时间,煤炭行业会上扬,因为毕竟现在处于周期底部嘛。

但是我们需要知道的是,正是我们刚刚的分析,清楚认识到了他的业务,而当煤炭行情好转的时候,神华会不会被第二大电力业务所“拖累”。因为电力和煤炭一直都是死对头,呈负相关。煤炭好,电力差,电力好,煤炭差。所以我们推断,神华未来的业绩不会出现大起大落反而会稳定增长,而这种稳定增长正是去除周期的干扰,换句话说,我们看神华再也不能单单把他当成煤炭行业来看了。

综上,在成长能力上面神华还是有一定优势,当行情来临时他的业绩可能不会大起大落,但是他作为一个强周期性的公司可以去除周期的干扰,而平稳的发展。我在之前的文章说过神华正在打造自己的帝国,他的一体化经营的优势,会在很长一段时间体现出来。用我们上面的话说,这家公司又有潜力,又有能力。

结束。

如果要分析不是周期行业,可以用我教的,我们从他历年数据,通过三个条件的考量,我们其实很容易大概率的推断来推断未来一到两年,最多三年的成长能力。

但是对于强周期行业,分析成长能力,我们就不能单单看数据。而是分开讨论。还要判断周期。最后综合起来,看公司未来可能发展的情况。

我们来总结一下。

不知不觉我们就说了从四个方面(风险,运营,盈利,成长)来分析一家公司。

分析过程中的大忌就是生搬硬套。我每篇文章前面都是“术”的层面,后面的分析其实是“道”的层面。

就拿今天这篇文章说吧,“术”的层面,我并没有讲周期类公司如何去分析。但是在“道”的层面,我像大家展示了我的思考过程。我不敢说我有多厉害,我只是想告诉大家,在你们分析的过程当中一定会遇到这样那样的问题。遇到以后我们不要躲,而是思考,查找看看有没有更好的解决办法,在查与找的过程,这本身就是在锻炼我们自己的分析能力。

透露一下我们下节课讲那个有名的杜邦分析

如对您有点滴帮助,欢迎关注,转发或打。

公安备案号 51010802001128号

公安备案号 51010802001128号