-

今天我们继续说财务指标,上篇文章说了,如何评判一家公司的风险程度,我们这篇文章说如何判断一家公司的运营能力。

如何分析一家公司?(3.2,运营能力)

边塞小股民 / 2017-01-03 10:27 发布

运营能力

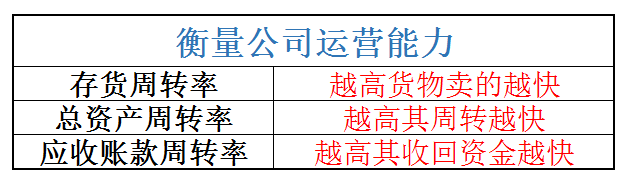

Ⅰ存货周转率=营业成本/平均存货。存货的周转率是存货周转速度的主要指标。提高存货周转率,缩短营业周期,可以提高企业的变现能力。

存货周转速度反映存货管理水平,存货周转率越高,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。它不仅影响企业的短期偿债能力,也是整个企业管理的重要内容。

如果一家公司这一指标高的话,说明这家公司卖东西是很快的。

但是这里要注意的是我们除以的是平均存货。因为时点数不一定代表一段时间内的情况。

所以,平均存货= [(期初存货+期末存货)/2]

我们以神华报表为例

无非就是(年末余额+年初余额)/2。

无非就是(年末余额+年初余额)/2。

是不是有点麻烦?还得一点一点算。。好在现在互联网时代很多东西都有现成的给我们准备好了。我们现在随便搜一个财经网站都会有各种指标的数据,当然为了验证其准确性,我们随机抽几年的数据自己验证一下。时间长了你总能筛选出适合自己的数据网站。

Ⅱ资产周转率,我这里指的是总资产周转率。总资产周转率=营业收入/总资产平均余额。

它反映的是总资产的周转速度,周转越快,说明销售能力越强。比如有的零售企业采用薄利多销的方法,加速资产周转,带来利润绝对额的增加。

总资产周转指标用于衡量企业运用资产赚取利润的能力。也是衡量一家企业的运营能力常用的指标,经常和反映盈利能力的指标一起使用,全面评价企业的盈利能力。

至于总资产平均余额我就不多说了,和上面的存货平均余额一样。其实我们只要内在的逻辑就可以了,我们有那么多现成的网站,为什么还要浪费自己的时间,在保证数据没问题的情况下,直接拿来用啊。

Ⅲ,应收账款周转率=营业收入/[(期初应收账款+期末应收账款)/2]→应收账款平均余额。

应收账款周转率越高,说明其收回越快。反之,说明营运资金过多呆滞在应收账款上,影响正常资金周转及偿债能力。

应收账款周转率,要与目前企业所处的行业属性结合考虑,比如:季节性经营的企业;大量使用分期收款结算方式的企业;大量使用现金结算的销售的企业;年末大量销售或年末销售大幅度下降的企业。等等,我们要考虑这家企业的特性。

以上三个指标,就是我们常用的指标,也是最最基本的指标。判断运营能力的指标有这三个也够了。

说到运营能力,我们可以在说一个之前我们提到过的一个指标,那就是三费占比。

我们在护城河那里说了,三费占比低说明在成本方面它比同行业的公司更有竞争力。

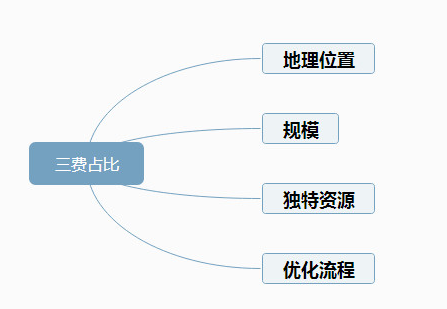

那么生产成本低,我们还可以说它是运营成本低。我们在吧那张图拿过来。 地理位置,规模,独特资源,优化的流程,这些我们也可以说他的运营管理能力呀??所以在分析公司的运营能力的时候,加入三费占比也是极好的。

地理位置,规模,独特资源,优化的流程,这些我们也可以说他的运营管理能力呀??所以在分析公司的运营能力的时候,加入三费占比也是极好的。

实例。

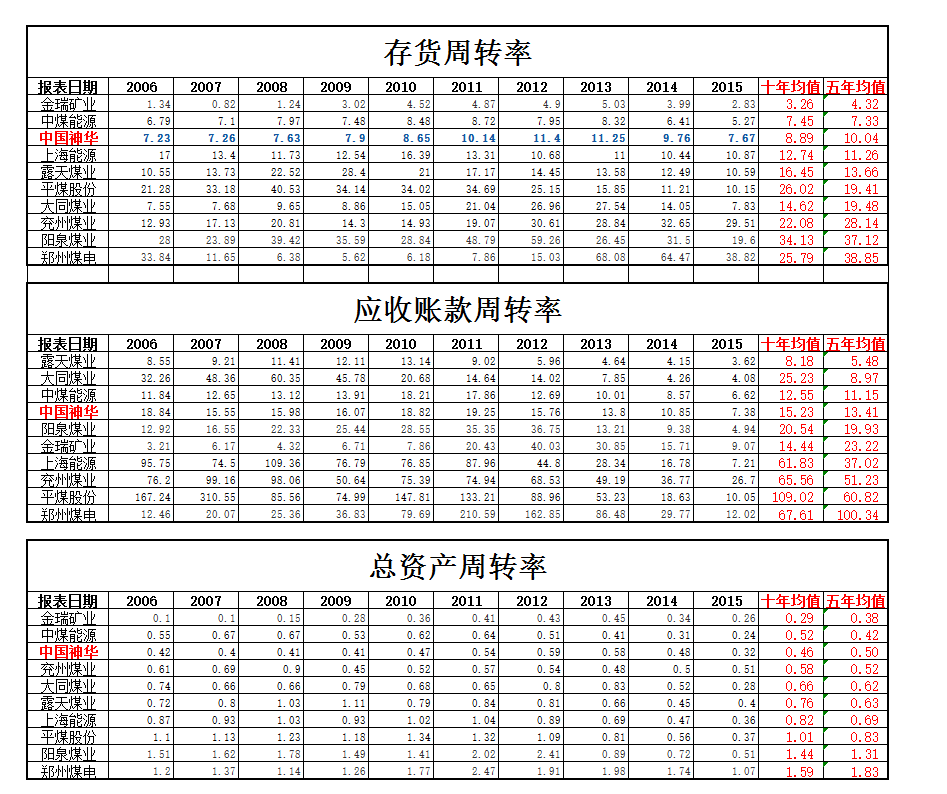

下面这张表,是我自己导出来的,我选了10家公司的周转率数据,然后按五年均值从低往高排列的。 很多时候我们都需要量化分析,你比如在我们大家的共识当中,都以为神华的一体化经营,这样一定会使他的运营能力最好吧,但是数据显示并非如此。

很多时候我们都需要量化分析,你比如在我们大家的共识当中,都以为神华的一体化经营,这样一定会使他的运营能力最好吧,但是数据显示并非如此。

说真的我一开始也不有点质疑,我怀疑是不是在后来的道路上,神华大力发展一体化,是不是别的业务或者项目影响神华的运营?于是我找到了神华最早几年的公司情况,因为当时神华的主营业务还是煤炭。最后的结果是,情!况!都!不!好!

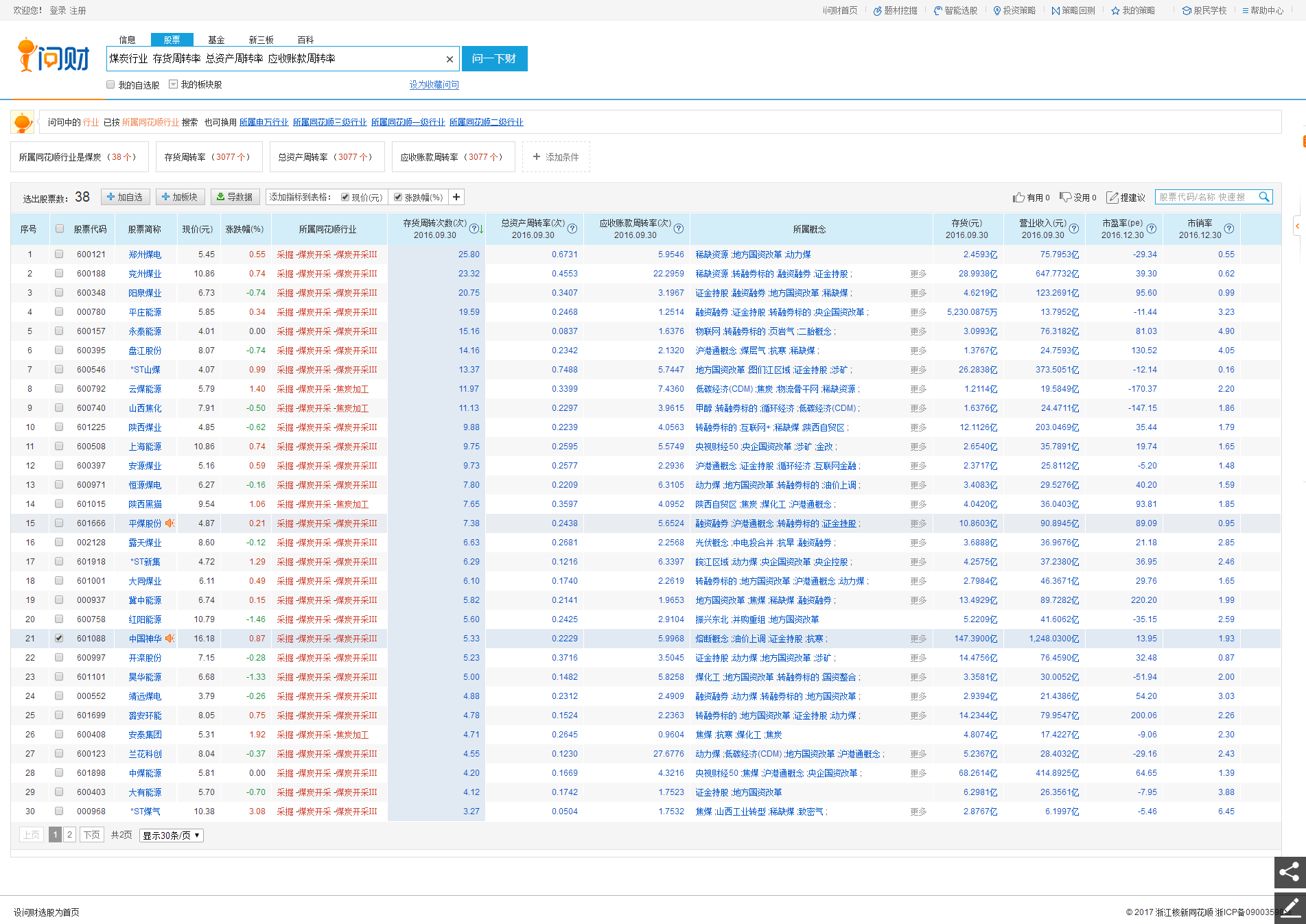

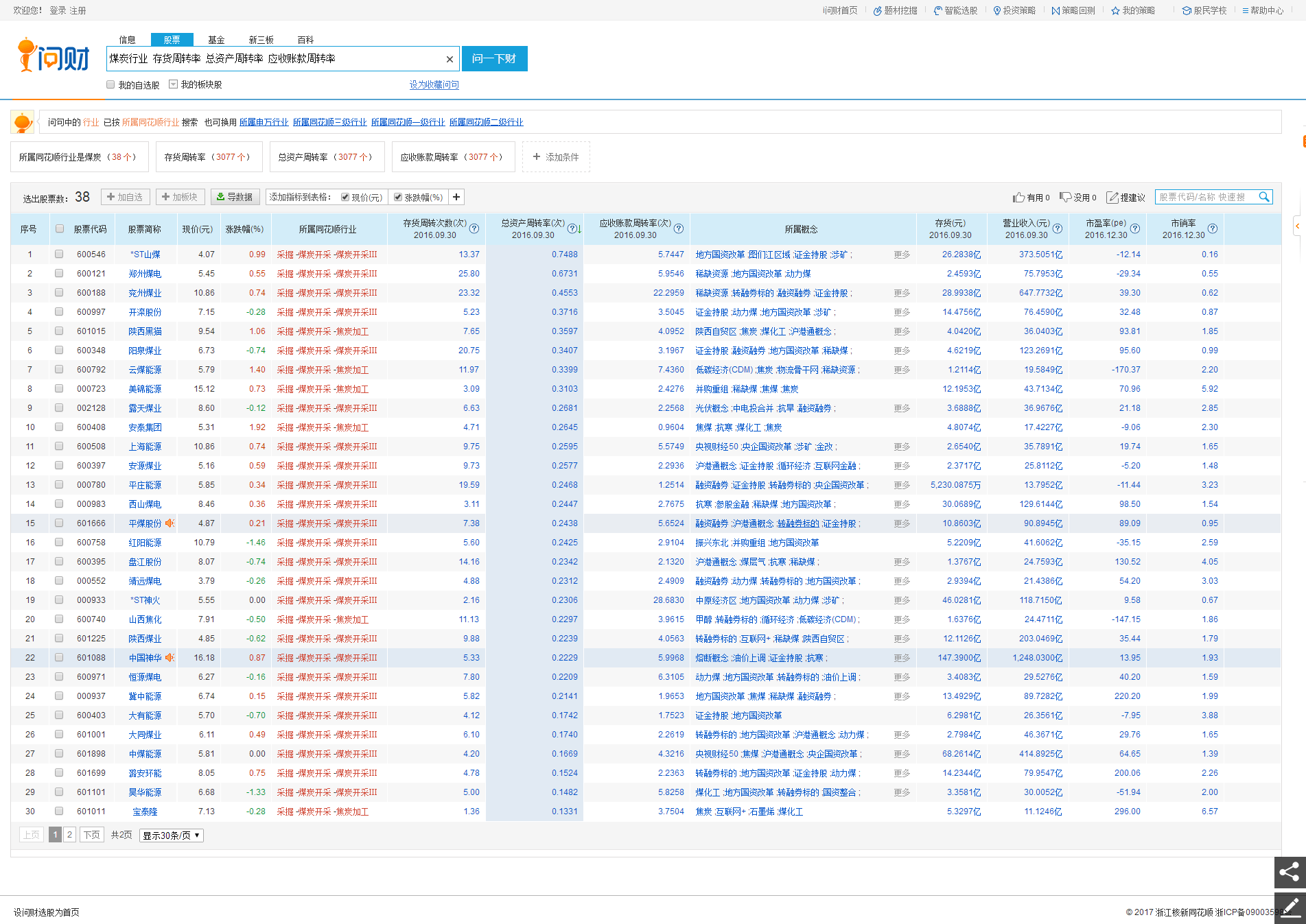

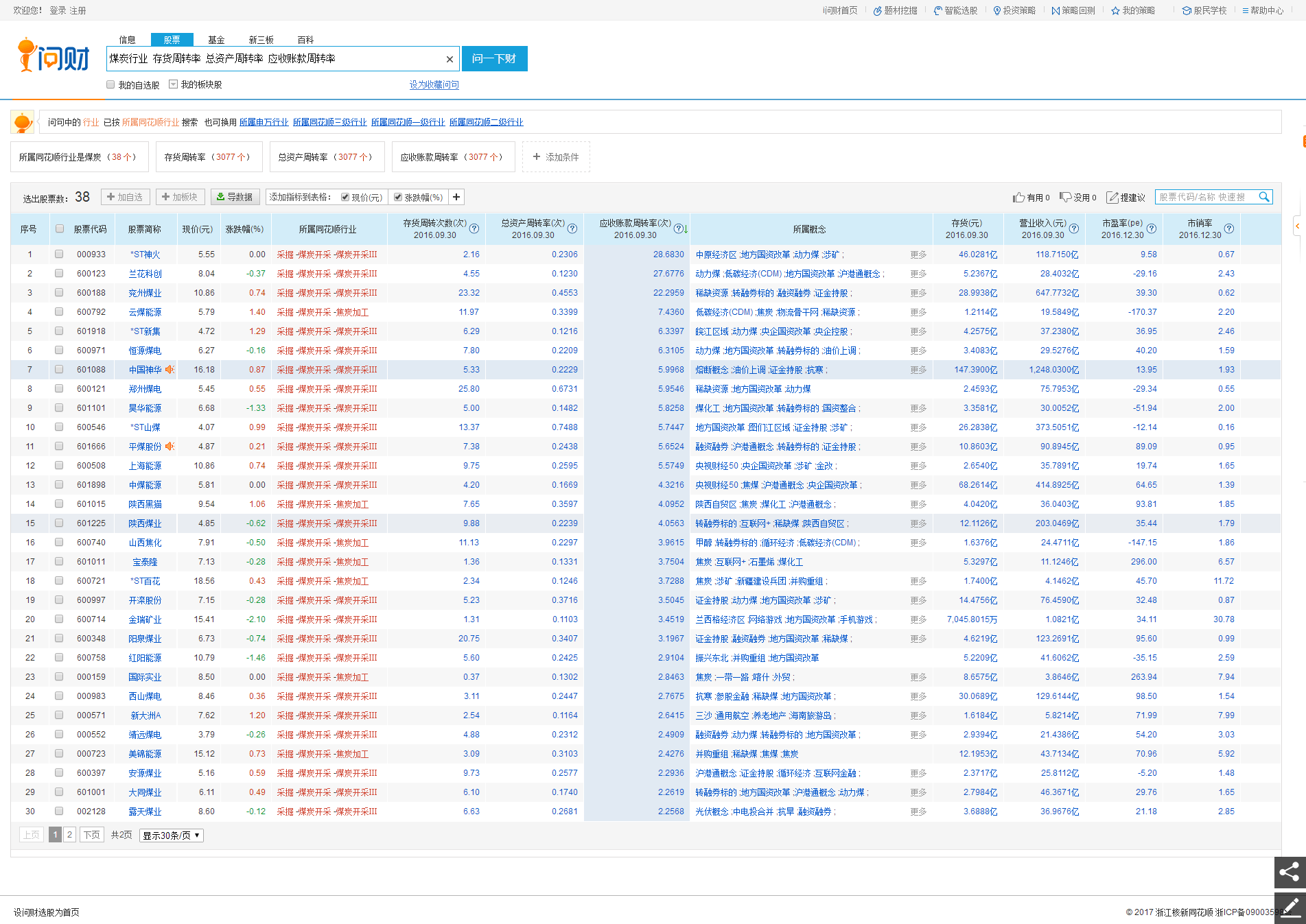

之后,我又翻了问财网(这是一家很好用的网站)

我查了煤炭行业38家公司这三个指标的数据,并且从高往下排列。最后得出,中国神华在存货周转率排第21位 在总资产周转率排第22 位 在应收账款周转率排第7位

我查了煤炭行业38家公司这三个指标的数据,并且从高往下排列。最后得出,中国神华在存货周转率排第21位 在总资产周转率排第22 位 在应收账款周转率排第7位

综上所述,神华在运营方面,并没有一点优势,反而处于行业中等偏下的位置。(这是不是和我们的常识不符)

你看!同一家公司,我们上篇文章还说他一个样,这篇文章又是另一个样。

甚至有的公司某个指标可以打90分,而有的指标却是负的。所以我们还是要综合分析。

至于怎么综合分析,来判断我们是否值不值得把这家公司纳入我们的股票池。我会在各项指标讲述完之后,在告诉大家。

最后我们来总结一下。 转载请注明出处与作者

转载请注明出处与作者

如对您有点滴帮助,欢迎关注,转发或打赏。

公安备案号 51010802001128号

公安备案号 51010802001128号