-

如何分析一家公司?(3.1,偿债能力(风险能力))

边塞小股民 / 2016-12-30 14:27 发布

从今天开始我们开始讲衡量公司的指标,当然我不打算一篇文章一股脑的把所有指标都放上来,而是每篇少讲点,这样都好吸收。

注意:任何一个指标都不能说明一家公司的情况,事实上找到一家所有指标都很不错的公司,比大海捞针还难,甚至可以说是没有的。分析任何一家公司都要综合来看。

偿债能力(风险)

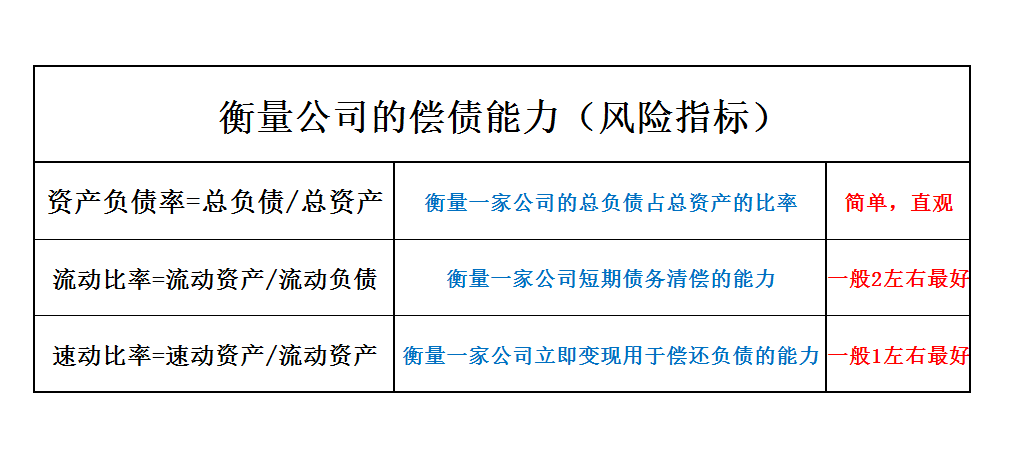

Ⅰ,资产负债率=总负债/总资产。这是一个非常简单直观的指标。是指一家公司的总负债占总资产的比率。

资产负债率一般来说当然是越低越好,当一家公司如果资产负债率大于等于50%的话那就说明这家公司的资产状况不佳了。为什么?因为当资产=负债+股东权益,如果负债率大于50%损害的可就是我们股东的权益了。

大家想想如果一家公司的负债超过70%呢?这就说明这是一家负债累累的公司,用我们常用的术语来说,这就是“杠杆”这就是一家高杠杆公司。

但是银行业的负债率是普遍高的,所以我们还是要分清行业属性。

Ⅱ,流动比率=流动资产/流动负债。它是衡量一家公司短期债务清偿能力的指标。如果一家公司的流动性越高的话,那就说明这家公司资产的流动性越大。换句话说就是他还债的能力越强。

初学者很容易认为,是不是流动比率越大越好呢?在回答这个问题前,大家先看看分子(流动资产)是由存货,应收账款等等的资产构成,如果太大的话这家公司很可能积攒了很多的货物是卖不出去的。那是不是越低越好呢?我们在看分母(流动负债)如果越低说明流动负债很大,说明我们的都资不抵债了(短期而言)

所以一般流动比率维持在2左右比较好

Ⅲ,速动比率=速动资产/流动资产。它是衡量企业可以立即变现用于偿还负债的能力。基于这个概念,既然是衡量企业马上偿债的能力,那我们就可以剔除不宜与变现的资产。

所以速动资产=流动资产-存货-预付账款-等等其他不容易变现的数据。好消息是,企业的预付账款和长期待摊费用这些不易变现的数据往往在年报当中占很小很小的一部分。所以我们有了新的计算公式。速动比率=(流动资产-存货)/流动资产

一般来说维持在1左右比较好,换句话说企业的一元负债就可以快速的用1元资产来抵偿。

当然任何指标都需要考虑行业的属性。比如零售行业,他本身的存货要求就比较高,所以自然整体行业的速动比率都小于1.

实例。

(数据来源慧博,这是我比较常用的一个网站,基本指标都验证过,所以比较可信。我把上面的数据整理以后得出的表,便于分析理解。)

很多时候,只要数据往出一列就很明显了,无需在多说什么。

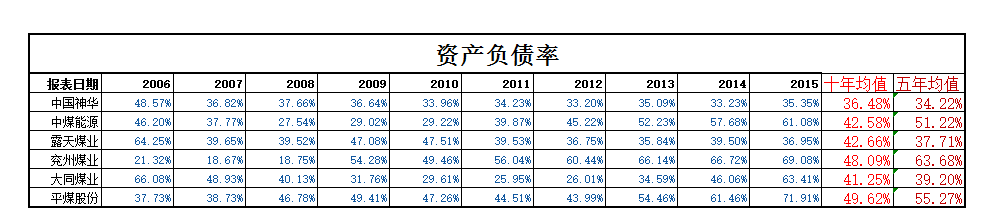

整体来看煤炭行业的资产负债率近几年都有不同程度的上升,不用我说大家都知道为什么?就是因为煤炭行业低谷期,大量的借款,大量的存货,等等,导致煤炭行业的负债累累。

很多朋友说神华负债率很多,其实如果放在行业下列出这张表你还会这么认为吗?我们看一家公司要看他十年的均值和五年以内的均值。一年数据漂亮不算什么,要的是长年累月的稳定。

大部分公司是行情好的时候数据很漂亮,行情差的时候数据很丑陋,他们往往随波逐流。神华这的负债率基本稳定在35%左右。所以这样一比较负债率这一块还是有优势的。

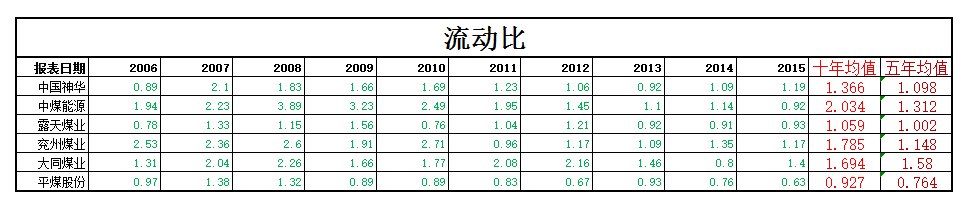

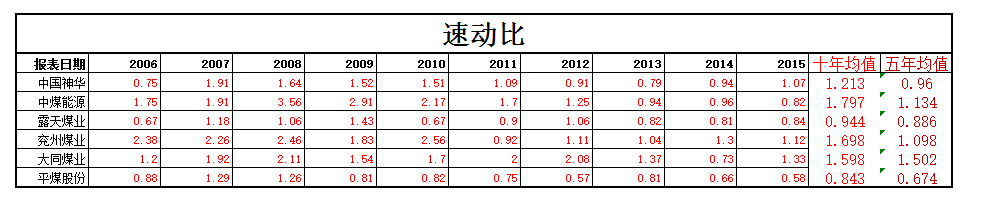

接着我们看流动比率,和速动比率。

经过同行业的对比我们只能得出一个结论,就是神华这家公司,不差也不好,属于中规中矩。没有什么优势。(由于还没有讲更多的知识,这都是目前我们可以知道的。等我们以后学完会看到更多东西)

要点:一个指标不能只看一家公司,而是要尽可能多的列举同行业公司来做对比。这样就至少知道我们要分析的这家公司,在同行业属于个什么情况。

总结。

近几年对于煤炭行业来说是有非凡意义的,因为这几年在盈利上都有不同程度降低。从13年开始发现只有中国神华和露天煤业的负债率最低都保持在40%以下,说实在的这一点很难得。(露天煤业我们在以后的文章还要提到,但是这里的重点是通过实战来巩固指标,这里就不多说了。)就流动比和速动比来看,神华优势并不突出。所以在偿在能力(风险)这块为了保守起见我给个及格分。

今天我们说了三个衡量公司风险能力的指标。(这是三个最基本最简单也是最常用的)

注意:任何一个指标都不能说明一家公司的情况,事实上找到一家所有指标都很不错的公司,比大海捞针还难,甚至可以说是没有的。分析任何一家公司都要综合来看。我希望在这一系列文章结束后,大家看公司不再是单单靠某一指标去了解一家公司,而是点到线再到面最后到体的一个整体分析。

如对您有点滴帮助,欢迎关注,转发或打赏。

公安备案号 51010802001128号

公安备案号 51010802001128号