-

湖北宜化可能存在股权争夺

行中衡 / 2016-11-28 08:29 发布

湖北宜化可能存在股权争夺

湖北宜化-拐点突破、极限共振 - 水晶球财经网 网页链接$湖北宜化(SZ000422)$ $中泰化学(SZ002092)$ $新疆天业(SH600075)$

,2016年11月25日一收盘就发出来了。公告出得很及时,原来预计停牌10个交易日,刚刚到期。正常的话,下周一复牌。

本次发行的定价基准日为第八届董事会第九次会议决议公告日。发行价格不低于按以下原则确定的价格(即发行底价):

(1)定价基准日前 20 个交易日公司股票交易均价的 90%(定价基准日前20 个交易日股票交易均价=定价基准日前 20 个交易日股票交易总额/定价基准日前 20 个交易日股票交易总量),即 6.54 元/股;

(2)公司 2015 年底经审计的每股净资产,即 7.47 元/股;

(3)公司本次发行前最近一期经审计的每股净资产。(笔者注:半年报7.88元)

这个时间点,来增发进行化肥业务技术改造,有些费解。2012年1月19.30元增发过8.43亿股。中间有过一次10转4,相当于现价14元增发。

化工行业,最近基本上没有公司定向增发。

主要是现在业绩底部,股价低迷,大股东不愿意被稀释股权。二是业绩差,也很难找到合理的增发参与对象。

湖北宜化的增发,我理解有以下的可能原因:

1、公司业务基本上处于最低谷,后面盈利会超出预期。公司紧急停牌,以免股价涨得过快,没法低价定增。

2、公司存在控股权之争。

3、此次定向增发,大股东或者管理层,应该会占大的比例。低价增发,取得股权。2010年时,公司曾经有过管理层MBO湖北宜化集团方案,国有独资变成国有控股。

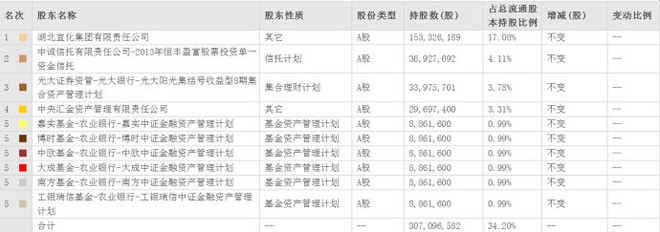

湖北宜化控股股东只持有17%的股权,很容易成为资本市场的猎物,被门口的野蛮人相中。而停牌前湖北宜化,放量股价异动上涨,我认为有机构在大量买入,接近举牌线。引起大股东注意。所以紧急停牌,加强股权控制。

10亿的资金,就可以成为湖北宜化的大股东。而它是中国最大的尿素生产企业,上市公司PVC产能第二的公司,仅次于中泰化学。合算吗?当然太便宜了。中泰化学市值250亿,湖北宜化72亿。

主要是尿素业务是亏损的,如果把PVC业务单独拆分上市,按现在市场估值150亿。尿素业务白送。

从增发方案来看,并不构成利好。那么停牌前的异动,不可能是提前知道增发消息来抢筹。停牌增发是股价异动的结果,股价异动是停牌增发的原因。

比较巧合的是,湖北宜化,武昌鱼,同属于湖北宜昌国资委。而举牌方是湖北宜昌市长金股权投资合伙企业(有限合伙),买入十几亿资金,争夺武昌鱼的控制权。武昌鱼举牌方也是湖北宜昌的公司。湖北宜化停牌前的时间点,就是武昌鱼股权争夺最热烈的时候。

湖北宜化,化肥方面,公司现有331万吨尿素产能、132万吨磷酸二铵产能;化工领域,公司具有114万吨PVC产能、95万吨烧碱产能、7万吨季戊四醇产能、8万吨三聚氰胺产能和10万吨保险粉产能。公司主营产品中尿素营收占据总营收的51%,而PVC和烧碱一般配套生产,PVC-烧碱营收占据营收的33%。

停牌期间,尿素,PVC,烧碱,磷化工,都出现了涨价。

生意社11月25日讯。

据淄博市临淄区物价局监测,进入2016年11月份,随着煤炭价格的持续上涨,临淄区化肥行业生产成本陡增,多个品种价格淡季呈现上涨迹象,其中尿素价格呈现大涨势头。11月24日监测数据显示,尿素每公斤从月初1.36元上涨至1.5元,累计上涨10.3%,较去年同期1.55元/公斤下跌3.2%。

黄磷市场涨价潮延续 6股望受益

据监测,7日,云南江磷集团黄磷价格上调500元/吨至14500元/吨,公司是云南省内黄磷主要生产商之一。上周以来,云南、贵州和四川等黄磷主产区多家生产商陆续上调出厂价500-1000元/吨。此轮自10月中旬以来的涨价潮仍在延续,经过连续上调,目前主流报价14200元/吨-14500元/吨,环比上月涨幅超过20%。从市场情况看,多数企业已暂停报价,惜售现象增多导致市场货源紧俏。

所以,最近兴发集团,股价表现强势。股价两周上涨15%左右。

关于湖北宜化基本面,参照下文

公安备案号 51010802001128号

公安备案号 51010802001128号