-

$科伦药业(sz002422)$业绩拐点出现,即将迎来上升趋势

龙神股经 / 2016-10-09 10:57 发布

1、基本情况介绍

科伦药业创立于1996年,2010年6月上市,公司实际控制人为刘革新,持有股份26.33%,公司主营业务为大输液,是国内大输液领域的龙头。公司上市后制定了“三发驱动”的发展战略,“三发”即三台发动机,第一是注射剂,第二是抗生素全产业链,第三是高技术内涵药物,包括优秀仿制药、创新小分子药物、新型给药系统和生物技术药四个方面。2015年营收77.6亿,净利6.45亿,总股本14.3亿,市值229亿。

2、经营情况分析

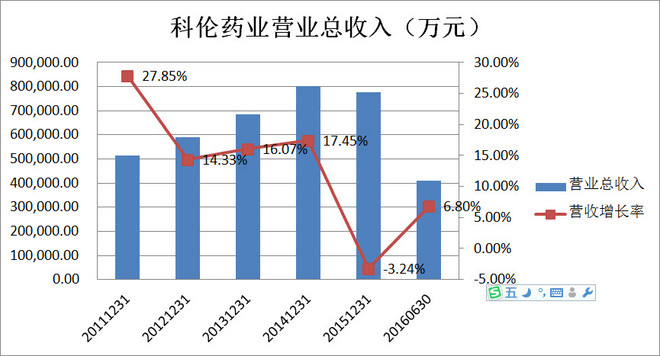

科伦药业历年营收走势:

科伦药业2011年-2014年营业收入基本保持在10%-20%的增速,2015年营收略有下降,2016年半年度的营收略有增长。总体来看,2015年前的营收保持一个稳步增长的态势,这两年则有所回落。

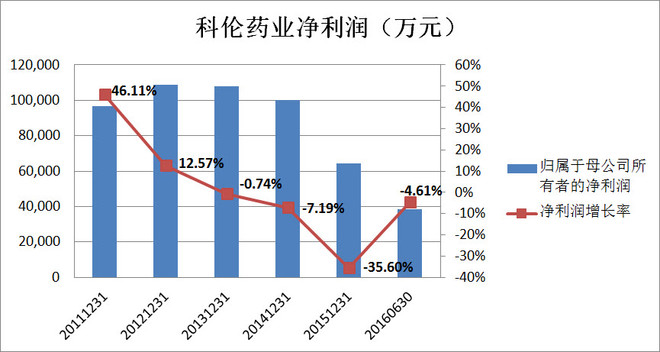

科伦药业2011年-2014年营业收入基本保持在10%-20%的增速,2015年营收略有下降,2016年半年度的营收略有增长。总体来看,2015年前的营收保持一个稳步增长的态势,这两年则有所回落。科伦药业历年净利走势:

科伦药业的营收主要来自两大块,输液和非输液,其中输液业务在14年达到高峰61.9亿后便停止了增长,虽然近期有很多关于限制门诊输液的报道,但从报表上看并没有受到明显的影响,不管是营收还是毛利率都比较稳定,而且科伦作为国内大输液领域的龙头企业有较强的竞争优势,并开始扩展国际市场,因此我们相信科伦在输液领域仍能保持稳定的盈利。 非输液业务近几年基本保持一个较高的增长态势,虽然15年有所下滑,但今年上半年又开始重回增长,同比增长31%,这也是科伦未来几年利润增长的来源。按公司规划,2017年输液与非输液业务要实现等强格局,也就是说明年非输液业务也要达到将近59亿的营收,这就要求非输液业务今明两年要实在大幅度的增长。 那么科伦的非输液业务到明年是否可实现大幅度的增长呢?我们的判断是可能性非常大,科伦“三发驱动”战略的第二台发动机就是抗生素全产业链,作为抗生素全产业链最关键的伊犁川宁项目已步入正轨,川宁一期硫红项目上半年已实现满产,二期头孢中间体项目已达到50%的产能,预计下半年可达到满产。川宁项目按规划满产后将实现年收入71亿,年利润19亿,如果能实现当初的目标,明年非输液业务的收入及利润都会得到大幅度的增长。 而邛崃分公司、新迪医化和广西科伦作为伊犁川宁中间体承接的下游企业,在川宁项目满产后也会陆续投产,继续为科伦实现新的利润增长点。

科伦药业的营收主要来自两大块,输液和非输液,其中输液业务在14年达到高峰61.9亿后便停止了增长,虽然近期有很多关于限制门诊输液的报道,但从报表上看并没有受到明显的影响,不管是营收还是毛利率都比较稳定,而且科伦作为国内大输液领域的龙头企业有较强的竞争优势,并开始扩展国际市场,因此我们相信科伦在输液领域仍能保持稳定的盈利。 非输液业务近几年基本保持一个较高的增长态势,虽然15年有所下滑,但今年上半年又开始重回增长,同比增长31%,这也是科伦未来几年利润增长的来源。按公司规划,2017年输液与非输液业务要实现等强格局,也就是说明年非输液业务也要达到将近59亿的营收,这就要求非输液业务今明两年要实在大幅度的增长。 那么科伦的非输液业务到明年是否可实现大幅度的增长呢?我们的判断是可能性非常大,科伦“三发驱动”战略的第二台发动机就是抗生素全产业链,作为抗生素全产业链最关键的伊犁川宁项目已步入正轨,川宁一期硫红项目上半年已实现满产,二期头孢中间体项目已达到50%的产能,预计下半年可达到满产。川宁项目按规划满产后将实现年收入71亿,年利润19亿,如果能实现当初的目标,明年非输液业务的收入及利润都会得到大幅度的增长。 而邛崃分公司、新迪医化和广西科伦作为伊犁川宁中间体承接的下游企业,在川宁项目满产后也会陆续投产,继续为科伦实现新的利润增长点。

总结: 科伦药业10年上市以来营收稳步增长,但净利润在12年达到高峰后却是逐年下滑,主要是由于科伦为了实现“三发驱动”战略,不断扩充研发队伍,加强研发投入,项目建设,导致三费比重逐年上升,侵蚀了利润,但随着研发队伍的基本成型,川宁项目的完工,三费的增长趋势将放缓,而川宁项目的逐步满产,邛崃分公司、新迪医化和广西科伦的陆续投产,将会使科伦药业在未来两、三年内进入一个业绩的释放期。

公安备案号 51010802001128号

公安备案号 51010802001128号