-

聚光科技:后PPP票,智慧环境及监测业务将在三四季度绽放

盈利侠 / 2016-09-14 14:45 发布

聚光科技是只后PPP票,其去年签订的智慧环境、海绵城市PPP项目落实将在今年开花结果,受季节性因素影响,环境监测业务将在三四季度凸显其重要性;另外在PPP、环保板块前期整体提升抬升下,聚光科技股价并未得到表现,存在补涨空间。

第三批PPP示范项目 聚光科技打响“海绵城市”之战

业绩增长符合预告增速,环境监测系统业务收入小幅下降报告期内,公司主营业务持续增长。2016年上半年公司实现销售收入72,966.84万元,比2015年同期增长12.04%,主要受实验室分析仪器业务高速增长驱动;综合毛利率48.88%,同比上涨1.55%,主要是监测仪器、实验过程仪器等业务毛利率较高。

环境监测系统业务收入38302.86万,同比下降2.16%,由于环境监测行业投入量大,大项目整合难度高,市场竞争加剧,一定程度上影响到了公司的盈利水平,但公司毛利率仍上涨2.58个百分点至46.75%。由于其他业务增幅较大,该项业务在营收占比中由去年60%下降至52%。

实验室分析仪器收入14,510.18万,同比上涨40.35%,毛利率稳定增长0.78%,业务比重上升至20%。目前实验室分析仪器业务市场分散,国产厂家低价竞争,市场竞争环境较差,受益于北京吉天和上海安普实验科技(国内第一)等技术优势公司该领域业务增长明显。

考虑往年情况以及行业特性(收入呈现明显季节特征、公司营业收入集中地体现在第三、四季度)。公司下半年的业绩增速将大幅高于上半年,今年业绩驱动因素将主要来自监测行业高景气度以及去年签订的智慧环境、海绵城市PPP项目落实。

环保、PPP板块再次走强,公司存在补涨空间

公司在业内率先搭建集“检测/监测+大数据+云计算+咨询+治理+运维”业务于一体全套解决方案,构建“从监测检测到大数据分析再到治理工程”的闭环模式,即由监测检测说清环境现状与问题,通过大数据分析环境污染成因与趋势,最终通过治理工程系统性、科学性地解决环境问题,逐步实现环境综合服务商的转型与升级。

聚光科技是中国即时环境监测行业的龙头,业务领域覆盖气体水质监测、工业过程分析、水利水务智能化系统和实验室分析仪器。公司在环境监测领域拥有 9%的市场份额位列行业第一,并构建“从监测到大数据分析”的智能环保模式,研究中心看好公司环境监测系统的高增长性(年复合增长率 36%)。研究中心预估聚光科技 2016-18 年

营收同比增长 39%/35%/35%,带动净利润同比增长51%/27%/31%。

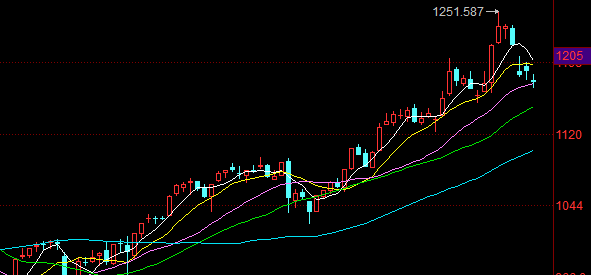

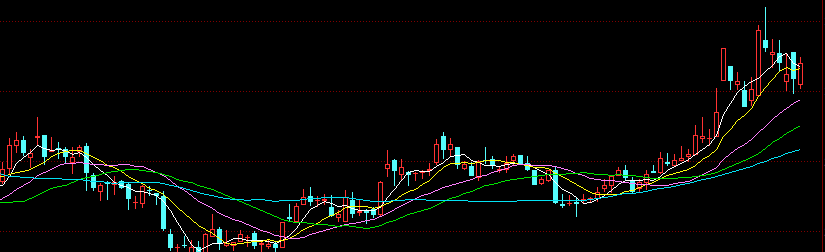

PPP板块整体走势:

环保板块整体走势:

而聚光科技呢?涨幅并不大,蛰伏的时间较长。

传统大气环境监测市场发展基本稳定,VOCs 监测成为最大增量。

未来两年工业行业VOCs 排放量将削减 330 万吨以上,对 VOCs 排污费的征收也正式启动,同时京津冀沪等地区亦对 VOCs 治理给予一定的补贴政策,诸多因素将推动和促进 VOCs 监测与治理行业的快速发展,根据城市大气环境监测点数量及我们预计的污染源重点监控企业数量预测,“十三五”期间 VOCs 监测仪器市场空间将超过 80 亿元。

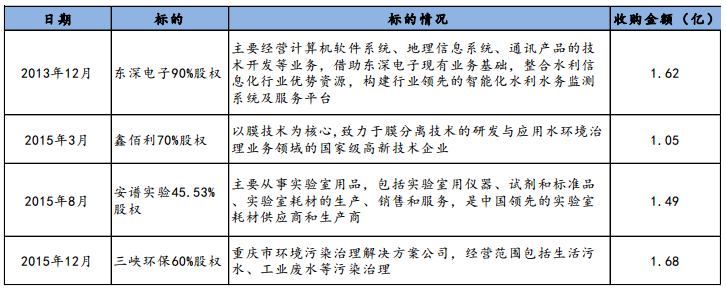

聚光科技收购情况:

对外收购,在主业上加大公司的技术实力和研发能力,是为进一步增强盈利能力做铺垫。

公司在水利行业的自动化与信息化监控优势,将成为公司在“海绵城市”建设和PPP 项目中的切入点,公司已与江山、鹤壁、黄山、章丘等多地政府签署了包括“智慧海绵城市”、流域治理、生态环境综合治理等在内的多项合作框架协议,拟采用 PPP 模式开展合作,预计项目建设金额约为 20 亿元,未来城市环境治理 PPP 模式的快速发展,预期将带来充足的监测仪器与工程服务订单,推动公司业绩持续增长。

提到净利润率不得不多说一句,聚光科技相对雪迪龙在研发方面可谓是下了血本,每年都要投入超1亿元进行研发且未随意资本化,研发费用相对营收比例一直维持在10%以上。从这点来讲,如果聚光科技将研发投入缩小到接近雪迪龙的水平或进行资本化,其净利润将到3亿的规模!

公安备案号 51010802001128号

公安备案号 51010802001128号