-

作者:霍华德·马克斯

掌握了这15条投资哲学,你就入门了(荐读与点评)

临安永嘉投资有限公司 / 2016-07-20 14:00 发布

转自新浪微博中道巴菲特俱乐部

霍华德·马克斯(Howard Marks)毕业于沃顿商学院,1969年从第一花旗银行(First National Citibank,花旗集团的前身)开始在投资业工作,后于1985年加入西部资产管理公司(TCW)。

马克斯在1987年雇佣了布鲁斯·卡什,8年后他们共同创办了橡树资本管理公司(Oaktree Capital Management)。近年来,他以发给客户的富有洞见的备忘录而知名,著有《投资最重要的事》(The Most Important Thing:Uncommon Sense for the Thoughtful Investor)一书,被奉为投资经典丛书。

以下是经过整理的部分其投资哲学:

一、风险与不确定性

1、你必须理解世界是由不确定性构成的。如果你对待世界,对待未来的方法是一定会发生什么,或者按照你假设的去采取行动应对这个世界,你一定会遇到麻烦。如果世界发生了一些你没有在你的假设中的事情,你的成绩单会非常的糟糕。

2、太多的不确定性是我们这个世界危险的来源。

3、我理解的世界的发展往往是由随机性事件控制的。即使你对一些事件发生的随机分布性有了理解,即使你对事件发生的可能性有理解,你仍然不能预计未来发生什么。

4、我的职业生涯,可以说算得上成功的职业投资生涯是基于理解了未来可能会发生什么,但又不在内心假定他们会发生。同时留下了一些安全空间应对不确定性和可变性,这样才算随时准备好去应对充满不确定性的生活和世界。

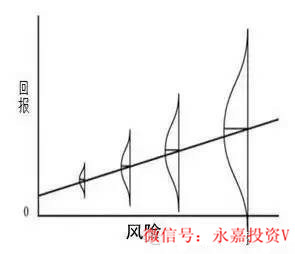

5、什么是风险?一个非常好的解读是——风险是那些事件,它可能发生但还没有真正发生(未然历史)。

6、如果一个风险在当前市场上,大多数投资者都认为是要发生,那么这就不是风险;如果大多数投资者都认为某件事未来不会发生,那么这件事就是风险之所在。但是,真相是我们永远不知道某一件事情会不会发生,从这一点看,我们又必须努力去认知未来,去了解其可能性,但是,永远不要假设我们已经完全搞清楚了。

二、宏观经济与投资

7、好的投资方法是什么?稳健,没有特别糟糕的记录,这样好过时好时坏。我们可以有时好,有时一般,但是永远不要太糟糕。持续这样10年,20年,30年,40年......,我们把这样的投资业绩称为成功。

8、我们的投资哲学的一部分,投资是不应该基于宏观经济的预测。什么是宏观经济预测呢?就是预测经济变化,预测市场和预测利率的变化,这些是社会的大图像。我们有两类的预测未来的入手点:一个是基于我们不知道的,另一个是基于我们不知道的不知道。我觉得这是非常重要的,因为我相信,几乎没有谁能够对宏观经济知道太多,未来宏观经济的问题会出在那里。更重要的是我们应该意识到我们做不到,而不是假设我们能做到。

三、投资方法

9、你应该如何投资呢?

第一,你要考虑未来会出什么样的投资结果。构建一个投资组合时,这个投资组合至少要OK,即在其任何可能出现的场景下依然是可行的,在这个条件下才来投资。

第二,努力控制风险,这个风险是要在你能够考虑到的任何场景下不至于失控,再去做,这样你才不至于遭遇到到糟糕的投资绩效。

第三,我们不会假设我们能够理解宏观经济,但是我们确实应该知道更多微观的东西,什么是微观呢?就是公司,行业还有证券。如果你专注在这些比较低层面的属于专业人士掌握的技能上,在这些具体,比较小的画面的任务清单上,如果你能非常努力的研究这些项目同时又有正确的技巧,你就可以做到比别人更深入理解这些公司。

10、投资的圣杯:便宜货。

我过去10年形成的投资信念,你投资一些高品质的公司可能会亏钱,买入好公司不一定是好投资,我们买入一些差的公司,反而赚了很多钱。所以,你可以因为好公司亏钱,而因为买入坏公司而赚钱。这意味着公司的质地并不是决定投资绩效的原因。我们学到的教训是买入好公司不一定是好投资。

是什么决定了投资绩效呢?你支付的价格。如果一个好公司,支付了过高的的价格,你就要亏钱;假设你投资于差公司,但是是极低估的价格,你能够赚钱。从安全的角度讲,我的投资哲学,我所意识到的不是你买什么,而是你支付的价格是什么。买入好东西不是成功的关键,但是买入的价格才是敏感的事情。

11、聪明的人在开始的时候行事,而愚蠢的人在结束的时候动作(智者开头,愚者结尾)。

最终来看,每一个投资的趋势都有过度低位的时候。投资A股的人,当市场在2000点时候,他们入场是做了对的事情,但后来,其他的人被成功上涨的A股所吸引,随着A股的上涨,人们不断的买入,他们变得越来越激动,他们也有了更多的盈余,有一些人就会在5000点买入,这就遇到问题了。

四、资产管理人能力

12、资产管理人的任务是什么:

第一,控制风险

资产管理人的任务是什么?是赚很多钱?击败市场?是跑赢华尔街?这些我们都不同意。资产管理人的第一工作是控制风险。我们橡树资产把风险控制放在最高级别来看待,我们在风险花很多的努力在各个层面控制风险。

第二,稳定性

我们的投资绩效不会今年排名第一,然后明年排名最后。我们一般在中间,因为我们杰出的风险控制,我们会在艰难的时段突颖而出。这是我们公司的目标,我们在过去30年达成了这个目标,而且在未来还会继续。

牛市我们获得平均收益,熊市我们获得超额益。如果我们能够一年又一年的,数十年的达成这个目标,会出现什么情况呢?我们的业绩波动性会低于平均水平。整体高出平均收益的回报,就是因为我们在熊市杰出的表现让我们把这个目标做到了,这也确实是很有必要的,这样我们的客户就会感到开心。

第三,我们寻找的是无效市场那部分

对于这一点,不是谁都理解,不是谁都明白,不是谁都有这个信息,不是谁都感觉舒适,不是谁都能能够朝这个方向去行动。

第四,我们相信宏观经济的预测不是成功投资的关键

我之前已经解释了一次,我不相信宏观经济是可以预测的。你不必因为能够去预测宏观经济才能成为一个成功的投资者。我认识的成功的投资者,沃伦巴菲特他们的成功建立在是超越了宏观经济的预测,因为他们把重心放在对于微观的部分上,运用他们在公司方面的知识,行业的知识,股票的知识而获得成功的。

第五,我们不是市场时间点的告知者

我们不是收到了你的钱,当我们认为市场要上涨了,就把你们的钱投进去;然后我们认为市场要下跌了,就把你的钱退出来。如果你试图这样做,这样就太容易犯错了。无论我们进入市场,还是相当满意地停留在市场里面,又或离开市场,这一切建基于当时市场的资产价格和投资者的心理状态。

13、永远不要忘记六英尺高的人可能淹死在平均五尺深的小河里。

把投资当做生命的人们,应该明白这个市场是不足够能让大家平均地生存下来,但是把投资当生命的人们,我们必须每天都生存。所以我们的投资组合要能够支持我们度过最困难的时光。我们投资组合要设计的有足够的专业,充分的风险考量,足够的保守这样我们就能够度过那些艰难的日子。

14、太早买入,与犯错没有区别。

投资关乎未来,在投资的世界,做正确的事情是非常困难的,从长期来看,能同时在正确的时间做正确的事情这几乎不可能。

这意味着,即使我们在做了正确的事情,但我们可能没有在准确的时间采取了行动。对吧?我们可能希望自己行动的尽量早一点,如果太迟,可能会有麻烦。但是如果你入场的太早,你就不得不在市场呆的时间久一点。

对于投资者,我们面临随着价格下跌,我必须充满自信,我是正确的,我才会不断买入。

五、总结

15、用打垒球的经验来看,避免了损失,利润自然会来。长期投资的成功,是建立了一个组合然后承受了比较少的亏损,较少地处于困难时光。如果你仅仅是把这些简单的事情出现做到了,你就会获得数十年好的投资记录。这也是我们的目标。

永嘉点评:

作为一篇详细介绍投资入门的文章,这是相对内容丰富的了,而做金融这块,主要的还是小心小心再小心

公安备案号 51010802001128号

公安备案号 51010802001128号