-

如何防止雁过拔毛—从节省管理费开始012(原创)

临安永嘉投资有限公司 / 2016-06-28 14:52 发布

开港股时,用工行的工银亚洲比较方便,因为网点多。而理财金账户是有一定资产要求和星级要求的。理财金账户可以免年费和管理费。但是普通客户是不易办理到的。综合账户就是普通账户,门槛低但是工商银行亚洲需要收年费。综合账户的资金要保证这最近三个月的日存款为1万港币以上。第一年免费。第二年开始前的三个月需要存入1万元港币。如果没有达到,每年要扣600元港币。

具体规定是怎样的呢,以下为小编和工银亚洲的问答:

问:账户收取服务月费吗 ?

答: 如您只持有港币储蓄账户或往来账户需每个三月每日平均维持港币10,000元或以上的每日平均理财总值,可豁免服务月费。否则,本行将收取服务月费港币50元,并于账户内扣除。(每日平均理财总值包括客户在本行名下,包括单名持有户口和联名户口的所有存款结余及投资的市值)。

由于是按月扣款而不是年末扣款,所以实际利率更高。那么,如何让扣的钱少,而增值多呢?

这里比较一下。如果不存钱,扣600元。10万的本金,全部投入自己开的港股券商账户,投资收益为20%,那么一年的收益减去600元管理费后,实际收益是19.4%

如果存钱理财,那么工行亚洲之外的投资就少了1万。本金10万,9万用于自己开的港股券商账户,投资收益20%。1万存在工行亚洲,投资收益2%。一年下来,总的投资收益为18.2%

如果优化一下,把港股券商的融资利用起来,10万的本金全部投入自己开的港股券商账户,并融资一万元取出到工行亚洲。那么一年的收益是10万的20%,加上工行亚洲理财的2%,减去负债港币的利息。如果用的是耀才,那么融资利率是4.88%,如果是IB,融资利率可以达到2%。显然用IB的话,能基本上把收益拉回20%。

不要小看这些收益率的细微变化哦,在复利里面有明显的效应。10万本金,没有优化的最差收益和优化后的收益10年后相差8万。差不多一倍了咯。

如果是100万的本金呢?20%的年化收益率和18.2%的年化收益率竟然在10年后相差近87万元。这样看来,提高收益率真的很有用哎。

继续钻细节。前面假设在工银亚洲里能拿到2%的收益。其实储蓄是远远不够的。一年的存款利率都不到1%。

那么我们就需要寻找其他的理财方法。工银亚洲里有投资股票或基金。对于那些必定放在账户里资金来说,既希望它有收益,又不希望它跌太多,那么还是选择保守的基金比较好。

基金中偏债的那些比较保守,有稳定收益。如果账上的资金比较多,可以选择偏股型的。这里小编优选了两款港币可以投资的基金。投资前需开通投资账户,在工银亚洲的投资栏目中可以找到入口。

注意:偏股型的回撤可能会比较大,建议只在港股低谷时介入。否则可能会因为日均净值没有达到1万港币而被银行征费。

查询方法,在工行亚银的主界面找到投资-基金,并进行查询和比较。

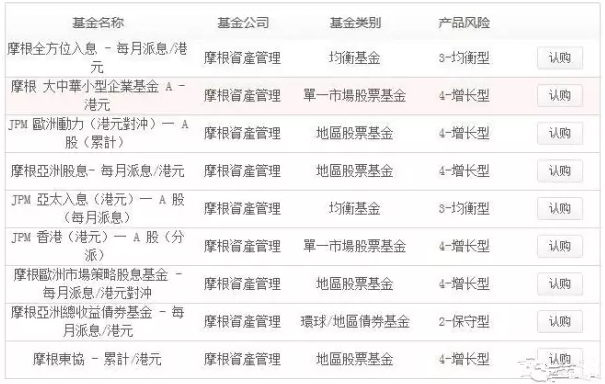

可以查找用港币投资的基金。建议偏保守。比如摩根有比较保守的港币基金还有均衡和股票型基金。大家可以发现,很多基金跑不赢指数。但为了规避工银亚洲的管理费,只好忍了。

摩根香港基金的申购费2.5%,平时放10000的话,可以买10000,派息的金额选现金,然后现金到股市里面直接买股票。名为JPM 香港(港元)─ A 股(分派)。

另有一款均衡型基金。JPM 亞太入息(港元)─ A 股(每月派息)

两款的最低限额都是最少投資 : HKD 7800.0

对于不想浪费闲余资金的同学来说,摩根有几款基金每月派息还是很不错的。基本上偏保守的收益有2%。如果闲钱不想取出,可以买不派息的。但闲钱不取出的话,资金利用率不够高。所以优选有派息的基金。

各基金的管理费有高有低,一般来说基金的申购费不高于5%,而且有些基金门槛比较高,比如2万起申购。所以选择的基金一般要放2年以上,两年的收益要大于申购费和管理费,如果收益达不到这个标准,还是老实储蓄算啦。

公安备案号 51010802001128号

公安备案号 51010802001128号