-

二三线的新能源股 不容错过

股海沉浮00 / 2016-06-22 14:01 发布

今年行情做起来很艰难,一方面大多数股票都处于跌跌不休状态,另一方面新能源汽车股呈现发散状,疯狂上涨,只要涉及到新能源,不管能不能兑现业绩,好多还指数公告阶段,都涨的很疯狂。

关于三元电池,特斯拉板块以前介绍过了。

里面提到的大富科技,信质电机,亿纬锂能,华友钴业和曙光股份表现都不错,至于说涨了几倍我也不想多说了,现在这个情况下炫耀推票的收益率我觉得意义不大,因为很多都太疯狂了。

在很多新能源股票高高在上,根本都够不到情况下,如果你还想做新能源,我们到底该如何选股应对呢?

我的答案就是二三线新能源股。什么是二三线新能源呢?

1 主营有偏差,主营是其他机械类,但是最近收购了一些新能源公司,相信这一类股票之后还会有一定表现。

2 电动车今后最大的增量部分--城市间物流车。

3 一些复合新能源概念股,比如特斯拉加锂电池,充电桩加锂电池

4 电机电控类

二三线新能源股之所以还有空间,主要是龙头类似天赐材料已经把市值空间和涨幅的想象空间打开,大资金如果还想继续在锂电池板块玩,那么只能挑二三线新能源股玩,大家反复挖掘,直到渣都不剩,然后像之前稀土板块一样,潮水退去。

言归正传,我选了几只二三线新能源汽车股,先干为敬了!~

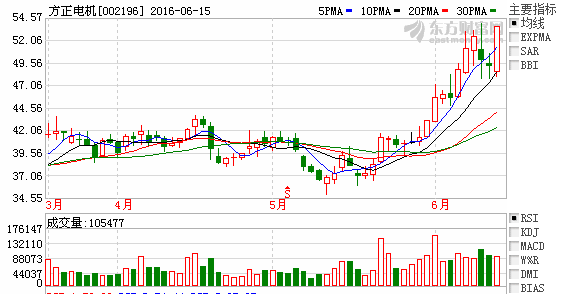

1 方正电机:

股价基本从37涨到54,50%左右吧,涨幅还可以不算太吓人。

安信证券点评方正电机:

驱动因素、关键假设及主要预测:

1、公司传统主业保持稳定增长;

2、外延收购深圳高科润、上海海能及杭州德沃仕,整合效果良好。

我们与市场不同的观点:

市场认为:公司原来主业缝纫机电机空间有限,面临天花板。

我们认为:公司长期从事微型电机生产,积累了大量经营,目前主业稳健,并向新能源领域转型,目前效果良好。

公司通过收购深圳高科润、上海海能及杭州德沃仕,构建了服务各类新能源车型产品体系,其中德沃仕主营物流车电机电控,意向订单较多,主要大客户众泰,杭州泓园,东风等,将充分受益电动物流车行业增长,上海海能主营大巴动力总成,通过绑定大客户实现快速放量。

方正电机目前总市值93亿,流通市值34亿,小盘股不错。

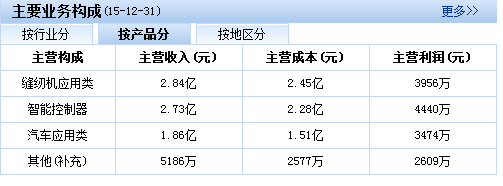

方正电机主营缝纫机占比比较少了,相反智能控制器和汽车应用类占比已经超过缝纫机。

方正电机股东数减少,筹码集中度提高。

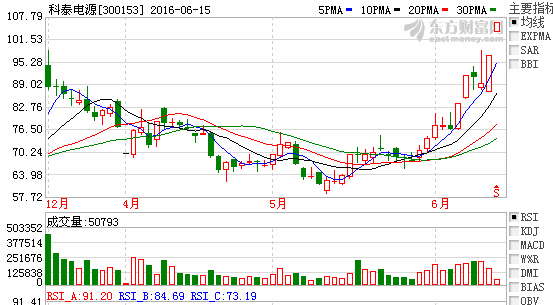

二 科泰电源:

也是物流车概念,目前市值84亿,今天接近一字板表现非常强势。

1 公司为物流车运营龙头。科泰电源合计持股69.4%的子公司捷泰新能源是国内电动车租赁运营的龙头企业,2015 年主要运营客车,在2016年客车补贴大幅滑坡的大环境下,公司及时将重心转向物流车运营,我们的分析表明物流车运营在用户端和供应段都有良好的经济性。全国7 地设有8 个子公司,已投入使用500余辆,2016 年预计有2000辆汽车的存量,贡献利润可观。

2 公司制造环节充分受益物流车放量。公司占股49%的捷星新能源是国内领先的BMS 供应商,技术水平成熟,采购国产比克电芯组成电池PACK,将受益于三元电池供应紧张和下游捷泰带来的增量需求的“双增长”,2016 年的产能也提升4 倍达到8000 万套,在电池目录和推广目录确定之后,厂商的抢装需求会带来很大的业绩弹性。

3 公司有较大的外延想象空间。充电桩建设运营将伴随着车辆运营同步增长,运营经验也可用于其他专车领域;财务上公司负债率低,流动现金有限,上市来未进行过增发,资本市场操作空间较大。

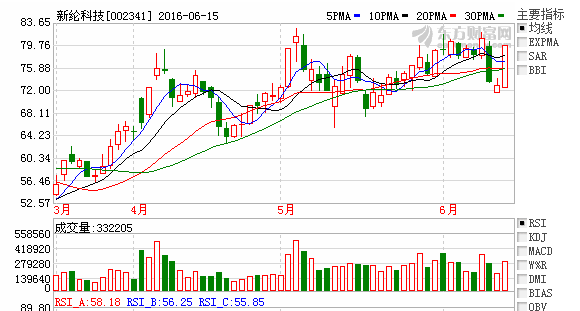

三 新纶科技

目前新纶科技市值73亿,后面空间还挺大的。

基本面情况:

1 收购 T&T 铝塑膜,打开锂电软包大市场铝塑膜是软包装锂电池电芯封装的关键材料,技术难度远超隔膜、 正极、负极、电解液等材料,毛利率高(50%-60%)。2013 年国内铝塑膜市场约 15 亿元,全球 25-30 亿元,近年来随着新能源汽车爆发,日产 Leaf、雪佛兰 Volt、宝马等主流电动车纷纷采用铝塑膜的软包电池路线,未来其潜在市场超百亿元。目前,国内铝塑膜市场基本由日本昭和、DNP、日本凸版印刷垄断,市场份额达 90%,国产替代的空间大。新纶通过收购获得 T&T 三重工厂(200 万平米/月)+品牌使用权(T&T商标)+专利(91 项),并将于国内设厂。T&T 铝塑膜是凸版印刷的子业务,技术实力突出。新纶收购后,将在常州设厂建设生产线,整体产能将由 200 万平米/月提升至 600 万平米/月,预计将贡献超过 20 亿元的收入。此外,新纶也将继续探索在其它业务上与凸版合作的可能性。

2 携手日本东山,定增扩产填补国内空白TAC 膜是偏光片的关键材料,占其成本的 50%左右。从市场空间上 看,到 2018 年,全球及中国 TAC 膜的市场规模分别为 37.2 亿美元和 10.5亿美元。从竞争格局上看,TAC 模技术壁垒高,被日韩企业垄断,它们占据市场 90%左右的份额。可见,TAC 膜也是国产替代空间巨大的行业。新纶携手日本东山,定增扩产填补国内空白。新纶获取日本东山 20多款产品(包括 TAC 膜)的生产销售许可,日本东山也协助常州涂布工厂建设,并对技术人员进行指导培训。日本东山在 TAC 膜技术实力突出,其生产 TAC 膜良率稳定在 90%以上,已经在日本、韩国的主流偏光片厂商得到运用。新纶科技与日本东山合作建设 TAC 项目达产后预计每年盈利超过 2 亿元。此外,董事长和管管参与定增也显示对项目的信心!

点评:新纶科技做的铝塑膜,TAC膜属于A股独特稀缺品种和题材,而且难度远超隔膜。目前沧州明珠主要做的隔膜已经涨幅非常吓人,我相信后市资金应该会对这一类膜股进行深度挖掘,个人感觉空间还挺大。

如果朋友想了解更多有关股票运动的趋势,如果您想对接下来的趋势一目了然,欢迎朋友来关注微信公众平台jxy263吧:具体操作我会在微信平台里发布,欢迎投资者前来交流和探讨而且不收任何费用出处。

公安备案号 51010802001128号

公安备案号 51010802001128号