-

栏目介绍:我们致力于研究中国最具投资价值的50家上市公司。

细分行业龙头之宁波华翔

价值50老吴

/ 2016-05-31 16:49 发布

/ 2016-05-31 16:49 发布

寻找价值50:细分行业龙头之宁波华翔(002048) 一根K线改变信仰,今天的大阳线让很多散户又看见解套的希望。在你还在为解套而纠结不堪时,国酒茅台又一次的站在历史新高峰(3月24日《穿越牛熊系列之贵州茅台》),登高望远,美景尽收,胸襟开阔,心灵敞亮。一个市场,两种心情。价值投资的魅力就是在于穿越牛熊,比的不是速度而是耐心。今天和大家分享汽车装饰内外配件龙头宁波华翔(002048)。

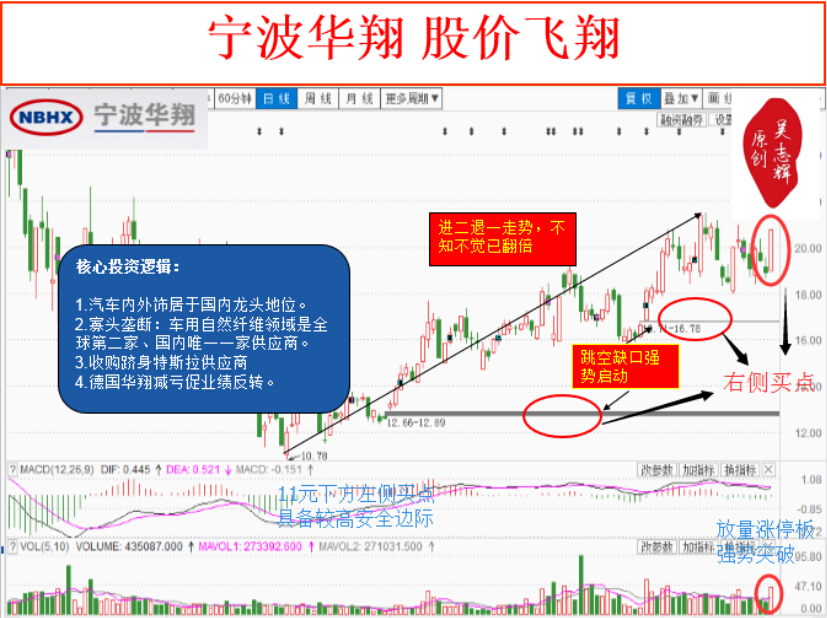

核心投资逻辑:

1、汽车内外饰居于国内龙头地位:公司是全球第二大桃木内饰件供应商,国内市场份额达到50%以上。

2、寡头垄断:公司在车用自然纤维领域是全球第二家、国内唯一一家供应商,全球市场份额达30%,拥有奔驰宝马奥迪等优质客户。

3、收购跻身特斯拉供应商。

4、德国华翔减亏促业绩反转,NBHX AUTOMOTIVE 增资变身国际化桥头堡。

1、内外饰居于国内龙头地位

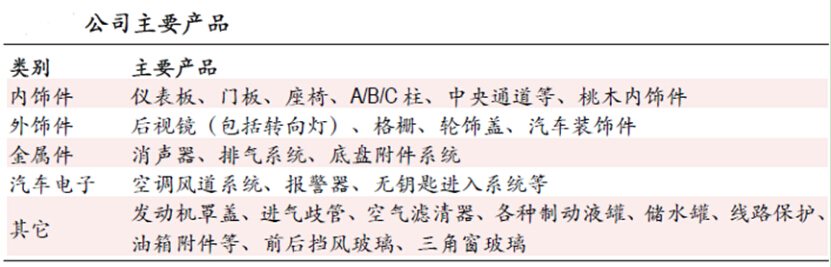

2014 年,内外饰仍占据公司收入和毛利60%以上,产品包括门板、仪表板、金属件、桃木饰条等其中桃木饰条在国内市场份额达到50%以上,是全球第二大桃木内饰件供应商。公司产品主要配套德系和日系,其中,来自上海大众和一汽大众收入占比达50%以上,公司也为宝马配套桃木饰件和顶棚,收入占比已超过20%,未来有望进入宝马的内饰供应。

2、寡头垄断:收购Alterprodia 公司,进入轻量化业务蓝海。

公司在车用自然纤维领域是全球第二家、国内唯一一家供应商,全球市场份额达30%,拥有奔驰宝马奥迪等优质客户。

收购Alterprodia 公司,进入轻量化业务蓝海。Alterprodia 主营汽车专用天然纤维材料和天然纤维模塑件,是木质短纤维垫的开创者和全球唯一制造商,此次收购有助于与公司自身在碳纤维和竹纤维方面的技术积累形成互补。

本次资产重组完成后,公司有望凭借在碳纤维、自然纤维和铝材等汽车轻量化领域的全面布局,跃居汽车轻量化第一标的。

3、收购跻身特斯拉供应商,长期前景值得期待。

本次发行股份购买标的资产包括北方刻印公司(Northern Engraving Corporation),该公司为特斯拉一级供应商,提供铝饰条等产品。特斯拉近日发布 Model 3,三天内收获27.6 万辆订单,且未来有望国产化并成为街车,相关供应链将全面收益。本次交易完成后,公司将跻身特斯拉供应商,长期前景值得期待。

4、德国华翔减亏促业绩反转,NBHX AUTOMOTIVE 增资变身国际化桥头堡。

2015 年公司利润大幅下滑,主要原因是德国华翔全年亏损 4.4 亿元。2016年一季度德国华翔亏损减少,公司业绩也大幅回升,预计全年有望实现业绩反转。公司拟对 NBHX AUTOMOTIVE 增资 5,000 万欧元,后者也有望变身为公司国际化战略桥头堡,发挥更大作用。2016 年一季报,实现营业收入 27.8 亿元,同比增长 16.1%;归属于上市公司股东的净利润 1.1 亿元,同比增长 42.1%。

总结:整体来说宁波华翔是一家比较优秀的公司,不好的是处于周期性行业,周期性行业的业绩波动性相对会大一些。另外公司管理层是一家非常善于资本运作,在公司股价低估时会通过二级市场回购为股东创造价值。在市场行情较好时会通过定增方式,获取资本进行行业并购。

在并购方面,公司也是炉火纯青,具备非常丰富的经验。除此之外公司战略布局方面也清晰明确,具备高度前瞻性,通过并购增加传统配件竞争力,进入新的电子配件领域和新材料领域(轻量化是市场全新概念,市场还未发觉,但主力已经先行)。

声明:本文任何观点和建议仅供阅读者参考,不构成对证券买卖的出价或询价。在任何情况下,我们不对任何投资做出任何形式的担保。

-

我们致力于寻找中国最具投资价值的50家上市公司!

-

我的微博:寻找价值50

-

雪球ID:寻找价值50

-

个人微信号:18205950727

-

我的微信平台:寻找价值50,微信号为:jiazhi50。

扫描上方二维码关注“寻找价值50”

-

公安备案号 51010802001128号

公安备案号 51010802001128号