-

航空公司套保巨亏回顾(原创)

黄抒扬 / 2016-05-30 17:19 发布

2008年金融危机,国际油价从07年的60美元起步涨到140美元的高位又暴跌到40美元,上演了一场过山车行情。而之前暴涨的时候一直奏效的套期保值,这次没保值,反而让航空公司遭受了巨额损失。东航亏损62亿元 国航巨亏31亿。著名财经评论员叶檀,甚至在2008年底写了一篇文章叫《企业套保就是自我毁灭》,把几家航空公司航油期权产生公允价值损失的事件统归于期货套保,在业界引起了强烈反响,一时间,套期货保值这一风险管理工具,再度成为千夫所指的风险祸根。

本文对该次事件进行回顾,对套期保值这一工具进行介绍。供大家参考学习

2008年11月27日,一纸《关于航油套期保值业务的提示性公告》,东航航油套保巨亏才浮出水面。公告显示:截至2008年10月31日,东航航空燃油套保亏损共计18.3亿元。同时公告提出,所签订的套期保值合约实际亏损额将随着航油价格变动。

果不其然,随后,47亿、50亿、62亿,窟窿越来越大,截至2008年12月31日,根据东航的套保合约及当日纽约WTI 原油收盘价计算,这个窟窿在2008年底被定格在62亿元。

“东航日亏4000万!”履新东航的新掌门刘绍勇公开表示。

消息人士告诉《中国经营报》记者,造成东航巨亏的套保合约签订于2008年6月份,共计55份,签订对象为数家国际知名投行。

航油套期保值是指航空公司为了应对油价的上下波动带来的经营风险,对未来所用航油进行保值增长的一种金融衍生品工具,通过买入或卖出远期航油合约,锁定成本。亏损或者盈利在合约到期前属于浮盈或者浮亏。假设买入看涨合约,油价上涨造成浮盈,这部分盈利对冲掉了相当于合约量部分上涨带来的成本增加部分,达到对航油的套期保值作用,反之亦然。 (举个例子,我航空公司每年都要用100万桶原油。现在价格40美元,价格低啊,我用这个价格挺合适的。但是我总不能一次性买3年的油存着,我也没那么多钱。那怎么办呢,就是去买个期货,给卖油的一点订金,说3年后,也按照这个价格卖给我。这个就是套期保值的原理)

国际航协统计全球航空煤油平均销售价格下降35%。油价的下跌必然导致航空公司燃油套保头寸亏损。国际航协报告显示,2008年前三季度,全球航空业净亏损升至40亿美元,部分原因在于第二季度的套期保值导致第三和第四季度亏损,如美国航空公司三季度亏损8.65亿美元,其中燃油对冲亏损占4.88亿美元;套保规模较小的美国大陆航空公司三季度已确认有6300万美元的燃油对冲损失。令人疑惑的是,国内航空公司套保规模普遍较小,遭受的损失却不比国外航空公司小。为什么,这是当时看到新闻的很多同学心中大大的问号。

巨亏元凶:卖出套保期权

根据可查资料,东航对航空燃油进行套期保值始于2003年,2007年度只产生了53.5万元的浮亏,很好的对冲了航油价格上涨带来的成本风险,然而签订于2008年6月的套保合约为何遭受高达62亿元的巨亏?那么元凶是什么呢?回顾东方航空600115的年报,上面有这么几行字:“为控制航油成本,本集团进行了原油套期保值交易,交易品种是以美国WTI 原油和新加坡航空燃油等为基础资产的原油期权。”、“本集团原油期权合约不符合套期会计的运用条件,其公允价值变动直接计入当期损益。”好吧,其实这个都不能算是套保了。

我们来仔细回顾东航进行的所谓的套保的过程。

年报内容一 【截至2007年12月31日,根据签订的航油期权合约,本集团需以每桶50美元至95美元的价格购买航油约7,980,000桶,并以每桶43美元至115美元的价格出售航油约2,300,000桶,此等合约将于2008年与2009年间到期。】

看到这里,先来解释下,期权。

买入期权是指它给予期权的持有者在给定时间或在此时间以前的任一时刻按规定的价格买入一定数量某种资产或期货合约的权利的一种法律合同。

卖出期权给予其持有者在给定时间或在此时间以前的任一时刻,按规定的价格卖出一定数量某种资产或期货合约的权利。

买入期权是购买者的权利,而非义务,在期权到期时,期权购买者可以执行期权也可以不执行期权。

卖出期权正好与买入期权是相反的,对于卖出者而言就是或有义务,在期权到期时,期权购买者执行期权的话,卖出者则必须按条款执行。

聪明的读者,应该看到这里就明白东航犯了什么错误了。他卖出了期权!(以50-95美元价格买7980000桶航油,这个买入期权属于正常套期保值操作,而且条款都有利于东航。主动权在东航手上,出现暴跌,比如跌到50美元,那大不了东航就不履行合同,直接从市场上面买油就好,顶多就损失点前面的期权费。出现暴涨,那就履行合约,按照原来约定的价格买油,也不会对正常运营造成影响)(但是,又卖出航油期权,这个卖出期权出问题了。合约截止日时,无论航油价格多少,合约对手都有权选择是否卖出,东航必须接受;以更高的约定价格(43~115美元)向对手卖出2300000桶,对手具有购买选择权,东航必须接受。一旦暴涨,比如涨到300美元,那人家可以不以62.35美元价格买东航的油,但是如果人家要买,东航就必须以72.35~200美元的价格卖给对方。暴跌呢?跌倒50美元。对手就选择62.35美元卖给东航。东航只能被动接受,除非违约。)

年报内容二【08年半年报:需以每桶62.35美元至150美元的价格购买航油约1135万桶,并以每桶72.35美元至200美元的价格出售航油约300万桶。此等合约将于2008年至2011年间到期。】

(这里只不过是变本加厉了而已。把卖出合约大幅增加了而已。)

年报内容三【于2008 年度,本集团签订的原油期权合约大部分为三方组合期权合约,即本集团上方买入看涨期权价差(即本集团与交易对手分别持有一个看涨期权),下方卖出看跌期权。截至2008 年12 月31 日,本集团持有的尚未交割合约相关看涨期权的执行价格的价差约为10 美元/桶至50 美元/桶,看跌期权的执行价格约为45 美元/桶至83 美元/桶。此等合约将分期交割并分别于2009 年与2011 年间到期。】

总的来说,东航的这个操作,其实是打了自己的小算盘的,光套保的话,其实只要买入期权就好了,但是因为东航购买量巨大,接近2000万桶呢,这个付期权费(订金)钱也好多。这钱也是心疼啊。那咋办呢?这时候据说是国际友人,东航的好朋友,国际知名大投行说我来帮你啊,我有办法。啥办法呢?那就是卖出期权么。东航想想,我卖出期权的执行价格低啊,航油这个东西都暴涨这么久了,只要不跌下来,人家不会行权的,那我不就是可以赚一把么?!东航心理自己有这个小酒酒,于是就一拍即合,和国际投行签了这个协议。

可笑的是,市场就是这么无情,你以为会维持高位,结果他就来暴跌了。东航就此亏损惨重。更为可笑的是,出了巨额亏损之后,东航居然说是国际投行设计圈套算计我们的,我们是无辜的。真的是无辜的吗?真的不懂吗?严格操作,又何尝会饱尝苦酒呢?

说完了故事,这里在给同学们来点深入内容。前面的内容用了比较白话的语言,这里来点专业术语,让希望深入研究的同学,能深入下。

东航的“套保”头寸组合是这样建立的:

1、以45-83美元为执行价格,以09-11年间为执行日期,签订了一系列的卖出看跌期权;这个期权在当价格低于执行价格时会行权,成为期货的多头部位,就是对方要求东航以执行价买进,比如原油跌至42美元,对方如果和东航签的是45美元行权,那东航必须以高于市场价42美元的45美元价格行权,因此这个合约是价格越跌越亏损的;

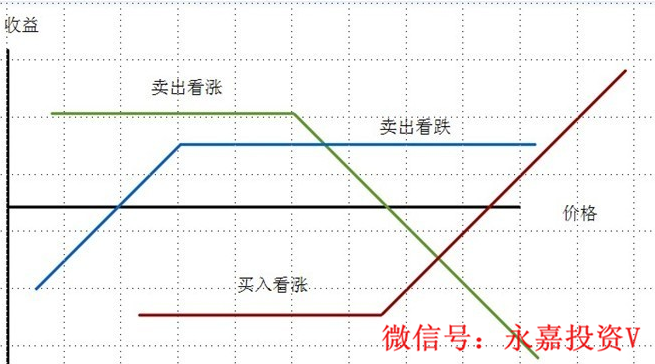

2、同时以高于看跌期权执行价的执行价(高多少目前是未知的),以相同执行日期签订了一系列卖出看涨期权;

这样,形成了一组以较高的履约价格卖出看涨期权(行权时会为期货空头,交货),并以较低的履约价格卖出看跌期权(行权时会为期货多头,买货)的空头宽跨式期权套利策略组合。这种策略组合的适用范围是预期期货价格将有变动,但无法确定其变动方向的市况,由于这两个期权的履约价格都处于较深的虚值状态,因此成本是比较低的。收取来的权利金完全可以弥补买进看涨期权所需支付的权利金,可以计入交易性金融资产项下,对企业现金流量是有一定贡献的。但是,这种组合最大的收益是所收取的全部权利金,最大风险则是,当价格上涨或下跌超过了执行价格必须要行权时,价格向任何方向的变动越显著,越会产生巨大的损失潜力,也就是说,这是一组中性市场上价格在两个期权的执行价间变动时,才能获得稳定收益的策略,一旦原油显著跌破卖出看跌期权的行权价,其风险是巨大,必须向对手按高于市价的行权价买进原油,作为用油企业,完全享受不到油价下跌带来的成本缩减的好处,相反,油价较08年12月31日收盘每下降5%,则2008 年12月31 日的原油期权合约公允价值损失将增加或减少约人民币5 亿元。

3、同时以高于看涨期权执行价10-50美元的执行价,以相同的执行日期签订了一系列的买入看涨期权。

小结:(如下图“东航套保头寸损益”所示)

l 每一份套保合约都是以执行价依次提高的卖出看跌、卖出看涨、买入看涨三种期货合约组合而成,

2 依据不同的执行价和不同的执行日期构成多种不同的套保组合合约。

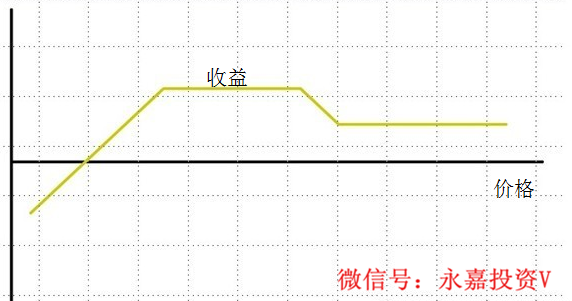

组合后期权收益的结果是这样的:

期权,作为金融工具的一种,一定程度上可以把它和生活中买保险做类比。目前,你花275元就可以买到一份1年期保额50万元的意外险。假如你在一年内不幸因为意外身故,那么保险公司就要赔偿你50万元,若是一年内没任何意外,那么你损失的不过275元的保费。以浪费275元保费换取50万高额赔偿的可能,保险显然属于支出和回报极为不对称的金融产品。正因此,它可以成为一种极佳的风险管理工具,为我们弥补意外事故带来的经济损失。

而为了攫取更大的利益,把期权这个原本保险的用途给扭曲掉,变成想自己当保险公司来赚保险费(卖出期权),你又不是保险公司,你知道该怎么设计保险吗?外行搞专业的东西,这就是东航巨亏的根本原因。而真正专业投资者不能因为期权的巨大风险而因噎废食,将他当成一道保险,用来保障你的投资,让你的投资组合能经得起百年考验。对这方面感兴趣的朋友们可以加群一起探讨,QQ群号425466742,加群时验证码请写交流投资。

公安备案号 51010802001128号

公安备案号 51010802001128号