-

27岁的月光族,如何在5年内买房? | 玄甲金融

樱诗落落 / 2016-05-28 11:27 发布

小明,男,27岁,未婚未育,本科毕业4年,一线城市,月入15K,无房无车无债务无存款。如果小明才20岁出头,那或许是潇洒的一件事,可尴尬的是小明已经27岁了,所以尴尬的小明,终于下决心开始理财了。

「小明」绝不是某一个人。

毫无理财概念,有钱就花,到了月底啃馒头时发誓下个月坚决不再这样,结果拿了工资什么都忘了。大多数人并不是不想理财,而是根本无从下手,那么今天,玄甲金融就为所有想甩掉财务尴尬的青年朋友做一份理财科普。

什么是理财?

维基百科的解释是:个人理财是指应用金融学原理,指导个人或家庭的财务决策,例如根据财务状况建立合理的个人财务规划、参与投资活动等等。

>>>个人财务规划

评估目前财务状况

明确投资期限并设定目标

建立适合自己的投资方案计划

执行

检视及重新评估

>>>投资活动

低风险,低收益(需要钱)

银行储蓄

宝宝产品

国家公债

...

中风险,中收益(需要钱+知识)

艺术藏品

商铺住宅

基金定投

...

高风险,高收益(需要钱+知识+魄力)

风险投资

股票

期货

...

如何建立合理的财务规划?

>>>评估目前财政状况

姓名:小明

月收入:15000

月支出:15000

负债情况:无

月净收入:0

>>>投资期限及目标设定

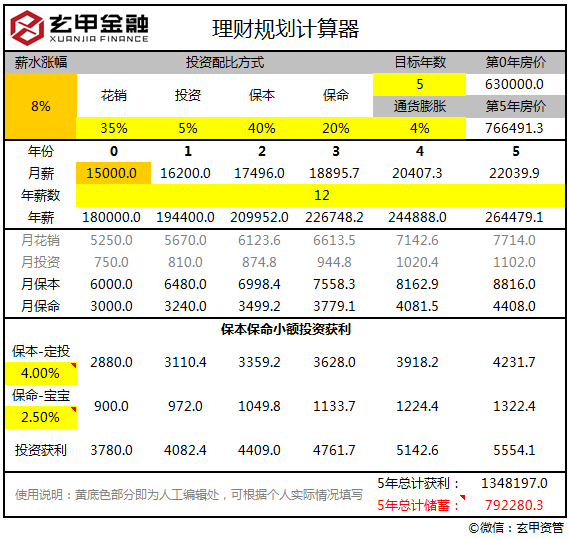

目标设定一定要具体,比如3年内买XX车,5年内在XX市买XX平的新房等,下面以「小明要5年内在老家襄阳(三线城市)城区买80m²的新房」举例。

目标:5年内在襄阳买80m²的新房

期限:5年

地点:湖北襄阳

当地房价:6000元/㎡*80㎡=约48万元

其他费用(装修4万元+家具8万元+证件3万元):约15万元

通货膨胀率:4%

按照上述条件,小明想5年内在襄阳买80㎡带装修的新房,必须在5年间获得48+15=63万元,算上4%的通货膨胀率,也就是说5年后小明要有76万元左右的存款才可以达成目标。

小明满头黑线,要一个月光族拿出76万元这不是痴人说梦吗?别急,这不是还有5年时间吗?如果小明能按照下面的投资方案来规划,5年内买新房绝不是问题。

>>>建立合适的投资方案

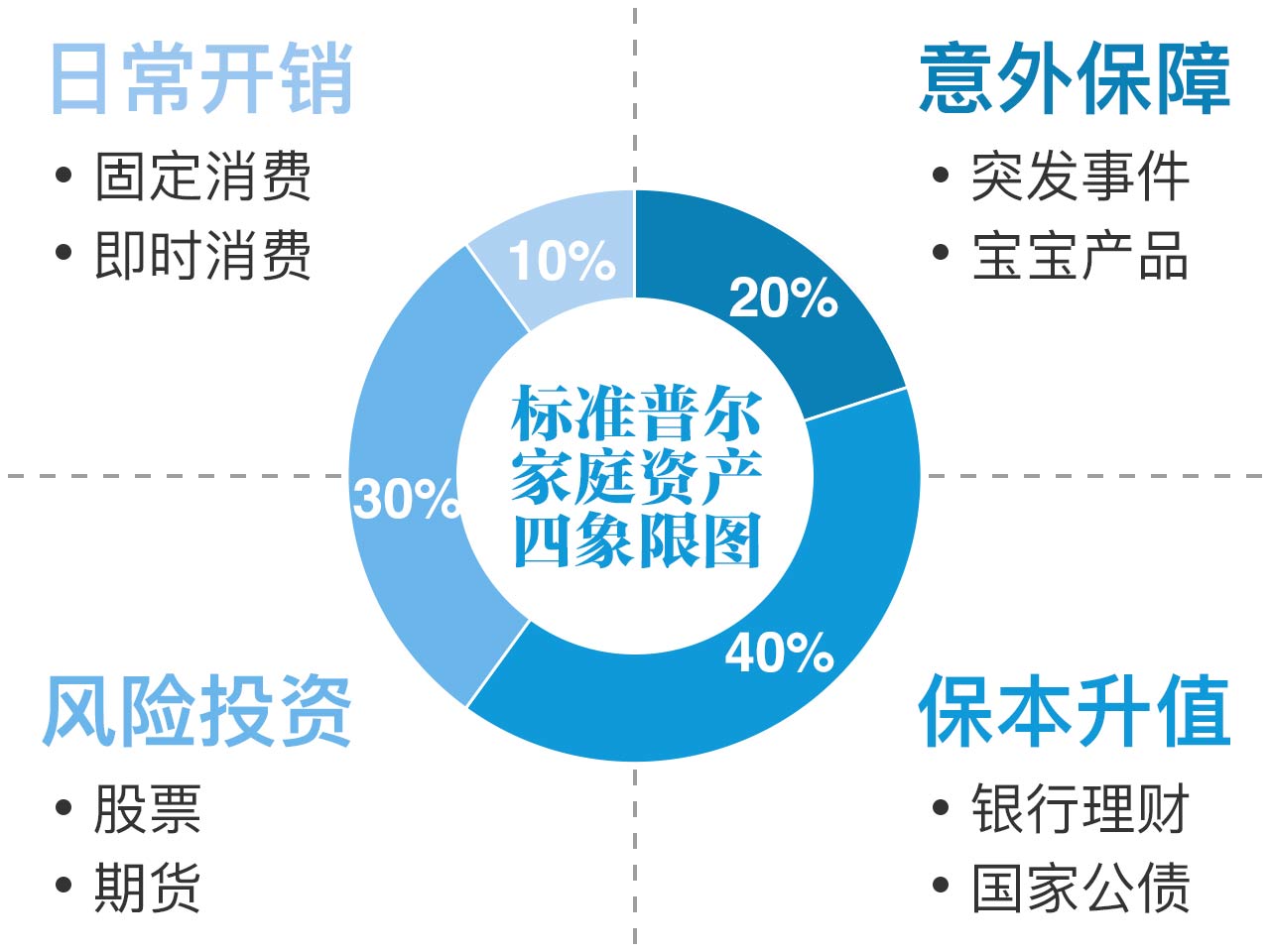

什么是合适的投资方案呢?玄甲金融向小明介绍了「标准普尔家庭资产象限图」。标准普尔家庭资产象限图是被公认为最合理稳健的家庭资产分配方式。

也就是说,如果你能把你每个月的净收入按照10%日常开销、20%意外保障、30%风险投资、40%保本投资来规划的话,就是一般家庭最合理稳健的资产分配方式。

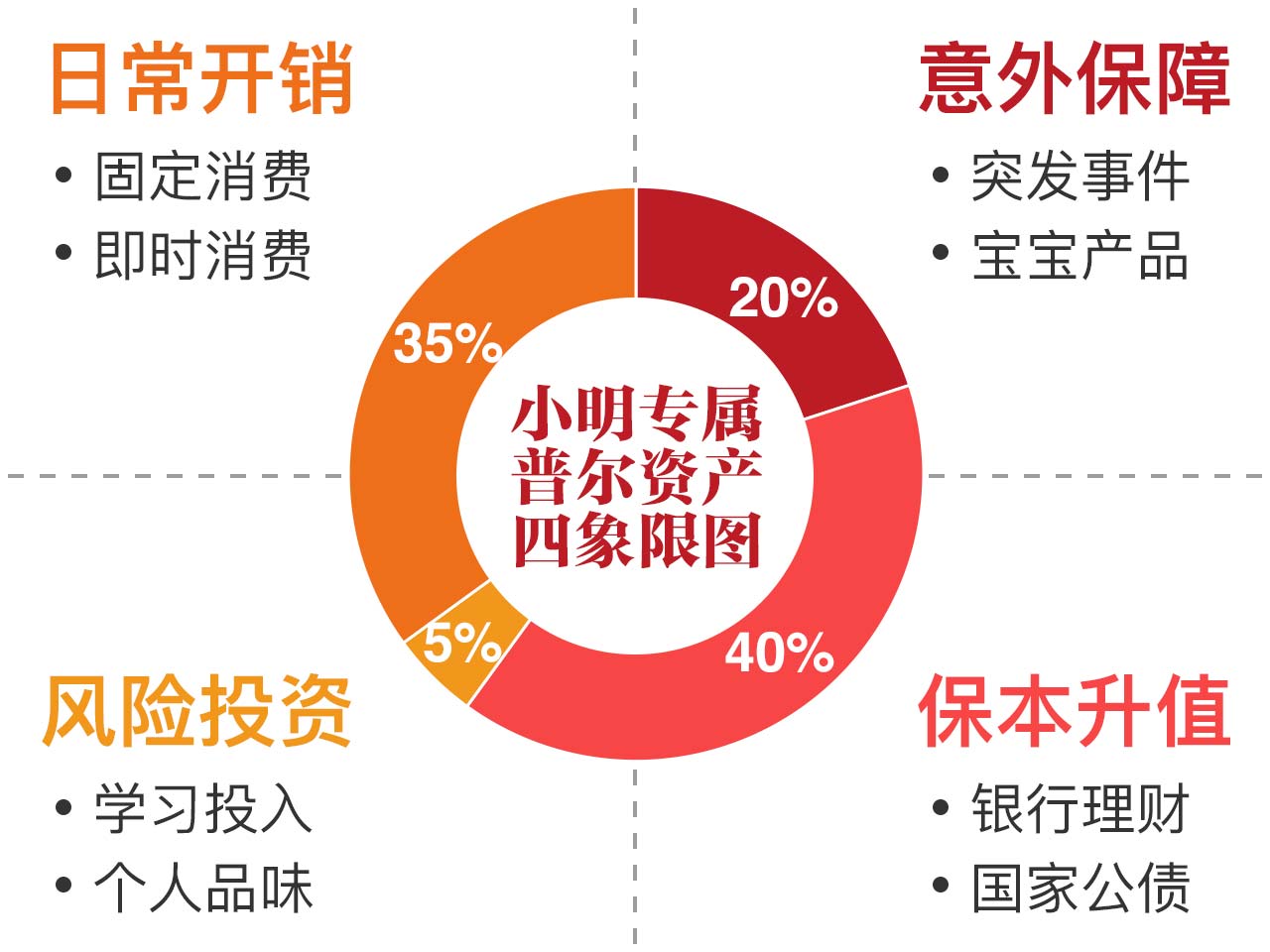

但是小明他可是一线城市的单身月光族啊!每月花销只占工资的10%,也就是1500元,还活不活了?所以,推荐给小明的投资方案是30%日常开销、20%意外保障、10%风险投资、40%保本投资,将日常开销和风险投资对调,这样小明每月就有4500元的消费额度,虽然对一线城市来说,房租就是大头,但是单身狗忍忍吧。如果还不满意,最多再从风险投资里拨5%,最终资产配比为35%日常开销、20%意外保障、5%风险投资、40%保本投资,每月消费提高到5250元。

小明还嫌弃不够,嚷嚷着不干,玄甲金融就问了一句:「你还想买房?还想娶媳妇儿么?」如果还想,就老老实实听着。

目标和方案都有了,如何执行?

>>>强制储蓄

小明如果狠下心想按照上述的投资方案理财,那么他每个月必须存下来15000*60%=9000元,就这是投资方案的第一步:强制储蓄。如果还像原来一样玩儿月光,连最基本的“财”都没有,怎么理财呢?

>>>学会记账

记账这种古老的办法,小明最开始是不屑一顾的,但是当我问了小明一个问题后,他决定试试了,这个问题就是「你月薪15K,月光,你钱都花在哪儿了?」。

小明支支吾吾答不上来,先说吃喝,又说买衣服买鞋,好像什么都干了,又好像什么也没做。如果你和小明一样对消费没概念,先从记账开始吧,找到自己每个月的消费大头。

下载记账APP,设置每月预算6000元

减去每月固定消费,如交通费300;电话费100;房租1500;日常用品100;总计2000元。所以每月预算5250元-2000元=3250元

得出日可用预算(108.3元),然后牢记在心里

也就是说排除掉交通、房租等固定消费后,小明每日可用的预算有108元。当小明的每日消费超过108元时,他就应该紧张起来了,是否产生了冲动消费?

小明是个大大咧咧的性子,刚开始记账觉得自己肯定每天都超支。可事实上,当小明看见每天的消费数字即将越过108元警报线时,马上敏感、克制起来。所以,别觉得记账麻烦,当你能把每天的消费数据可视化时,你的大脑会比你更紧张。

>>>小额投资

该花的就花,要省的也必须捂紧钱包。每个月工资的20%意外保障和40%保本投资是一定要存下来的,但是这部分钱不能光存在银行,要用来钱生钱。其中20%意外意外保障资金是用来解决身体上的突发事件,比如阑尾炎、意外伤害等。所以这部分钱要机动性强,推荐大家把这部分钱存在余额宝类产品即可,按照2.5%的年化收益率,5年下来收益6602.3元。

另外40%的保本投资可以选择年化收益更高的保本产品,比如银行的理财产品,按照4%的年化收益率来算,5年下来收益27729.8元。收益比余额宝类货币基金要高,但缺点是银行的理财产品一般都会有封闭期限,如必须满3个月、6个月、12个月等。不过考虑到这部分钱不属于机动类资产,所以投定期理财产品也没关系,而且封闭期越久,年化利率越高。

如何跟踪并检视理财效果?

不是说会记账就是会理财,理财不仅要按照规划严格执行,还需要及时的检视及评估理财效果。懒惰是人的天性,不要奢求克服懒惰,但我们可以通过更加便利的方式尽量减少懒惰的次数和借口。在小明后续的执行过程中,玄甲金融解答了几个小明常见的问题。

Q&A

小明:记账太麻烦了,每天花了钱就记好像显得很小家子气?

玄甲金融:日常生活中减少现金的使用,尽量使用微信支付、支付宝支付类电子支付方式,只有在使用现金后才在APP上记录,大部分电子消费则可以回家后抽几分钟整理翻看记录统一填写。

小明:如果真的按照每日预算108.3元算的话,如果我想买件衣服或者和同时吃个饭还要省着?

玄甲金融:每日预算可是排除掉日常固定消费后的数字哦,其次别忘了,小明每月还有1笔5%的风险投资750元,就目前的情况而言,玄甲金融更建议把每月的这笔风险投资用来犒劳自己,当做是完成任务后的奖励,如:

做一次全身体检

和同事吃几顿小龙虾

报名参加一次陶冶情操的业余课程

换一双好点儿的跑鞋

为妈妈买一对手镯

亦或者存够小半年,背上背包来一次说走就走的旅行?有了这5%的风险投资,该花就花,趁年轻,把想做的事情都做了。

小明:这样算来好像还挺有道理,但是逢年过节可都是消费大头,不可能还每天108吧?

玄甲金融:小明的担忧已经成了所有在外打拼朋友的心病,确实,逢年过节的开销暴增是很难避免的。但别忘了,每年我们共60%的小额投资资金是可以钱生钱的,按照规划5年下来,每年平均增值4621.6元,过年来回的机票妥妥的,另外还能顺手给家里带点儿礼物。回去和好基友们聚餐吃饭?很多公司不是有年终奖,13薪的吗?哈哈,如果没有就勒紧裤腰带,减少无用社交活动,多陪父母聊聊天吧。

小明:我看出来了,我能不能买房全指望40%保本投资和20%意外保障,但是拿这些钱去做投资,不会亏损吗?

玄甲金融:事实上,这份规划表的几项关键指标全是按照最低获利来算的。比如你的年薪水涨幅8%,是根据2016年全国平均水平设定的,但对于一线互联网人员来说,年涨幅绝对比8%要高,有的甚至能达到15%。你的薪水也是算的年12薪,现在稍具规模的公司都有年终奖甚至13,14薪,如果是5年在同一家公司可能还有股权可拿。为你推荐的小额投资是最保守的「低风险,低收益」投资方式,最终获利只可能更多,不会再少啦。

写在最后

有不少朋友的月薪不比小明,可能刚出社会打拼没几年,月薪还在5K左右徘徊。听说周围不少炒股的朋友都赚了钱,眼红的难受,找了个半吊子师父就拿着仅有的存款杀进市场,结果赔的体无完肤。股票、P2P、期货都是高风险的理财方式,别管市面上吹得有多好,你始终记住:

风险和收益成正比,就算天上掉了馅饼,也不会先砸到你。

>>>最好的投资方式是投资自己

早期这几年,如果你不是专业的理财达人,就不要瞎投资了。如果不具备好学、耐心、坚持等等优良品质,也不要妄图学习炒股票、贵金属、期货等等。把自己的时间精力都投入到“如何提高自己的专业技能?”上来,争取涨工资,把理财的「财」提起来才是正道。

>>>推迟幸福感

玄甲金融发现很多人都会出现这样的情况,看中一样物品,喜欢的不得了,立马掏钱,美滋滋的买回家,可是过了没几天就新鲜感尽失,放在角落里吃灰了。

所以玄甲金融的建议是:对于所有的大额消费活动,乃至其他一切涉及金钱的活动,诸如投资之类,请延迟三天时间,留给自己考虑。而碰见自己喜欢的小物件,问自己三个问题:你喜欢吗?你需要吗?你适合吗?如果你的回答是肯定的,那么买吧,人生难得有这样的缘分。

>>>坚持,再坚持

「坚持」是人最可贵的品质之一,很多竞争对手到后来胜利的不是最聪明的,也不是速度最快的,反而是最能坚持的。坚持理财,坚持记账,坚持对自己的财产规划负责。

最终你收获的绝不仅是一笔钱而已。

公安备案号 51010802001128号

公安备案号 51010802001128号