-

熊市套利,防守反击-中海油服

谢不二 / 2016-05-26 12:19 发布

今朝潜龙在渊 何时龙飞九天

——中海油服投资价值分析

谢不二

2016.5.25

前言

由于独特的高度集中筹码结构、股价历史低位、受益于油价反转,以及股东回购预期,中海油服具有极好的价值投资与套利机会。向上收益预期显著大于向下风险,是当前猴市相对最稳妥投资机遇之一,保守目标价位16-18元。

主力的控盘磨底、市场对于传统行业的悲观预期,导致该股的博弈及投机价值被大大低估。无论机构、私募或是个人,一旦群体的力量挖掘到该股的价值,价格不应止于当前价位。

一、 基础信息

公司主营业务、财务数据、面临困境和机遇等等,网上均有公开信息披露,此处略去。下文只列举用以作为投资参考依据的重要客观信息。

1. 油价走势

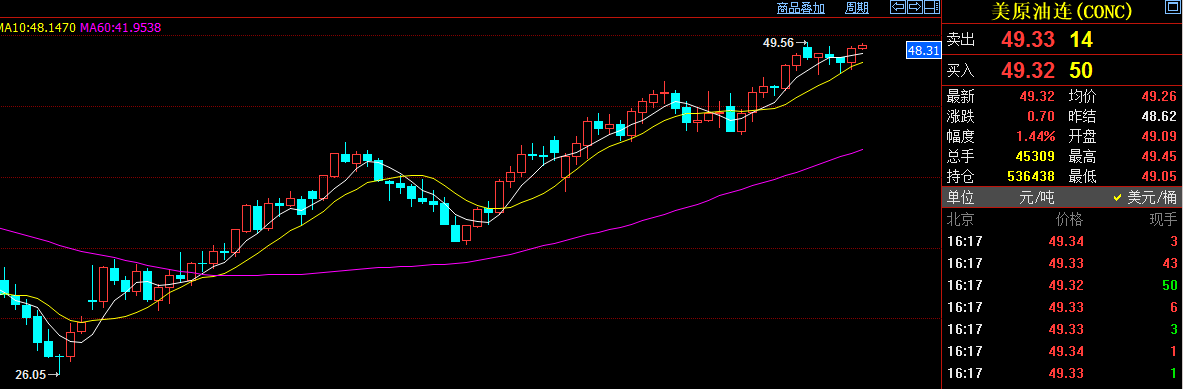

信息1:

美国原油价格已由最低点26.05美元上涨到5.24日49美元,涨幅为88.10%

信息2:

据新闻报道,李嘉诚今年向加拿大石油生产商赫斯基能源(Husky Energy)注入13亿美元,在此之前,该石油公司的财务报告已连续第三个季度出现亏损。从去年11月,巴菲特从油价45美元水平开始连续买入炼油商菲利普斯66公司股票,总市值超过56亿美元。其后又斥资近4亿美元买入输油管线公司Kinder Morgan股票。有机构认为,李嘉诚与巴菲特不约而同地积极布局油气中下游产业链企业,显示他们对行业长期前景看好。

2. 股价走势

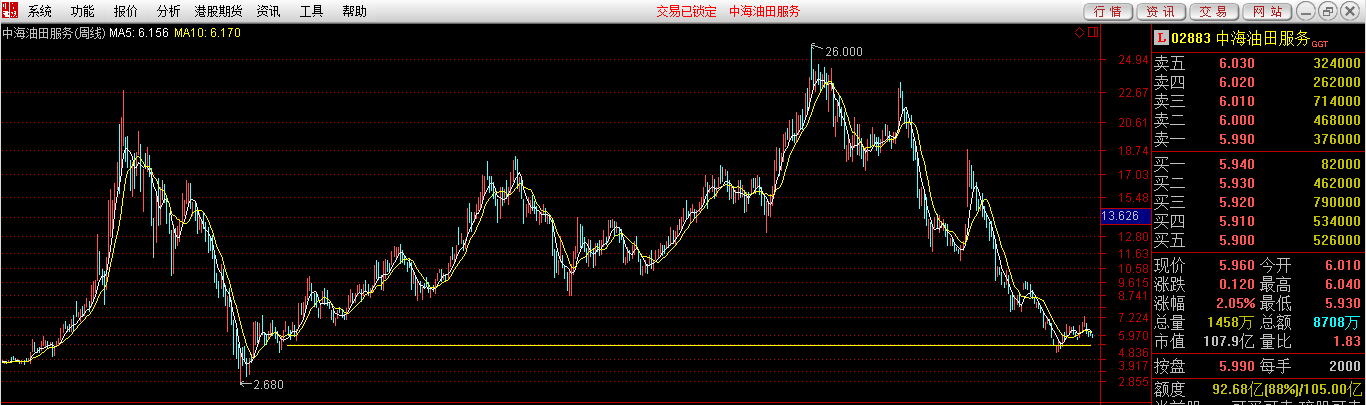

A股走势:股价处于6年来最低水平,今年最低点11.75元,至今日收盘12.25元,涨幅4.26%。

H股走势: 处于6年以来最低水平,今年最低点4.79港币,至今日收盘5.79港币,涨幅24%。

查看H股走势日线级别细节,可以看到中海油服具有很明显的的资金吸纳行为。

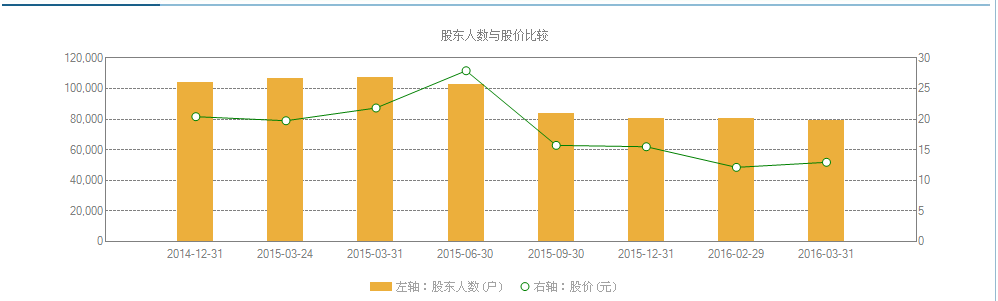

3. 筹码结构

从公开的年报、季报信息,可以看到中海油服股东数量持续减少,印证上述资金吸纳迹象的推断。

更为重要的是,A股筹码结构中,流通股29.6亿股,央企大股东持股24.11亿股,占比高达:81.45%,前十大其他A股流通股东合计2.07亿股,占比为6.99%。

两者合计高达88.44%,实际可流通筹码比例仅为11.56%。

4. 回购预期

5月31日即将召开的股东会决议事项之一:审议及批准授权董事会10%的 A股和10%的H股股票回购权的议案。该项议案2015年即获得通过,但回购一直未予实施。今年股东会,该议案顺利通过属于相对大概率事件,今年实施回购的预期和概率将显著高于2015年。

二、 投资逻辑

1.基于高集中度筹码结构下的博弈逻辑:

由上述筹码结构数据可见,A股扣除相对比较稳定的十大流通股股东后,实际可流通筹码3.42亿股,对应市值41.9亿元,均小于相当一部分中小板股票。中海油服表观庞然大物,实则筹码结构精小,别具博弈价值。考虑到该部分筹码中,有大量的历史套牢盘,根本不会在低位出局,实际仅需少量资金,即能将股价推升至16-18元一线。

类似的筹码高度集中而带来博弈价值的案例包括:大有能源、同力水泥等,具体筹码情况和走势情况可查询公开信息,不再详细分析。

2.基于股东回购预期的投资套利逻辑:

根据上述公开信息,公司股东会将授予董事会A\H各10%的回购权。

基于实际流通在外筹码仅11.56%这一数据,一旦回购付诸实施,股价必将一飞冲天。股价的第一最佳启动点,即在股东会议前后。

即便2016年最终不回购,有此回购预期,也将为股价形成托底效应。考虑到2015年公司未能回购,已然一定程度失信于资本市场及投资者预期,2016年再次失信的概率显著降低,毕竟是央企。

3.基于价格走势的技术分析

该股A\H股走势差异明显,A股相对H股走势,明显滞涨,近期连续出现地量。

基于常规技术分析,可以认为该股处于底部区域。盘口挂单稀疏,连续数日,静态时点,总体仅3000-5000手卖挂单,意味着有心的资金,轻轻点火,即可能造成股价快速上行。而盘面走势始终克制、隐忍,相信非自然自发行为,当是有资金暗中布局。对照H股走势,对岸资金显已先下手。

4.基于整体上市或整合预期的投机逻辑

国内石化三巨头,中石化、中石油均已上市,独中海油未上市。中海油旗下目前两个上市平台,中海油服与海油工程,具有整合预期或集团公司整体上市预期。

考虑到时间和资金效率问题,此预期,并不一定值得投资。但有此预期存在,一定程度有利于形成中海油服和海油工程的底线价值,进一步降低持股亏损之风险。

5.基于油价反转、行业回暖下的底线逻辑:

由原油价格走势、巴菲特、李嘉诚等对于石油行业的投资等信息,我们可以理解目前行业所处周期已是低谷相对底部,石化行业变得更糟糕的概率已然降低。中海油服的股价体现了行业悲观预期,一季报的亏损更将股价牢牢打压于13.5元的平台下。基于此,可以相对乐观谨慎地认为当前股价属于估值底线,趋势向上概率显著大于向下概率。

小结:

综合上述逻辑,个人认为原油价格回升有助于中海油服摆脱困境,高集中度筹码结构使得该股对于机构、私募或个人均具有极佳博弈价值,股东回购预期为该股带来极好的套利机会。中海油服A股,向下有底线,向上有空间,收益机会大于风险损失,在当前市况下,属于集进攻防守于一体的最佳投资标的。

三、 风险提示

1.如股市整体市况不佳,尤其再出现大幅下挫情况,将显著影响上述投资逻辑的实现。

2.如原油价格再度大幅回落,加深行业困境,将不利于上述收益目标实现。

3.如股东最终不回购,甘愿再次失信,则一定程度会影响收益目标的实现。

4.如在此期间,公司因重大事项停牌,则会影响资金效率。

四、 特别申明

1.本人现有持仓,并将根据股价走势加大持仓,直至逻辑实现或事实证明逻辑错误。

2.本分析仅作为个人投资心得记录,2015年9月挖掘《招商地产套利机会分析》

已完全实现。本次分析能否实现,具有不确定性,欢迎交流指正。

3.本分析不作为任何人投资参考,据此投资风险自负。

公安备案号 51010802001128号

公安备案号 51010802001128号