-

洽洽食品:逆势上涨,洽洽再现右侧买点。

价值50老吴

/ 2016-05-26 08:33 发布

/ 2016-05-26 08:33 发布栏目介绍:我们致力于研究中国最具投资价值的50家上市公司。

002557、洽洽食品:逆势上涨,洽洽再现右侧买点。

每当股市暴跌时,投资者更容易发现过去曾经错失的投资良机。每当这时候,特别需要优先考虑投资那些具有特许经营权的股票。——巴菲特。

好公司每一次回调都是买点,买入的方式有两种:

一种是左侧买入,左侧买入一般在行情还未启动,在市场底部区域就进场,采取越跌越买的手法。这样的操作手法往往可以拿到低廉筹码,在市场中占有有利低位,这种手法一般会出现在大机构和成熟的价值投资者身上。左侧买点的投资者更注重公司基本面。

另一种操作手法是右侧买入,这种手法往往适合趋势投资者以及散户。趋势投资手法的要点就在于,均线走好形成多头排列,在突破的第一根阳线进行买入。趋势性投资者的优势在于,行情较为确定,短期可以获得利润储备,缺点在于获得成本较高,需要按照技术进行买卖损操作。

介于两者直接,我们创造出了适合散户投资者的独有方法——“价值选股,趋势操作”。

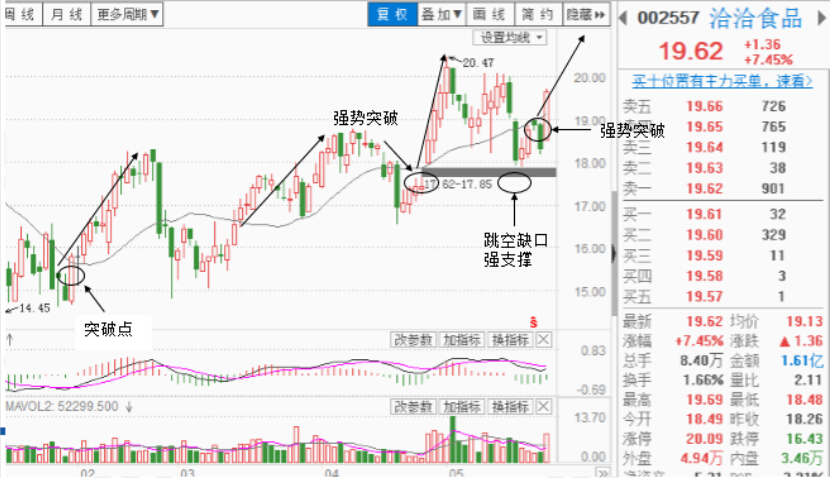

20日线作为基准趋势线,每一次突破都是一次中期买入机会。这次洽洽食品在回踩20日线后,重新企稳,在上涨跳空缺口获得支撑,重新强势启动,放量突破20日线,出现买入机会。短期目标20.47元,中期目标22.81元。

附研究报告

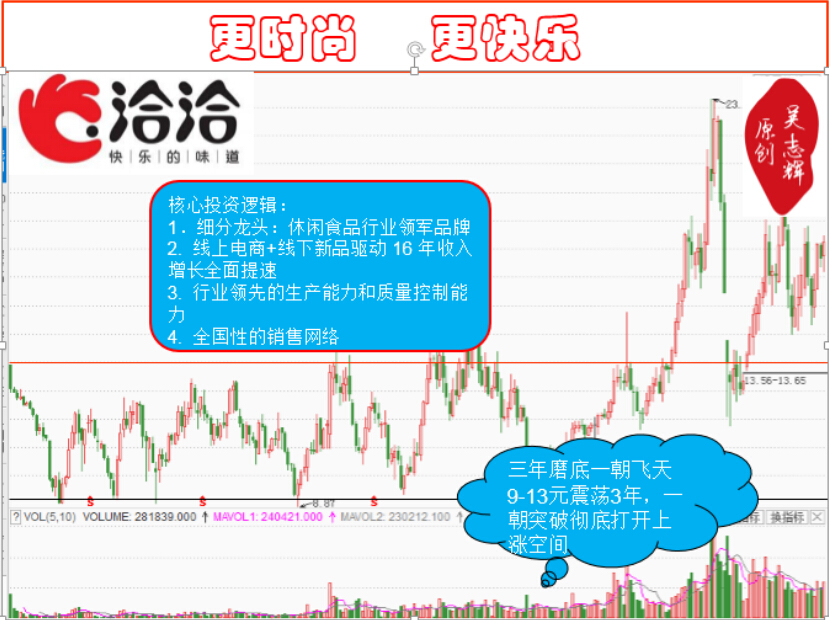

核心投资逻辑:

1、细分龙头:休闲食品行业领军品牌,葵花瓜子细分领域龙头,市场占有率20%,包装瓜子市场占有率80%。

2、线上电商+线下新品驱动 16 年收入增长全面提速。

3、 行业领先的生产能力和质量控制能力。

4、全国性的销售网络。

一、休闲食品行业领军品牌

洽洽食品主要生产坚果炒货类、焙烤类和薯片类等休闲食品,产品线丰富,是中国坚果休闲食品行业的领军品牌,产品远销国内外 30 多个国家和地区。2002 年,“洽洽”商标被国家工商行政管理总局认定为“中国驰名商标”,品牌价值达 18.25 亿元。2006 年至今,洽洽品牌连续位居 “全国坚果炒货食品十大著名品牌”之首。

葵花籽一直是公司的拳头产品,年产量约为 18 万吨,在小包装瓜子市场占有率在 70-80%左右,在包括散装瓜子在内的整个瓜子行业市场占有率约为 20%。休闲食品综合市场占有率不足8%,市场集中度还有很大空间提高。

5年来,公司收入年均增长9.5%,净利润年均增长20.4%,净利润增幅大于收入增幅,业绩增长主要由收入和盈利能力的提升拉动。公司的综合毛利率从2008年的24%提升至2015年的33%,七年提升了9个百分点;公司的净利润率从2008年的6.55%提升至2015年的11.03%,提升了4.48个百分点。公司业绩保持稳定增长。

二、线上电商+线下新品驱动 16 年收入增长全面提速

电商渠道是近3 年来成长最快的坚果炒货渠道,坚果炒货在电商渠道实现爆发式增长。电商渠道龙头三只松鼠的2013 年销售额超过3 亿元,2014 年销售额超过10 亿元,而2015 年上半年销售额已经超过15 亿元,预计全年销售额在20 亿以上。2015 年坚果炒货电商渠道的销售规模预计在80 亿元以上。

洽洽食品的电商渠道从2015 年中期开始发力,预计全年电商渠道销售额8000 万元。但从产品结构对比来看,洽洽在电商渠道主销产品还是集中在瓜子品类上,与其他坚果电商产品聚焦碧根果、夏威夷果、腰果等高单价产品有所差异。公司规划2016 年电商渠道销售规模要达到3 亿元以上,我们认为通过增加高单价的坚果产品以及提升高端瓜子产品销售等策略,销售目标完成概率较高。

三、行业领先的生产能力和质量控制能力

公司的生产基地形成了全国布局,并在海外形成了积极探索。公司在合肥、哈尔滨、包头、重庆、长沙等地设立生产基地,销地建厂和综合厂策略相结合,形成了覆盖华东、华南、华北、西南、西北、东北市场的生产基地。实现就近供应,有效减少了运输成本,产能布局不断优化。特别是随着生活水平的提高,对食品质量安全越来越重视,而以三只松鼠为代表的电商企业因为代工模式无法把控质量,3.15期间更是爆出瓜子甜蜜素超标而被下架事件。

四、全国性的销售网络

公司在全国拥有近 120 家办事处、1000 多家经销商,并与沃尔玛、苏果、麦德龙和乐购等大型零售商长期合作,销售网络覆盖各大中小型城市以及县乡市场,终端数量超过 30 万个。全国性的销售网络、专业性销售团队并由此形成的市场快速反应能力以及掌控能力。

结论:电商为洽洽插上飞翔的翅膀,业绩股价有望双双大幅提升,实现戴维斯双击。

声明:本文任何观点和建议仅供阅读者参考,不构成对证券买卖的出价或询价。在任何情况下,我们不对任何投资做出任何形式的担保。

公安备案号 51010802001128号

公安备案号 51010802001128号