-

华润三九(000999) 华润系式并购打造OTC王者!

价值50老吴

/ 2016-05-17 09:27 发布

/ 2016-05-17 09:27 发布栏目说明:我们致力于寻找中国最具投资价值的50家上市公司。

华润三九(000999) 华润系式并购打造OTC王者!每当股市暴跌时,投资者更容易发现过去曾经错失的投资良机。每当这时候,特别需要优先考虑投资那些具有特许经营权的股票。——巴菲特。

近期的报告一直强调,牛市重势,熊市重质。在熊市底部区域,价值型股票往往容易穿越牛熊,茅台创新了历史新高,片仔癀今年也涨幅远远跑赢大盘,今日更是强势放量突破年线,蓄势待发。中药板块在片仔癀带领下,有望走出一轮独立行情。(寻找价值50近期重点跟踪的中药片仔癀,以岭药业均有表现,今日新选入华润三九进行跟踪研究)

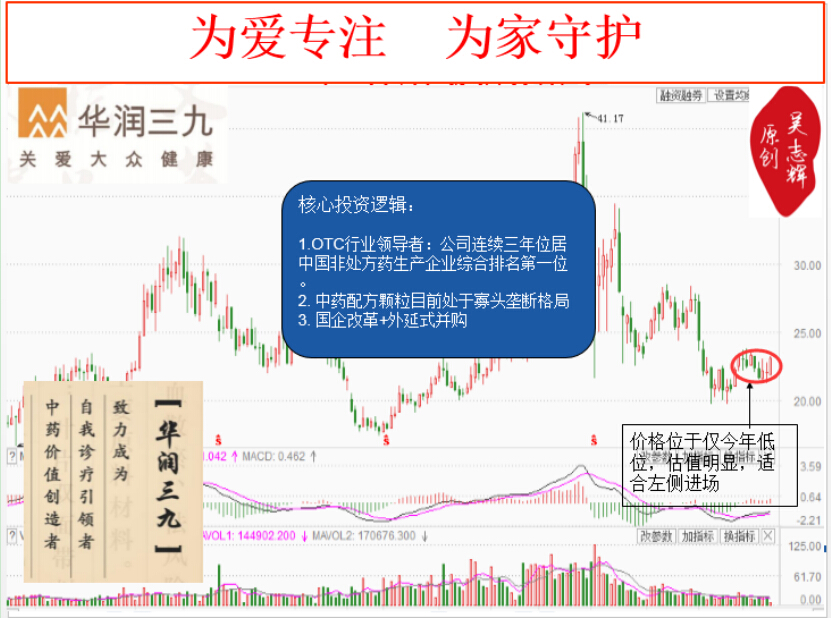

华润三九(000999) 华润系式并购打造OTC王者

核心投资逻辑:

1、OTC行业领导者:公司连续三年位居中国非处方药生产企业综合排名第一位。

2、中药配方颗粒目前处于寡头垄断格局。

3、国企改革+外延式并购。

1、OTC行业领导者

公司是国内OTC 市场的领军企业,其生产规模、品牌价值连续多年位居行业前列。作为公司的核心业务,公司OTC 业务覆盖了感冒用药、皮肤用药、胃肠用药等近 10 个品类,主要产品包括三九感冒灵、三九胃泰、三九皮炎平、正天丸等多个知名品牌。2013 年公司拥有年销售额过亿元的品种15 个,其中,999 感冒灵系列销量连续六年位居感冒药市场第一。

公司已经连续三年在中国非处方药协会发布的非处方药企业综合排名中名列第一,同时也连续多年上榜 WPP 发布的最有价值中国品牌榜榜单,在《2015 年最有价值中国品牌 100 强》排行榜中,公司位列榜单第 57 位

2、中药配方颗粒目前处于寡头垄断格局

中药配方颗粒目前在我国尚处于试点阶段,国家尚未进行全面推广,为了便于监管,国家批准了6 家试点企业(现已并为5 家),包括天江药业、华润三九、四川新绿色、南宁培力和北京康仁堂。。我们认为国家标准出台前不会再有新的企业获批,国内中药配方颗粒市场仍将由上述5 家企业垄断。

2013 年中药配方颗粒占中药饮片的比重为4%,而日韩等地区中药配方颗粒占中药饮片的比重已高达50%。经测算未来中药颗粒还有5倍以上的增长空间。

公司于2002 年获准进行中药配方颗粒业务,其规模从 2006 年的约 7000 万增加至 2013 年的6 亿元左右,年复合增长率达38%。预计未来几年依然有望保持30%的高度增长。

3、国企改革+外延式并购

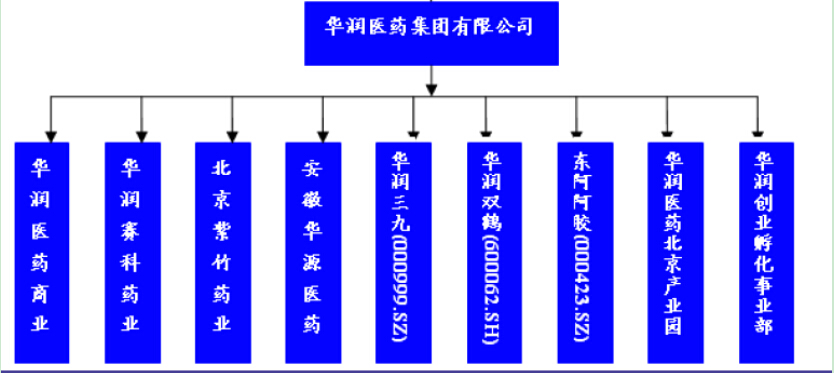

华润三九从2008 年并入华润医药版图,现定位于华润医药集团中药板块经营平台。2011 年华润三九营业收入达到60.3 亿,净利润18.4 亿,资产总额73 亿,是华润医药集团中非常重要的板块。华润医药集团将旗下中药资产依次注入华润三九,包括本溪三药等四家公司。随着国企改革的推动,华润系势必会加快行业内整合,预计会有更多优质资产注入。背靠大树是华润三九未来发展的显著优势。

2009 年至今公司累计投入近33 亿元资金收购了10 家医药企业,获得了多个独家品种,极大地丰富了公司的产品线,同时公司还收购了“顺峰”“天和”两大子品牌,经过整合优化,公司的综合实力进一步增强。2015年13亿元收购新三板挂牌企业益制药(833097)100%股权,众益制药 2014 年收入 3.8 亿元,净利润 4,694 万元,原股东承诺 2015年净利润不低于 6,700 万元。公司财务状况良好,账面资金充足,未来仍有很大的外延式并购预期。

综述:公司优质,业绩稳定,整体来说千亿市值是可以看到的,目前处于左侧减仓机会,投资者可以逢低慢慢布局。(左侧建仓的意思,是并未出现明显的趋势行情,因为估值较低看好公司未来发展的情况下,在股价下跌或震荡中建仓逐步建仓)

公安备案号 51010802001128号

公安备案号 51010802001128号