-

业绩为王时代来临 下一阶段配置业绩稳定型品种(附股)

好奇害死貓 / 2016-05-12 15:06 发布

1、市场从投票机进入称重器时代。2016年以来股票和策略推荐主要以业绩和创造的商品价值为主要方向。经济增长环境还在改善,边际上看还在朝U型方向改善。风险定价体系正在建立过程中,市场和上市公司都有必要更加重视内生业绩增长。

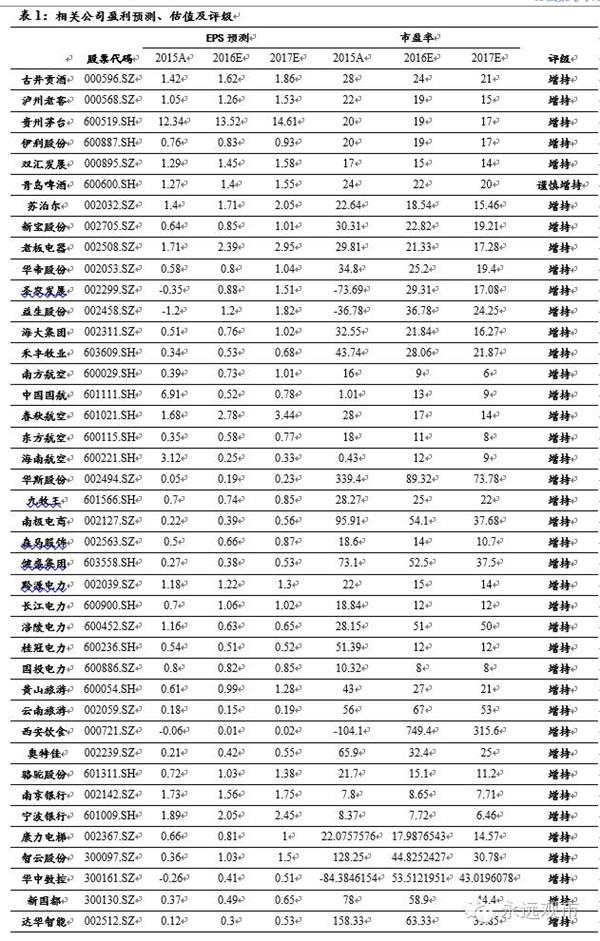

2、业绩为王时代来临。下一阶段配置方向仍将继续向业绩稳定型品种集中,依次推荐业绩确定增长、景气回升的食品饮料(泸州老窖/古井贡酒/贵州茅台)、农业(圣农发展/海大集团)、家电(苏泊尔/新宝股份/老板电器)、航空(南方航空/东方航空)等。2)高分红、低估值的蓝筹,银行、电力(涪陵电力/桂冠电力/国投电力)等。

3、看好白酒龙头和大众品(食品饮料:闫伟)。推荐:1)白酒龙头全面复苏趋势明确,建议增持,重点推荐标的古井贡酒、泸州老窖;2)大众品方面,推荐伊利股份、双汇股份、青岛啤酒等大众品龙头。

4、优质成长确定性高看好小家电厨电子(家电:曾婵)。家电业绩良好增长,确定性高,估值不贵,推荐:小家电龙头苏泊尔、新宝股份,老板电器、华帝股份。

5、肉禽反转在路上饲料美好时代(农业:王乾)。肉禽反转继续重点推荐圣农发展、益生股份。饲料美好时代,继续重点推荐海大集团、禾丰牧业。

6、国君航空超级周期(交运:郑武/岳鑫)。继续推荐:南方航空、中国国航、东方航空、海南航空和春秋航空。

7、行纺服行业仍有公司主业增长较快(纺服:吕明)。看好行业内主业增长快、基本面驱动的公司,推荐:南极电商、森马服饰、健盛集团。

8、行业正处于量价齐升阶段(电力:王威)。主要推荐标的:黔源电力,长江电力。

9、长期看好旅游产业三大方向(社会服务:刘越男)。推荐:黄山旅游、云南旅游、西安饮食。

10、推荐两个新股(汽车:王炎学)。推荐:奥特佳、骆驼股份。

11、盈利符合预期下行空间不大(银行:王剑)。推荐:南京银行、宁波银行。

12、行业集中度持续提升(机械:吕娟)。推荐:康力电梯、智云股份、华中数控。

13、风物长宜放眼量(计算机:符健)。推荐:新国都、达华智能、高伟达。

正文

1、市场从投票机进入称重器时代(策略:乔永远)

市场正从投票机进入称重器时代。格雷厄姆说:“市场短期是一台投票机,但市场长期是一台称重机。”2016年以来股票和策略推荐主要以业绩和创造的商品价值为主要方向。我们在年初以来推荐的周期和价值股正在为不少投资者赚钱。

经济增长环境还在改善,边际上看还在朝U型方向改善。市场流动性水平边际上没有恶化的迹象,这一点没有必要悲观。很多人认为在前期权威人士讲话后,货币政策已经进入拐点。我们认为这一观察和现在债券市场、以及全社会流动性水平的情况并不一致。从债券市场上看,流动性水平还在改善。我们观察到实体经济的情况也还在改善。从目前跟踪的数据看,U型复苏仍在持续。需求端看,4月30大中城市成交面积继续同比大增57%,基建投资中PPP签约落地明显加速,地产、基建强力支撑仍在趋势中;中观层面,高炉开工率、焦化企业开工率、水泥开工率等均不断新高,同时价格端呈现稳步提升,量价齐升也反映经济复苏需求良好。在PPI水平不断上升过程中,企业面临的真实融资利率正在快速下降,也为经济持续复苏提供动力。

风险定价体系正在建立过程。这一体系的建立同时反映在股票和债券两个体系之上。监管政策的边际转向也在推动股票市场风格转变。我们注意到自3月12日记者会以来,关于注册制、战略新兴板,以及5月11日的媒体报道“严控定增”的政策变化,都显示监管政策边际转变。这意味着接下来一个阶段市场和上市公司都有必要更加重视内生业绩增长。

业绩为王时代来临。3月9日《大音希声,周期复兴》中“看多市场、主推周期”,4月11日《春雨润物,周期复兴》认为随着信用违约风险出现,高股息、低估值的价值蓝筹和消费龙头将获市场青睐。当下随着监管政策边际转变,部分转型和壳资源公司短期风险偏好继续承压,下一阶段配置方向仍将继续向业绩稳定型品种集中。同时从机构配置角度看,食品饮料、家电等消费龙头一季度机构持有比例相对历史高点都还有较大空间,可参与空间仍大。主要受益标的: 1)业绩确定增长、景气回升的食品饮料(泸州老窖/古井贡酒/贵州茅台)、农业(圣农发展/益生股份)、家电(苏泊尔/新宝股份/老板电器)、航空(南方航空/东方航空)等。2)高分红、低估值的蓝筹,银行、电力(涪陵电力/桂冠电力/国投电力)等。

2、白酒龙头全面复苏(食品饮料:闫伟)

食品饮料:主要观点有两个:1)白酒龙头全面复苏趋势明确,建议增持,重点推荐标的古井贡酒、泸州老窖、贵州茅台、洋河股份,受益标的五粮液、顺鑫农业等,主要逻辑:一是白酒上市公司自2015Q3以来连续三季度实现比较快速增长,2016Q1营收、净利增速均达16%,而且不仅是茅台、五粮液、老窖、洋河、古井等经营较好的龙头公司,经营改善幅度较小的比如汾酒、沱牌、酒鬼等业绩在低基数上都实现了快速增长,龙头全面复苏的趋势比较明确;第二是近期一系列名酒轮番提价,比如洋河、五粮液、1573品味、古井贡,还有前两天的口子窖,以及较低端的牛二,显示了当前行业渠道良性、经销商信心明显恢复、打款积极性较高,进一步印证了行业已进入新一轮的提价、补库存繁荣周期;第三是基金配置比例仍处历史低位,估值还有提升空间,一季度基金重仓白酒比重为1.1%、环比15年Q4的0.6%环比提升0.5百分点,但相对历史平均2.3%还在比较低的位置,最高位是达到6.6%,而当前基本面向上趋势明确,我们认为估值仍然有提升空间。重点推荐古井贡酒,也是这一轮涨幅最高的白酒上市公司,我们认为古井于2月份提出收购湖北黄鹤楼酒业,也是拉开了整个白酒供给侧改革的序幕,古井是经营最稳健的白酒龙头之一,其销售团队和销售能力有望带领徽酒走向第三轮辉煌。2)大众品方面,推荐伊利股份、双汇股份、青岛啤酒等大众品龙头。一季度伊利、双汇业绩增速比较好,主要是得益于原奶价格和进口肉的成本红利,未来看,预计双汇还会继续得益于进口肉的较低成本,但是伊利的原奶价格红利可能会逐渐减少。

3、优质成长确定性高,看好小家电厨电(家电:曾婵)

5月8日我们发表了近五年来首篇小家电行业专题报告《小家电行业已进入消费升级大周期》,结论主要有两点:1)2005-2014年是白电消费升级的黄金十年,2010年至今是厨电行业消费升级的年份,刚需的大家电消费品升级后,可选性质的小家电从2014年的消费升级已经有明显的迹象。我们认为,小家电行业的消费升级正在发生,未来可持续性和成长空间都很大。2)强者恒强的规律在小家电消费升级中依然存在,推荐苏泊尔、新宝股份。传统成熟品类前三家美的苏泊尔九阳合计市场份额80%以上,凭借品牌、渠道优势,未来龙头将最为受益。厨电行业推荐龙头老板电器、华帝股份。主要逻辑是市场份额提升带来的业绩持续增长,受益于房地产好转下半年业绩有望大幅改善。老板电器2016年利润增速预计30%,现在23倍;华帝股份利润增速预计50%,现在25倍。

家电业绩良好增长,确定性高,估值不贵,推荐小家电龙头苏泊尔、新宝股份,厨电龙头老板电器、华帝股份。

4、肉禽反转在路上饲料美好时代(农业:王乾)

1、肉禽反转在路上:祖代引种继续受限,16年美国复关或无望,预计全年引种量低至30万套,仅为均衡水平30%。行业产能大幅收缩,需求边际恶化有限,16/17年肉禽产业链迎来全面复苏,继续重点推荐圣农发展、益生股份。

2、饲料美好时代:玉米成本下行、产品结构优化、叠加后期存栏预期回升,前期行业低迷完成又一轮洗牌,饲料行业迎来“美好时代”,周期成长特征明显,继续重点推荐海大集团、禾丰牧业。

5、国君航空超级周期(交运:郑武/岳鑫)

中国航空业有望在2014到2017、2018年经历盈利持续增长的“国君航空超级周期”,中线继续看好航空板块。1、总结美国航空6年超级牛市的“帝国溢价、寡头均衡与货币宽松”三大条件,中国不尽相同但基本具备;2、预计中国航空业只有超级周期,没有超级牛市,因为缺乏“去产能”与“去现金”的内在机制;3、中国一线机场的产能瓶颈与超比例人口规模的城市,或将在2016—18年带来结构性失衡,导致主业增长持续期限大幅增加,但不是弹性大幅增加;4、航空业估值合理,携程等产业资本入股计划反映行业吸引力;5、民航总局准班率管理或加剧暑期局部时刻短缺,2016年经营数据高点仍将在三季度,而中期预计逐步回归硬件约束的起降架次。参看4月以来两篇行业深度报告与四篇公司报告。维持南方航空,中国国航,东方航空,海南航空和春秋航空增持评级。

6、纺织服装行业仍有公司主业增长较快(纺服:吕明)

由于纺织服装行业多转型公司及“壳公司”,虚拟行业的再融资被叫停、中概股回归可能被叫停等事件对行业部分股票有负面影响。

纺服行业仍存在主业增长较快、基本面驱动的公司:建议增持南极电商,预计公司净利润未来三年能保持在50%以上增长,在品牌并购、网红经济、布局跨境出口等方面有望超市场预期,借此跳开南极人的品牌束缚,为公司未来发展提供新的动能;建议增持森马服饰。预计公司净利润未来三年保持在20%以上增长,在儿童产业生态圈的布局有望超市场预期。3、建议增持健盛集团。预计公司净利润未来三年保持在20%以上增长,打造“帖身衣物行业的海澜之家”有望超市场预期。

7、行业正处于量价齐升阶段(电力:王威)

水电不是消费品行业,但是具有业绩稳定的特征,和消费行业特性有合。

2016年来水好,不是新鲜事儿,厄尔尼诺现象说了很久了。但是我们认为市场对于来水好到什么程度、对水电电量提升幅度的预期是不够充分的,而且电量的公布是以季度为单位的,缺乏高频数据,因此市场的反应会较慢。

过去多年来水电行业除了自身情况比较特殊的国投电力之外,并没有出现印象深刻的行情。我们近期观测的主要流域来水数据显示,较往年偏丰30-40%。不但2016年好,当年来水好、次年上半年的库存水量都会很充沛。叠加电改、碳排放等行业大背景的影响,以及财务费用下降周期,2016年水电景气度将前所未有。

当然,水电尤其是大水电有自身的利空因素,比如增值税返还比率下降、西电东送上网电价尚存不确定性。但是这些都不是现阶段的主要矛盾,并且都在股价里有所反应了。

行业正处于量价齐升阶段。量升比较猛,价升相对较慢。主要推荐标的:1、黔源电力,业绩弹性最大,贵州省电改预期最强、最积极。负债率最高,财务费用弹性最大。2、长江电力。业绩稳定性最好,股息率最高。我们预计2016年机组利用率将明显超越往年平均值。而市场对其的业绩预测往往是基于多年平均的利用小时数进行的。

8、长期看好旅游产业三大方向(社会服务:刘越男)

长期看旅游产业三大方向:旅游半径扩大、内容升级、利润向产业链两端转移。短期看好业绩能够持续释放的景区和国企改革标的。

景区逻辑:1)全国高铁贯通,提升名胜区对游客的吸引力;2)部分核心景区受益于人事变动,机制明显改善;部分景区定位成为当地旅游资源整合平台,后续可能存在融资需求;3)边际成本几乎为0,带来业绩加倍释放的可能。

国企改革选股逻辑:1)大股东(或实际控制人)+小上市公司;2)非垄断性行业;3)有较强的动力和能力。推荐标的:黄山旅游、云南旅游、西安饮食。

9、推荐两个新股(汽车:王炎学)

推荐:奥特佳,公司复合增长最近三年能达到40%,2015已经达到40%,2016年预计能达到50%。汽车空调制造目前面临从传统到纯电动的产业变革,这一变革使公司所在的行业收入增长5倍以上。奥特佳业绩从2015年开始高速增长,增长的主要来源是纯电动空调的崛起,传统空调业务还有10%-20%的增长。公司2016年的估值是25-26倍,股价在全新低点。

推荐:骆驼股份,公司目前估值16-17倍,2015年增长在20%-30%,公司汽车后市场业务放量,且汽车后市场业务利润丰厚;公司所在行业产业格局非常稳定,是寡头垄断,2016年6月1日开始施行新的行业标准,面临很大的行业整合机会;公司目前估值水平很低。

10、盈利符合预期,下行空间不大(银行:王剑)

1、盈利符合预期,估值下行空间不大。

2015年及2016年一季度,盈利增速在1-2%左右,基本符合预期。个别银行盈利增速仍然较高。分解来看,资产规模增长是驱动盈利增长的主要因素,而资产质量下滑是拖累增长的主因。2016年全年,随着供给侧改革推进,以及过剩产能出清等取得进展,预计银行业不良率仍将上行,继续压制盈利增长。但从目前银行股估值来看,现价已经隐含了较高的不良率预期,可能高达5-10%,因此已经充分反映了风险。除非未来不良率超过该水平,否则估值下行空间已经不大。

2、但ROE水平仍较稳定。

近期银行业平均ROE在15%左右,不同银行有高低落差。预计未来ROE也将保持在该水平。这意味着,如果PB水平保持不变,股价大致将与ROE同步上行。也就是每年15%左右的股价上涨。在市场整体波动仍然较大的情况下,这种稳定的回报也是较为可观的。

3、未来仍有其他利好。

除获取上述稳定回报外,银行业未来还可能迎来一些利好,可能有利于更好的估值。包括,不良处置方式日益丰富,而包括投贷联动等在内的新业务也陆续推出。

推荐南京银行、宁波银行。主要是长三角地区不良形势有所趋稳,而且小型银行增速仍有保证,弹性较大。

11、行业集中度持续提升(机械:吕娟)

经济脱虚向实,高端装备受益,应重视3C、锂电自动化行业,以及下游以新能源汽车、城轨、环保为主的标的,缺乏核心竞争力的企业不断退出,行业集中度持续提升。重点推荐康力电梯、智云股份、华中数控、康尼机电等。

12、风物长宜放眼量(计算机:符健)

虚拟行业的再融资被叫停、中概股回归可能被叫停对计算机行业整体融资影响不大,对跨界融资企业的股价的后续冲击有待进一步观察。计算机行业15年定增实际募资813.5亿元,16年前4月定增实际募资299.6亿元。计算机行业目前已公告暂未实施的募资额约842.9亿元,目前整个A股已公告暂未实施的募资额约2.9万亿元。

计算机行业未实施定增中涉及互联网金融项目的公司有3个,约40.5亿元,且基本为界内企业,考虑到其融资额无论是占计算机行业整体还是占A股整体相对合理,我们认为后续政策对计算机行业整体融资影响并不大。

短期有望压制板块估值,长期实质利好界内企业。我们认为后续监管部门限制资本流入政策明确后,短期对互联网金融板块估值情况可能会产生一定负面影响,但长期对界内互联网金融行业整合其实是一定利好,推荐新国都、达华智能、高伟达。

数据来源——东方财富,大家共勉。

公安备案号 51010802001128号

公安备案号 51010802001128号