-

三特索多:可关注的小市值公司

凌近 / 2016-05-11 17:16 发布

今天给大家介绍一个公司,了解了一段时间了,还挺感兴趣的

三特索道,上市的时候是做索道的,虽然现在索道也占了它大部分收入,不过上市之后,一直在扩展旅游资源,现在手握大量旅游资源,不过很多都是在培育期,所以现在来看公司整体的盈利状况不佳(2015年公司都是靠卖子公司给大股东才避免被ST的),基本都是索道在贡献收入。

现在它盈利的项目有:

华山索道、梵净山、海南索道、庐山三叠泉、珠海索道、千岛湖索道、海南猴岛、华山宾馆

在建或者亏损的项目有:

咸丰坪坝营、崇阳隽水河、崇阳旅业、克旗三特旅业、武夷山、南漳古山寨、保康九路寨、柴埠溪、贵州太平河。

还有公司正在开发的几个比较大的三特营地,现在自驾游的比较多,汽车营地也就孕育而生。

上面可以看出来,三特的潜力还是非常大的,手上旅游资源众多,之所以许多项目盈利不佳,主要有两个原因,第一是三特的的许多资源都是二三线资源的,交通不是很便利,并且大部分都是比较原始的资源,因为公司的理念就是回归大自然(比如隽水河咸丰坪坝营这些资源都是这样的),比较喜欢开发偏远山区的旅游资源。第二是,公司不熟项目都还在建设,属于一边建设一边运营。不过随着工程的逐步完工以及交通的改善,国内高铁网的覆盖,这些资源有望进入更多旅游者的视线内。

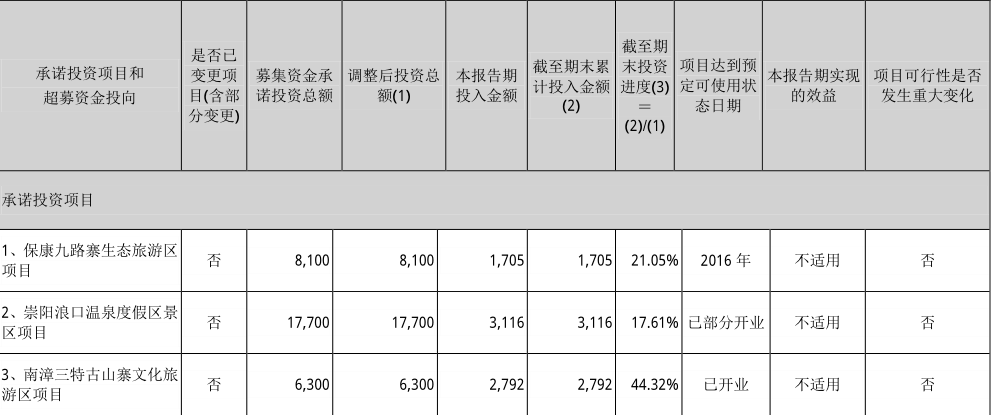

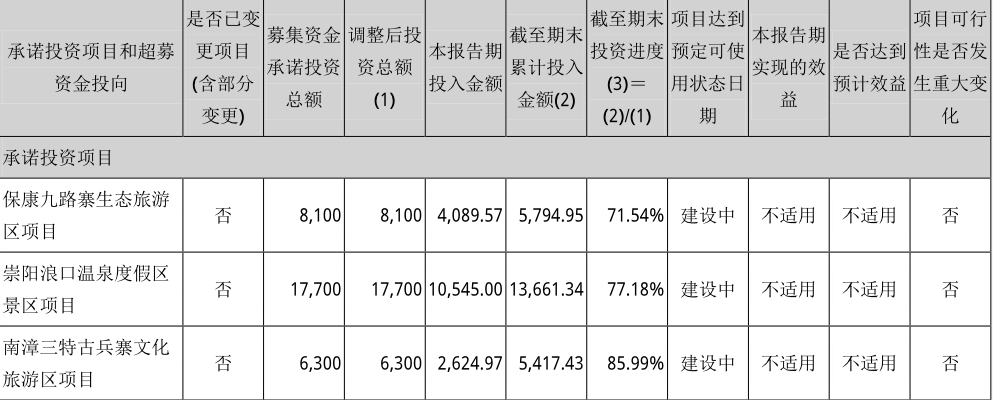

不过,虽然从上面看,公司的旅游资源比较多,但是公司在旅游资源上的开发可谓是缓慢至极,基本上没有几个项目如当初预计一样顺利建成了,基本都会推迟一两年,每年年报公司都会列出一个下一年度各个项目的计划投资额,不过基本都从来没有完成过年初的计划投资额。我觉得很大的一个原因就是公司太穷了,除了2014年因为定增手头比较宽裕,并且可以看出来(如下二图),募投项目建设是非常快的,这也从侧面看出公司进度慢很大原因是因为穷。

2014年:

2015年:

可以来看看公司最近几年的计划投资额与货币资金:

2016年计划投资额3.95亿,2015年末货币资金1.77亿

2015年计划投资额2.99亿,2014年末货币资金3.72亿

2014年计划投资额5.51亿,2013年末货币资金1.35亿

2013年计划投资额2.98亿,2012年末货币资金1.43亿

基本上每年的计划投资额都大幅超过现金额,而同时公司整体也呈亏损状态,根本无法为公司提供充足的现金。

最后还有一个对于枫彩的收购,现在这个事也不知道什么个情况,因为枫彩的控股股东夫妻俩闹离婚,使这件事充满了不确定性,不过我始终觉得这事不管成不成,我觉得对公司影响都不大(从经营上面上说),感觉枫彩的存在更大的作用在于让公司目前的业绩好看一点,而不是像现在一样,一直亏损。

如果枫彩收购成功了,那么可以算算利润,枫彩承诺15-17年净利不低于1.2、1.8、2.4亿元,当代向枫彩承诺三特原有业务15-17年均不亏损,且利润总和不低于9000万元。增发后总股本3.09亿。15年三特利润总额就超过9000万了,假设16年17年利润为零。那么16年净利润就为1.2亿,给公司30倍估值,那么市值就是36亿,股价11.65元,给35倍估值,股价就是13.59元。当然,如果三特原有业务扭亏,假设16年盈利2000万,30倍估值对应13.6元,35倍对应15.85元。所以,从目前的股价来说,投资价值并没有,但是,14年大股东(当代科技)和高管参与了定增,22.5元/股,锁定期三年,对于当代系我还是多多少少了解了一些,想必现在当代对股价肯定是不满意的,都一年半了,股价还在原地打转。所以从这儿来看,三特目前是有投资价值的。

当然,我觉得如果看远一点,公司众多旅游资源都扭亏的话,前景还是非常乐观的,而且我自己认为三特的旅游资源质量是挺不错的,特别是咸丰坪坝营和内蒙古的那几个项目,并且根据机构测算,当代科技从最开始到现在,取得三特的股份平均成本在18元左右,本次收购枫彩发行股份的价格也在18元左右,所以,我觉得如果跌到18元左右,是个不错的机会,毕竟你和大股东和高管的成本都一样了。

公安备案号 51010802001128号

公安备案号 51010802001128号