-

被苹果绑架的德赛电池(000049)

价值50老吴

/ 2016-05-06 17:05 发布

/ 2016-05-06 17:05 发布栏目介绍:我们致力于寻找全国最具投资价值的50家上市公司。

【寻找价值50】我们欢迎市场下跌,因为它使我们能以新的、令人感到恐慌的便宜价格拣到更多的股票。—— 巴菲特。

德赛电池的深度研究报告之前写过,这边就不过多阐述,有兴趣的投资者可以查看历史记录。

一、 主要会计数据和财务指标

一、 主要会计数据和财务指标

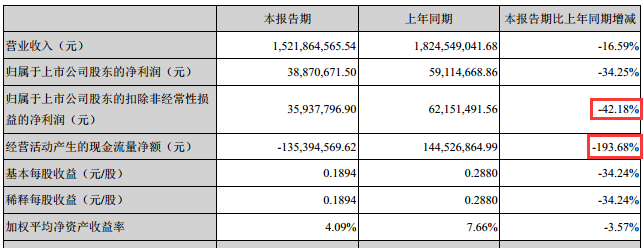

从上表可以看出,德赛一季度业绩出现了全面的恶化,营业收入,净利润,扣非净利润全面大幅下滑,经营现金流更是由正转负。为什么业绩会突然化?可谓成也萧何败也萧何。

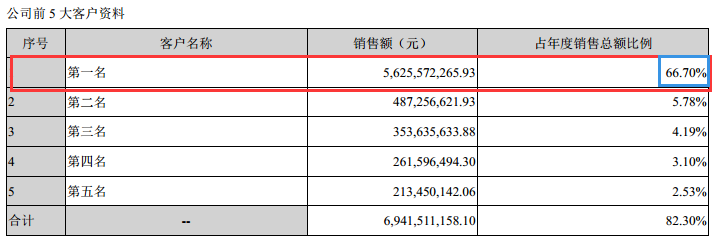

公司这几年的高速发展,主要来源于单一大客户苹果的快速发展。15年年报资料显示,公司第一大客户苹果的占比为66.7%,前几年保持在80%以上。苹果的销量对公司业绩有重大的直接影响。苹果一季度iphone,销量同比下降16%出现首次衰退,预计衰退将会延续。这将对公司业绩继续承压,还好公司已提前布局,抢占国内巨头华为和小米。总体来说,公司业绩短期难以看到拐点,二季度业绩估计也会相当难看。三季度随着大客户的新品拉货,有望扭转颓势。

公司这几年的高速发展,主要来源于单一大客户苹果的快速发展。15年年报资料显示,公司第一大客户苹果的占比为66.7%,前几年保持在80%以上。苹果的销量对公司业绩有重大的直接影响。苹果一季度iphone,销量同比下降16%出现首次衰退,预计衰退将会延续。这将对公司业绩继续承压,还好公司已提前布局,抢占国内巨头华为和小米。总体来说,公司业绩短期难以看到拐点,二季度业绩估计也会相当难看。三季度随着大客户的新品拉货,有望扭转颓势。

一、 公司的出路公司刚开始尝到单一客户所造成的苦果,优化产品与业务结构是公司的唯一出路。消费电池领域除了苹果外,公司已经布局新起的华为小米巨头,弱化苹果影响。这也不是一夕一朝能够解决,需要时间来化解。值得庆幸的是,苹果也不会一下倒退,这是一个逐步的过程,给了德赛时间。

新业务新能源汽车电池开始进入小批量出货,今年将在投入1250万买一条动力电池Pack生产险。智能控制业务,与宝时得、莱克合作开发的产品实现量产。这两个新业务将是公司未来业绩再度爆发的主要发动机。

一、 总结公司托苹果的福,公司业绩和股价从2011年开始,持续了4年的高增长。现在开始进入吃苹果的苦,现在苦到底又多大,要看公司的动作和速度。从目前来看,公司已经提前布局,苦应该吃得会相对有限。而德赛目前的苦,则是投资者的福。期待在德赛这次的危机中可以拿到足够低廉的筹码。好公司只要在危机中才能拿到足够低廉的筹码,比如三公消费的白酒,比如三聚氰胺的伊利。用巴菲特的话来说,我们欢迎下跌。

公安备案号 51010802001128号

公安备案号 51010802001128号