-

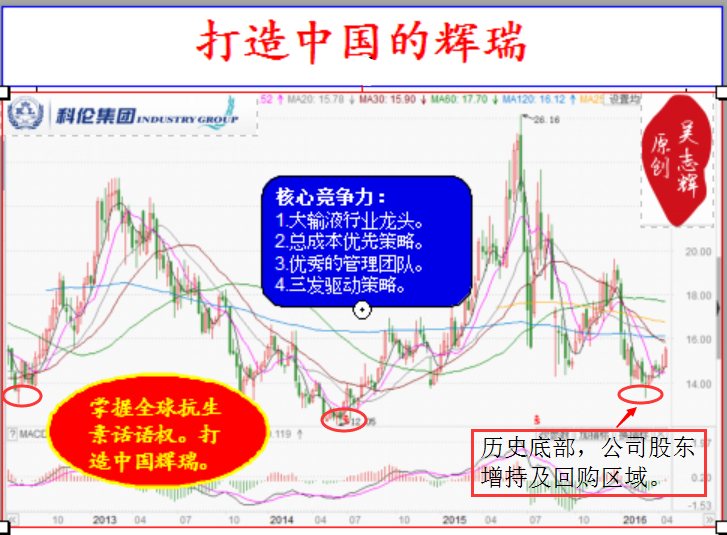

打造中国的辉瑞!

价值50老吴

/ 2016-05-06 09:03 发布

/ 2016-05-06 09:03 发布【寻找价值50】科伦药业一季度报点评:业绩向好,戴维斯双击基本确立

关于科伦药业的深度研究报告这里不做过多阐述,有兴趣的投资者可查看历史文章。本文是对公司一季度业绩的跟踪分析。

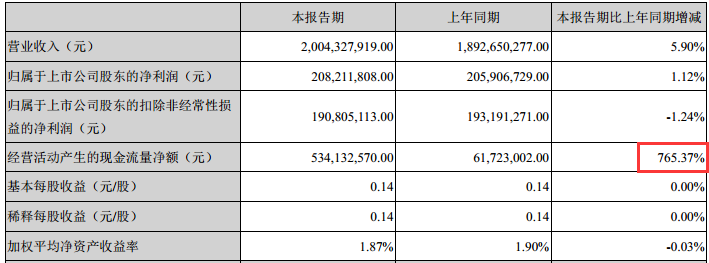

一:主要会计数据和财务指标

2016年一季度营业收入20个亿,同比增长5.9%,净利润2个亿,同比增长1.12%个亿。这是公司近两年来,营业收入和净利润都出现了同比增长,虽然增长幅度不高,但给出了相对积极的信号,公司16年重回增长是大概率事件。

另外,公司一季度经营现金流量大幅增长765.37%,主要是公司为降低采购成本,公司上年末储备大量生产用材料致本期经营支出减少;本报告期回款额较上年同期增加。最关键的在于一季度项目投入减少所致。不过4月份公司公告将投入51亿元建设生物医药产业园项目,所以16年经营现金流应该会保持平稳。预计2016年1-6月归属于上市公司股东的净利润盈利:36,833万元-49,110万元,比上年同期变动-10%至20%之间。

二、2016年,公司的有利和不利因素。

有利因素:1.伊犁川宁生物技术有限公司(以下简称“伊犁川宁”)一期项目已稳定生产,销售收入和利润大幅增长;2.科伦KAZ药业有限责任公司销售量增长以及高毛利产品实现销售,预计将实现盈利;。不利因素:1、部分销售区域塑瓶输液的产品价格下降致毛利率降低.2、融资净额增加致借款利息增加;3、公司经营规模扩大致管理费用中研发费用、折旧摊销、员工薪酬等增加。整体来说,公司的积极因素要大于不利因素,输液产品价格下降已经历时两年基本消化,下跌空间相对有限,随着去产能化推进,稳定价格是大概率事件。最重要的是公司抗生素项目的完成陆续进入盈利阶段,这两年业绩下滑还有一个重要因素就是因为环保要求推迟了项目的完成。去年环保问题解决,今年将开始进入放量阶段,公司2016年业绩重回增长已经基本确定。

三、前十大股东

从公司前十大流通股东我们发现一个有趣的现象,那就是几乎没有什么机构买入公司股票,筹码大部分集中在个人手上,不多的两家机构还有一家是一季度新进的麻省理工学院的自有资金。麻省理工学院是什么学校?那可是世界理工大学之最,一堆名头吓死人。这么牛逼的一家大学把自有资金投入到科伦药业上,这意味着什么不多说了,聪明人都懂。

四、操作建议由于近两年输液行业的整体利空,导致公司业绩和股价一直处于低位,典型的戴维斯双杀。2016年业绩重会增长,可以基本确定公司将进入业绩和股价双增长,迎来戴维斯双击是大概率事件。

公安备案号 51010802001128号

公安备案号 51010802001128号