-

快乐的味道在膨胀!

价值50老吴

/ 2016-04-28 08:58 发布

/ 2016-04-28 08:58 发布栏目说明:我们致力于寻找中国最具投资价值的50家上市公司。

研究报告:当“洽洽”遇上电商,准备飞翔!

关于洽洽食品核心投资逻辑以及详细介绍,这里不再做过多阐述。我已经在《当“洽洽”遇上电商,能否插上翅膀飞翔?》文章里对洽洽食品进行了较为详细的分析。有想看的投资者可以查看寻找价值50公招号历史3月31日文章。今天主要对公司一季报进行简评。

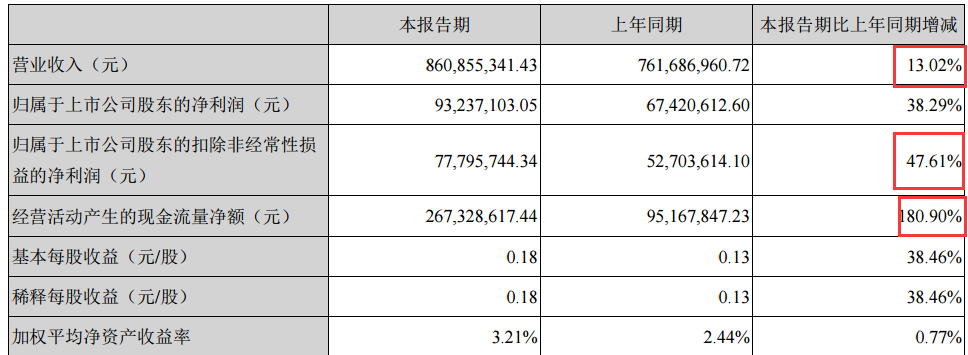

一、主要会计数据和财务指标

从上表我们可以看到,公司营业收入和扣非净利润都出现了双位数的增长。营业收入同比增长13.02%,扣非净利润增长47.6%,扣非净利润的增长速度远远高于营业收入增长速度。出现这种情况的可能性一般是:1.毛利率增长。售价提高或者是成本降低了。2.费用率降低。管理费用和销售费用占收入比率降低。

另外公司的经营现金流大幅增长180.9%,这说明公司的盈利是真实可靠且相当优良的,不是通过对经销商的赊账强行铺货而来。一份财报调节的项目很多,但要对现金流量表进行调节的难度还是相对较大的,真假白银做不得假!所以投资者在看公司业绩增长的时候要观察公司的经营现金流是否正常。如果营业收入和利润大幅增加,在没有新增项目的情况下经营现金流却没有跟上或者说大幅下降,这很有可能表明该公司的营业收入和利润大幅增加存在很大水分,投资者需要引起高度重视。

从利润表看,我们会发现三项费用没有明显的下降,管理费和财务费用总共节约400万左右。所以主要还是毛利率的增长带动公司盈利能力的快速增加。

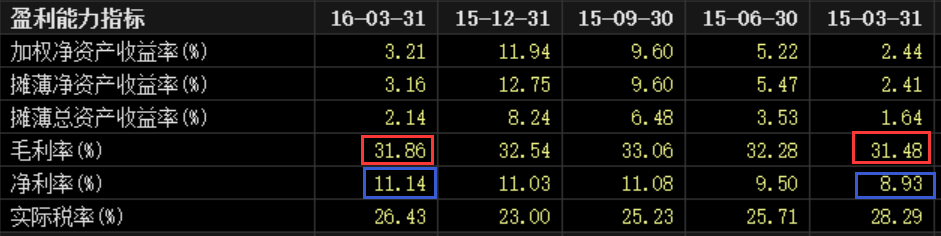

从盈利指标我们可以看到,16年一季度毛利率和净利润同比15年一季度增0.4个百分点和2.2个百分点。对公司的持续跟踪来看,公司的盈利能力增强主要来源于原材料成本的下降,这也这轮公司业绩增长的主要动力。这种业绩增长的动力空间有限,所以公司营业利润增长幅度大幅超过营业收入很难持续。不过公司对于高毛利率新品的打造,有望补上这个短板。

二、电商发力贡献一季度高增长,全年有望突破 4 亿目标

1 季度公司收入同比增加近 1 个亿,我们认为主要是电商销售带 来的增量(电商销售占比已经达到 10%左右、且春节期间发力明显),另外,散称业务和礼盒业务也发展较快。从 1 季度电商收入完成情况看,全年实现 4 亿收入的目标不难完成。作为互联网时代,电商一定是公司未来的主站场合发力点。好想你收购百草味对洽洽食品来说是一个很大警醒意义。

14年和公司董秘进行沟通,当时我提出三只松鼠电商的冲击,是否考虑通过收购的方式进入电商利润。董秘的回复是,公司已经有此方面的考虑。但是从最后的结果发现,公司用收购并不顺畅,通过自行建立的方式来搭建电商,效果迟缓,错过了最佳时机。不过值得庆幸的时候,电商虽然迟缓但依然有了些许成效。

三、目前进入右侧买入机会。

16年公司的业绩增长是确定的了,左侧低位买入的机会已经完全错过了,目前处于右侧买入机会。习惯右侧买入的投资者可以选择进场。

声明:本文任何观点和建议仅供阅读者参考,不构成对证券买卖的出价或询价。在任何情况下,我们不对任何投资做出任何形式的担保。

公安备案号 51010802001128号

公安备案号 51010802001128号