-

四季度,受行业整体价格下滑,公司业绩表现疲软,但随着景气反转,引种复关遥遥无期,国内鸡价正爆发式增长,在本次反弹中,益生股份将持续受益,后市可观。

益生股份:长夜已过,金鸡破晓,景气反转大龙头!

私募狂人

/ 2016-04-21 11:24 发布

/ 2016-04-21 11:24 发布

引种复关遥遥无期,行业龙头充分受益

商品鸡苗价格大幅上涨,父母代鸡苗价格加速上涨。

据博亚和讯,烟台地区商品代鸡苗均价从 1.55 元/羽上涨至 3.9 元/羽,涨幅达到 152%,最高涨幅甚至达到 271%(苗价最高时 5.75 元/羽)。父母代鸡苗均价从年初12 元/套上涨至 19 元/套,上涨 58%。由于父母代鸡苗报价并非是连续型的,所以三月份父母代价格稳中略升,据跟踪祖代场普遍反映在 4月份父母代成交价格将会突破 30 元/套。

鸡苗销量总体维持增长。

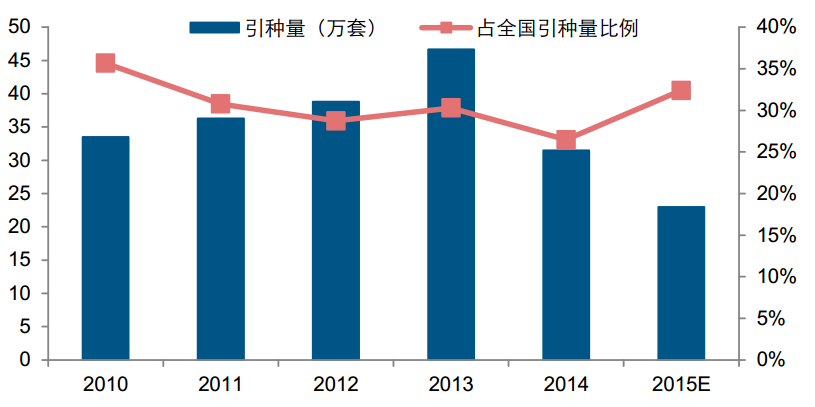

尽管受到年底法国禽流感的影响,公司引种量比预期要低,全年引种 23 万套。但是随着公司江苏睢宁项目的全面投产,商品代鸡苗的产能保持提升,因此可以随着全年行情的变化来调整父母代和商品代鸡苗的销售。预计16 年父母代的销量 1,500 万套,商品代鸡苗的销量 2.4 亿只。

年初以来,仅有 2 月份从科宝引种的不足一万套,而美国以及法国在 1 月份和 3 月份均有新的高致病性禽流感病例的发生,根据“ 3-3-3”,即 3 个月无新发疫情——协商谈判( 3 个月) ——监测并给出最终定论( 3 个月)的时间节点来判断,这两个最主要的引种国家复关最早可能在 3 季度末,但在 4 季度的概率更大。我们预计今年全年的引种量在 30 万套至 40 万套之间。 引种量在将创下自 2000 年以来的最低水平。公司作为国内最大的引种企业,将充分受益于供给收缩带来的价格上涨。

蜜月还在继续,鸡苗提前进入新一轮趋势上涨通道

近期,虽然协会表观存栏环比稳中有升,但苗价重启上涨模式,较申万农业原先提出的“ 5

月中旬前出现第二轮反转”相比提前了大半个月,经过申万农业与产业链各环节专家交流,

情况如下:

供给端:老鸡比重增加,生育能力变差。

虽然父母代种鸡,尤其是在产父母代种鸡存栏稳

中有升,同比降幅从 2 月底的 10%下降至目前的 4%左右,但从结构看, 50-60 周高龄在产

种鸡比重增加,生育能力下降。目前,淘汰种鸡价格不断下跌,因为父母代淘汰量在显著

增加。所以整体看,父母代供给趋势边际上已经在变化,预计更大程度的变化在 5 月, 6

月逐步加强。

需求端:全行业各环节均已经盈利,尤其是屠宰端 3 月底扭亏为盈。

近期鸡肉价格再度上调,真正意义上的补库存行情已经开始慢慢启动(春节后补库存是假的,那时候屠宰还亏钱呢)

结论:申万农业前期报告中指出,鸡苗 2 元跌到位,短期有反弹,长期看大涨。我们现在

认为,鸡苗价格已提前进入新一轮反转通道,价格大概率不会再跌破 2 元,预计在上 4 元

后震荡,在反复调整中不断创新高( 6 元, 8 元)。不过,鸡苗价格属性上看短期容易出现

显著波动,不排除在上涨过程中由于短期供给端的变化出现下行。

景气反转最先受益的龙头品种

2017 年公司中游产能扩张至近 3 亿羽体量下,有望实现 10 亿元净利润。 2017 年禽链将达到确定性景气高点,公司父母代与商品代鸡苗业务将贡献 10 亿元以上业绩。 而公司近年来在商品代鸡苗方面迅速扩张产能,预计 2017 年能够实现近 3 亿羽体量。 我们认为在 2017 年上中游均达到景气高位的情况下,公司有望凭借 1000 万套父母代产量、 2.8 亿羽商品代产量,在单位盈利 35 元/套, 2.5 元/羽的情况下实现 10亿元以上净利润。

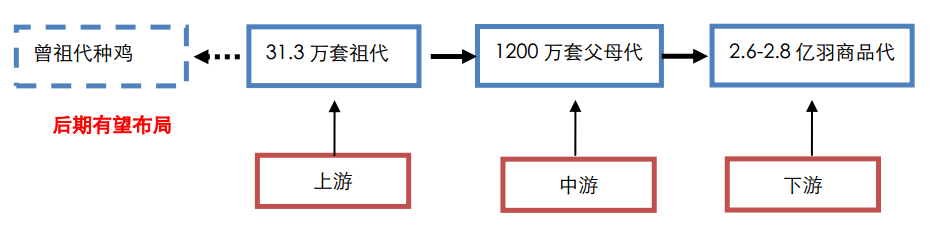

益生股份产业链情况

益生股份祖代鸡引种量

坚定看好公司未来发展, 基于:

1、公司为父母代鸡苗及商品代鸡苗销

售龙头,在行业供给大幅收缩背景下将率先受益,随着鸡苗价格的上涨公司业绩弹性巨大;

2、公司在祖代鸡引种量大幅下降时期仍保持较高引种份额,确保生产产能,整体上预计公司 16 年-17 年商品代鸡苗销量分别达到 2.6 亿羽和 2.8 亿羽。父母代鸡苗销量则持续维持在

1200 万套。

3、公司之前已于中信并购基金合作,且近期定增获批,充足的资金进入或使得公司外延扩张进程进一步加速,未来有望在上游曾祖代种鸡以及生物疫苗等相关协同行业进行延伸。

预计公司 2015-17 年 eps 达到-1.31、 1.5、 3.42 元/股,根据 2016 年 22XPE,给与目标价 75.24 元。

公安备案号 51010802001128号

公安备案号 51010802001128号