-

在中国市场做价值投资?试试Smart Beta策略(1)

计然投资 / 2016-04-20 11:55 发布

摘要:价值投资在中国市场应该也是适用的。前提是对某些与价值高度相关的特定因子给予了足够的权重。Smart Beta策略的核心在于因子的选择和权重的设置,以及基于现有模型的不断完善和修补。在中国市场上,这条路还很漫长。

中国市场到底适不适合价值投资?

这个问题本身意义不大,因为即使是“价值投资”本身定义也有诸多分歧。我们要做的,是如何把价值投资的精髓充分运用起来。

2015年,“Smart beta”成为市场上最火爆的投资策略。根据晨星公司(Morningstar)的统计数据,使用smart beta策略的基金规模已经从2008年的1030亿美元飙升至2015年底的6160亿美元。

A股市场的价值投资,可以通过Smart Beta策略实现。

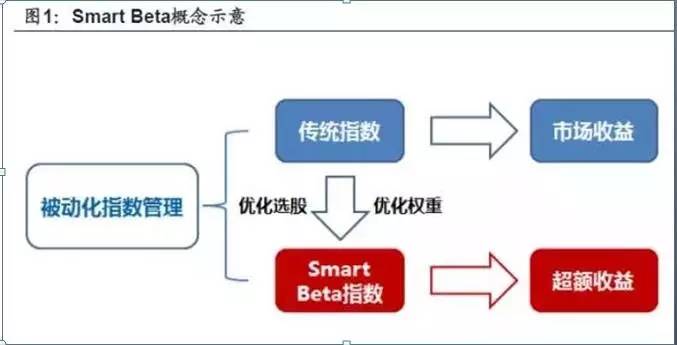

一、Smart Beta策略是什么?

现代金融市场价格理论中最重要的理论之一,是资本资产定价模型(CAPM)。该模型中,Beta衡量了一种证券或一个投资组合相对于持有整个市场所带来的风险溢价的大小。

整个市场通常用市场投资组合(market portfolio)或市场指数基金(market index fund)来表示。Smart Beta策略的基金本质上追求的不再是对指数的紧密跟踪,而是希望通过指数编制过程中对选股和权重安排的优化,获得跑赢传统市值加权指数的超额收益。

在计算市场指数时,最常用的做法是通过市值加权(marketcapitalization weighted)得出。如果我们把市场指数换成按非市值加权的指数或投资组合,其得到的beta即为Smart Beta。由此得到的收益,即为超额收益。

调整后的Smart Beta指数中,各个股票的权重是由某些量化算法得出的,看上去比最普通简单的市值加权要更“聪明”(smart)些,因此,该策略叫Smart Beta策略。Smart Beta其实属于一种被动投资策略。该策略为了摆脱市值加权指数的限制,通过增加一些复杂的指标(如公司基本面或负债率,而不是单纯考虑市值等因素),以图战胜市场。“某些量化算法”指的正是添加了因子(如营业收入、现金流、净资产、分红、股息收益率等一切可能想得到的因素),并将因子的影响进行量化之后的算法。

所以,在某种意义上,Smart Beta可以算是技术分析与价值分析相互妥协的一种产物:考虑价值,又要依托于技术分析。

二、为什么Smart Beta策略可以赚钱?

在全球金融市场,一直存着这样一种观点:投资者可以通过将其投资组合向特定风险因素倾斜,在整个周期上跑赢市场。

事实上,信仰Smart Beta策略的基金经理或投资者坚持这个信条:他们选择一些带有特定风险因素的股票,并对这些特定风险因素给予较高的权重。

这些带有“特定风险因素”的股票最常见的有:小规模企业的股票、“估值”低廉的股票、以及股息收益率较高的股票。这类股票之所以被选中,是因为它们都有带来超额回报的倾向。有的投资者甚至通过偏重于那些已经显示出强劲增长势头或低波动性的股票,跑赢股指。

所谓“Smart Beta投资策略”就这样出现了。当这些带有“特定风险因素”的股票跑赢股指的时候,他们就赢了。

三、在中国市场上,如何用Smart Beta策略赚钱?

探讨这个问题,就要知道A股市场的特殊性。

在A股市场,90%的股票由散户投资者持有,很多股票的换手率极高,股票平均持有期只有两个月。此外,整个市场的市盈率极高,股市估值的飙升成为常态。

A股市场的这些我们所熟悉的特征决定了,小规模、“估值”低廉等与“Smart Beta“高度相关的关键词,似乎并不适合这个市场。

所以A股就不能用Smart Beta投资了吗?

未必。全球第三大基金公司道富环球投资管理有限公司(State Street Global Advisors, SSGA)发布了一组研究数据,结果表明,虽然A股的风格与全球股市几乎“脱节”,但许多在全球其他地区看到的行为定势,也会在沪市和深市发现。

我们看三个最常见的因子。

1. 价值效应

从2002年初到2013年底的A股历史表现来看,A股市净率最低的五分之一的股票,平均每月跑赢A股大盘83个基点(相当于每年超过10个百分点),相比之下,2013年诺贝尔经济学奖得主尤金•法马(Eugene Fama)和肯尼思•弗伦奇(Kenneth French)在2012年一份关于美国股市的研究中发现,美国股市的这个数字是44个基点,仅为中国A股的一半多。而市净率最高的那些股票往往跑输了大盘。

2. 股息收益率效应

2002年至2013年,A股股息收益率最高的五分之一的股票,每月跑赢MSCI明晟中国A股指数55个基点(相当于每年超过6.6个百分点)

3. 波动性效应

过去5年中,波动性最低的股票每月平均跑赢大盘47个基点。(相当于每年超过个5.6个百分点)

上述结果与我们对A股的普遍认知有些差异。在A股市场,低市净率、高股息收益率及低波动性的股票表现并不逊色。相比之下,两类在中国最受欢迎的股票——跑赢大盘的小盘股、以及上涨势头最为强劲的股票——反而没有给出令人满意的回报。数据表明,这两类股票很难有持续性。

从这个角度来看,基于因子的投资策略在A股市场还是适用的,如果我们做一个偏重股息收益率和低估价值股的投资策略,大概率能够取得令人满意的汇报。

话句话说,“价值投资“在中国市场应该也是适用的。前提是给与了某些与价值高度相关的特定因子足够的权重。

不过,Smart Beta策略的核心在于因子的选择和权重的设置,以及基于现有模型的不断完善和修补。在中国市场上,这条路还很漫长。

公安备案号 51010802001128号

公安备案号 51010802001128号