-

浅聊宇顺电子的未来及实控人中植的资本腾挪术

星星奶爸 / 2016-04-15 09:28 发布

$宇顺电子(SZ002289)$

$圣莱达(SZ002473)$

$黑牛食品(SZ002387)$

16年三壳,小圣,小黑,小宇,基本上前面已有多片文张,讲了小圣和小黑的持有逻辑,今天简单再说说小宇,

小宇的以前多么垃圾,我们可以简单回顾下,我前面说的我认为确定性壳的三个步骤

1,主业无力回天 这就是在老魏的经营下,过去10年的公司业绩,可以说老魏的头脑很一般,经营的更是比较垃圾,05年净利423万,14年亏3亿多,15年有望继续亏9亿左右,你还能指望老魏点啥,还能指望老魏未来来个逆转吗?太难了,所以,公司主业其实已经无力回天.

这就是在老魏的经营下,过去10年的公司业绩,可以说老魏的头脑很一般,经营的更是比较垃圾,05年净利423万,14年亏3亿多,15年有望继续亏9亿左右,你还能指望老魏点啥,还能指望老魏未来来个逆转吗?太难了,所以,公司主业其实已经无力回天.

2,有过多次外沿并购

13年收购雅视科技,由于主业无力回天,老魏才想着外沿并购的方式做加法,收购雅视科技时,老魏也许还有点想法,因为雅视科技和公司原有主业关联度还是有的,差不多是在产业连上做横向扩张,但是,雅视科技的对赌 协议,只有13年完成承诺,14年仅完成承诺的60%左右,15年更是大幅下滑,可见老魏的眼光还是不行,,以为并购完了就可以简简单单买业绩了吗?整合不好,反而成为了宇顺的一个包袱,仅从并购后的效果来看,老魏这个人眼光确实是不行啊.这是公司的第一次并购,

然后,15年再次停牌重大资产收购,这次是收购医疗装备类公司但无奈失败,而这次收购的行业公司,好像跟公司原主业关联性不大,,所以,老魏在主业不行的前提下,可能想开拓第二个产业.但失败了,从失败来看,间接说明老魏资本运作能力很一般....所以,主业不行,两次并购不如意,,在公司净利加大数亿亏损的前提下,无奈交出控股权.

3,交出控股权,引来中植资本

===========================

先前中植1.6亿接了3%多筹码,然后老魏余下10%筹码委托控股权与中植,,

今天再次公告,二股东,林萌,把持有7%的股权,也委托与中植,这样,中植的控股权大概就达到了22%,直接持有3%左右的筹码。

=============================

这种PE来接盘肯定是为了盈利了,而它们的盈利模式无非两种:

1,二级市场接盘的筹码,未来资本运作后,股价大幅拉升减持套现的钱

2,把自己的关联性资产,注入到上市公司,一二级市场一倒手,就会大赚一笔,

它们基本上就这两种盈利模式,所以,中植目前的持股数并不多,只花了1.6亿,

那未来,有可能增加持股数的方法无非两种:1,老魏未来的继续股权转让,但公告里并没有说老魏未来有继续转让的意思,2,当上实控人后,未来搞个增发,自己多弄点筹码即可,如果是第2种的,那么股价在没定增前可能会承压,因为越低价增发,对中植是越有利的,,,个人目前主观认为中值未来会用第2种方法增加持股量,因为中植目前持股数确实太少了,只有1.6亿,中植花这么大精力,人力,物力,只持有1.6亿的筹码,显然并不附合中植一贯的胃口。这一点,还是要慢慢跟踪

========================================

宇顺这种公司显然看业绩已经不是主要逻辑了,未来的关键还是看中植,

我们可以看看目前中植参与的上市公司的一些具体表现,这样对于宇顺也好有一个好的持股信心的预期。

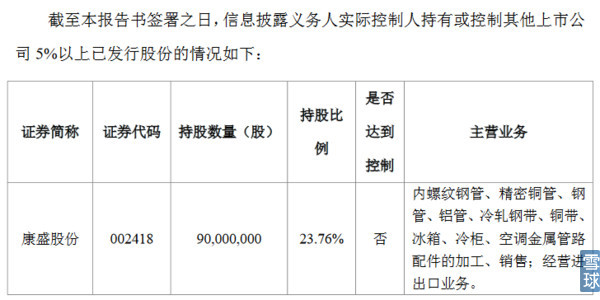

NO1,康盛股份

中植介入康盛是开始于14年,介入方式是定增介入,定增价格是6.65元,

15年最高45块,也就是1年多最多翻了近7倍,即使目前股价依然29块,依然有4倍多浮盈空间,对,就是这么牛由不得你不服,我们看看中植介入后公司发生了什么事情,公司前期停牌6.75亿,收购富嘉租赁75%的股权,而富嘉租赁的实控制人解直昆,而且未来要把中植汽车注入到上市公司,从此公司从一个单纯的制冷管路的公司一举进入新能源汽车,及租赁行业,,这样,中植不仅当初定增的筹码获利数倍,再把自己的关联性资产,一级市场倒卖给上市公司,又大赚了一笔,对就是这么牛,这就叫资本风暴。资本的力量会完全颠覆你对传统炒股思路的认知。

============

NO2,超华科技

中植介入超华开始于14年,介入方式也是定增进入,定增价8.48元,公司有过10送10,也就是现在看定增价在4.24元,15年最高时涨到18,最多时翻4倍左右,现价9块,一波熊市后,依然处在翻倍状态下,更重要的是,中植介入后未来公司基本面发生了什么,在中植介入一年多后,公司近期已经关上门了,不好意思,你买 不进去了,如是要收购个好东西,谁知道又有多少个板。。。。牛B不,中植小军师就是给力

======================

NO3,中南重工

中植介入中南重工,开始于14年3月,介入方式是定增,定增价格8.56元,10送10后,定增价4.28元,中南15年最高33元,最高时翻了7倍左右,即使现在现价20块,依然小5倍浮盈,中植介入后公司基本面发生了哪些质变,15年公司收购大唐辉煌,而大唐辉煌则是中植一级市场的关联性资产,然后被中植卖给上市公司,之后,中植与中南,发展多个并购基金,和收购游戏,教育类资产,继续不断做大中南这块大蛋糕,至此,中南重工一个做工业管件的,在中植的辅助下发生一系列的基本面质变,在中南身上,中植不仅定增股价翻了数倍,而且,自己的资产一二级市场一倒手又是大赚一笔,这就是资本的魔力。

============================

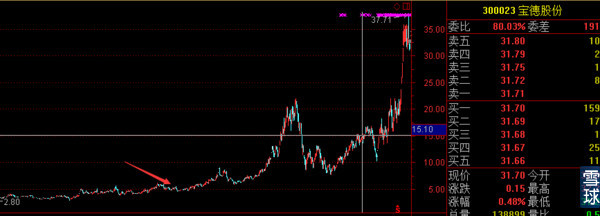

NO4,宝德股份

宝德股份14年收购中植旗下的庆汇租赁,然后中植入股,宝德都知道吧,16年熊市的一大妖股,也少不了中植的作用,从中植介入来看又是5倍多的空间,,,不服不行,

=============================

例子很多,说下集中停牌的,

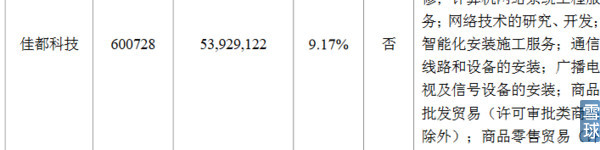

以下是中植参与的公司,目前都在停牌中

天龙集团,佳都科技,还有上面的超华科技,目前都在停牌中,而兴业矿业,和骅威股份,都是刚刚重大资产收购完成的,,,

天龙集团,佳都科技,还有上面的超华科技,目前都在停牌中,而兴业矿业,和骅威股份,都是刚刚重大资产收购完成的,,,

通过以上案例,我们大概可以了解到中植的实力和眼光,

1,这些个股大部分都是在14年开始介入的,而14年是什么时候,熊底,就如和前面说的硅谷天堂14年大量介入二级市场一样,这帮产业资本对于大趋势的把握是如此之准。

2,中植大部分都是定增介入,然后定增后大部分在1到2年内 90%以上的公司有过重大资本运作,

3,从来不谋求控股权

4,盈利模式两种,二级市场股价赚差价钱,自己的一级市场培养的资产卖给上市公司赚钱,

=========================

宇顺,这次是是中植的一次创新,不论拿股方法和拿 下控股权,都跟以前不一样,所以,中植的新玩法,宇顺这一头仗一定要打好,起一个好的带头作用。

所以,宇顺的未来,充满期待。。。。

====================================

我只想说,股市赚钱从来不只价值投资一条路,,,要我说,寻找这种大概率基本面未来预期质变的公司,也是价值投资的一种,看自己怎么理解了。产业资本真的具有改变一个企业,把垃圾 变成金子的能力,,,PE+上市公司,产业资本,这几年开始一二级市场联动,是这几年才开始发生的产业资本造富的新玩法,有心人或者对于资本比较敏感的人,应该都能够观察到,其实这些成功的历史案例和资本玩法,都是公开的,只要自己稍加留意总结总能找到内在赚钱逻辑,有些大V居然把这些东西包装一下,卖什么密令,我也是只能呵呵了,什么最贵?免费的东西才是最贵的。我也只是说我自己的,无意砸别人的饭碗。个人观点,

公安备案号 51010802001128号

公安备案号 51010802001128号