-

垃圾股真的是垃圾吗?

樱诗落落 / 2016-04-01 15:22 发布

3月29号,*ST博元步入30个交易日的退市整理期,更名为“退市博元”,当日开盘,一字跌停,跌停板上超过45万手的封单。

*ST博元被称为“不死鸟”,曾在面临经营困境和沦陷退市边缘时,多次通过更名重组绝处逢生。从浙江凤凰到华源制药,再到*ST华药、*ST源药、S*ST源药、ST方源、博元投资、*ST博元,直至如今的*ST博元,可谓是历经九死一生、百转千回。

*ST博元的退市,又一次引来了大众对垃圾股的讨论。中国股市,向来有炒新、炒垃圾股、炒小盘股、炒重组股的风气,而绩优大盘股却常常无人问津,成交低迷。这种风气常常招至专家学者们的抨击,尽管如此,但这种风气,20年来却未有所衰退和改变。

但对于一个二级市场投资者,该如何去定义垃圾股呢?如果ST股能够给投资者带来收益,我们能说它垃圾么?对于市场上有“大烂臭”之称的大蓝筹,无法给二级市场带来收益,甚至还导致二级市场投资者亏损,又怎能配得上好股之名呢?

蓝筹收益大于垃圾股?

价值投资信奉“时间的玫瑰”,拉长时间看,好股确实有好收益。有数据表明,贵州茅台近10年上涨100多倍,云南白药近20年上涨340倍,东阿阿股近20年上涨70多倍,片仔癀近10年上涨30多倍,即便在熊市期间这些股也能取得正收益,中间虽然也有短期波动,长期总体向上,高点后还有高点,这些年如果长期持有这些,收益甚至跑羸股神巴菲特。

这些收益很让人羡慕吧,但问题是,这么大的涨幅,有几个人抓得住呢?你又怎么能确定自己拿的就是大牛股呢?

还是那句话,兵无常势,法无定法。今日,玄甲金融试图提供另外一个视角,供投资者参考。我们不提倡什么,也不反对什么,我们只想说,我们来股市是为了赚钱,所以需要能够赚钱的灵活的策略。

我们来看下牛市中垃圾股和蓝筹股的收益对比情况,就拿去年大牛市而言,玄甲金融统计发现,从2014年7月1日至2015年6月1日区间统计,涨幅超过100%的ST股将近30只,而在当前仅有不到50只的ST股中,概率将近60%。特别值得一提的是,*ST成城,涨幅更是惊人,将近800%。

那么,一直被价值投资者奉为宝典的大盘绩优股表现又如何呢?

除去2014年下半年二八转化的几个月时间里,蓝筹股获得短暂的资金青睐之外,大部分时间,蓝筹股无论涨幅和波动,都是排名倒数的。一方面是盘子太大,身子太过笨重的原因;另一方面,我们市场有众多散户参与,相对而言,更喜欢盘子小而绩优的股。

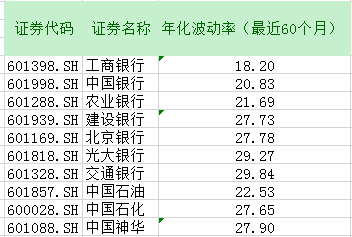

就拿价值投资者普遍看好的银行股为例,虽然PE不高,但银行股的收益也并没有想象的那么高。统计数据显示,假如每个投资者在银行上市首日买入银行股,持有至今,平均年化收益率仅有6.54%(已包含分红除权)。如果按这种年化收益率,再加上市场波动以及通货膨胀,最后的收益是否能让投资者满意?

此外,从年化波动率来看,A股几个知名大蓝筹,最高的年化波动率30都不到,最低的则是工商银行,年化波动率20还不到。这种波动年化波动率又怎能让投资者如何赚到钱呢?

反观让诸多专家抨击甚至不屑的垃圾股,从统计数据来看,购买ST股的二级投资者,收益要高得多。

对待“垃圾股”不能一刀切

大智慧执行总裁洪榕也曾在微博上谈了他对垃圾股的看法,他说,研究表明过去20年买卖ST股票的收益率确实要远高于平均收益。其本质并不是投资者不成熟喜欢炒垃圾股,反而是面对中国股市的理性选择,中国股市IPO时市盈率一直虚高,炒ST股票炒的是其“二次”上市,二次上市的利益可以被二级市场投资者分享(首次上市时利益被一级、一级半市场拿走了)。他说,“炒股是为了赚钱,走势不好的股票在我眼里都是垃圾股,无论他绩优还是绩差。在我眼里ST股比中石油好多了,并不绩优的军工板块比银行板块好多了。”

对于垃圾股,投资者应该一分为二去看,玄甲金融看法是,垃圾股分为“当下垃圾股”和“未来垃圾股”。

所谓未来垃圾是公司业绩或者行业发展,将会远远低于投资者预期,从而影响公司的股价。

而当下垃圾股,恰恰是指我们股市中被ST的股票。这些股票虽然业绩差,甚至多年亏损,但由于我们国家证券管理制度还不完善,也让许多股票有了缓冲期。从另一个角度来说,这个缓冲期其实就给市场带来了机会,就是被未上市的公司注入资产,借壳上市。有了摘帽预期,公司股价自然就能水涨船高。

在玄甲金融眼中,投资者对垃圾股看法不能一刀切,不能单单从业绩的角度看,要知道,它还是一个关于“机会”的故事。玄甲金融并非提倡炒垃圾股,但对于二级市场投资者而言,我们应该正视市场,尊重A股的特色,因为市场才是最好的老师。

公安备案号 51010802001128号

公安备案号 51010802001128号