-

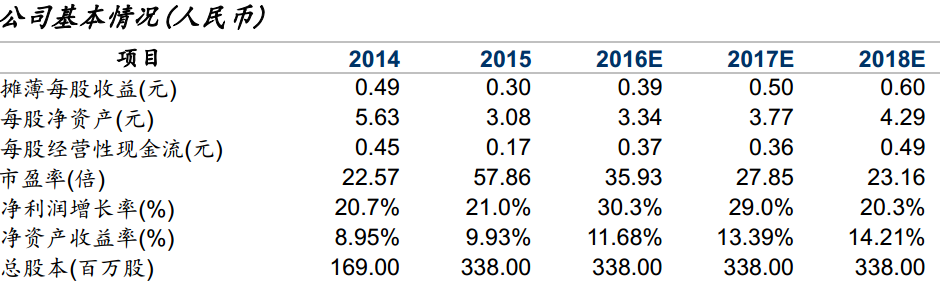

主要看点: 业绩稳, 弹性足,员工持股价提供支持底线

中电环保:进军污泥处理领域,依靠独占模式快速扩张

私募狂人

/ 2016-03-22 10:25 发布

/ 2016-03-22 10:25 发布

中电环保于 2007 年由南京中电联电力集团有限公司依法整体变更设立,2010 年成为南京市首家登陆深交所创业板的高科技环保上市公司。目前主营国家重点工业水处理、海水淡化、流域治理、市政和化工园区污水处理及中水回用、危废及固废处置,烟气脱硫、脱硝及除尘,以及管控一体化等综合性环保业务,专业提供系统解决方案、研发设计、系统集成、工程总承包及项目投资( EPC、 BT、 BOT、 BOO)等一条龙服务。

公司实际控制人为自然人王政福, 是公司主要创始人, 目前持有公司股份 28.98%, 从2007 年至今担任公司董事长, 此前曾先后担任南京热电厂环保专职工程师、北京中联动力化学公司项目经理、 武汉凯迪电力股份有限公司总经理等职。

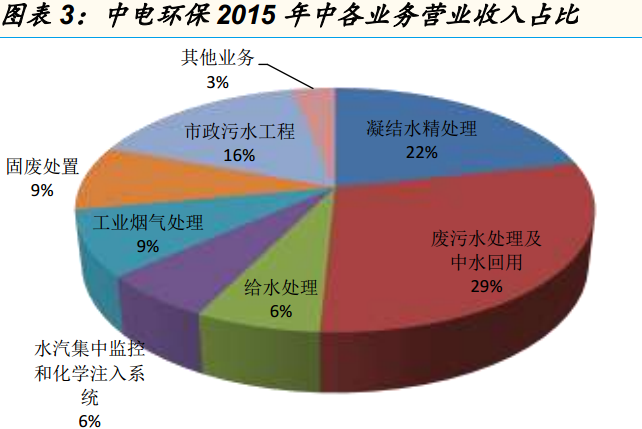

中电环保近年来积极拓展业务覆盖领域,从传统的工业水处理,已经逐步覆盖工业,市政污水处理,污泥无害化处理,烟气治理等领域,环保综合类平台构架初步显现。公司近两年, 归属于母公司净利润的复合增长率达到了 23%。

进军固废: 依托污泥独特模式,快速复制扩张规模

公司进军污泥领域,给公司提供很好的业绩弹性

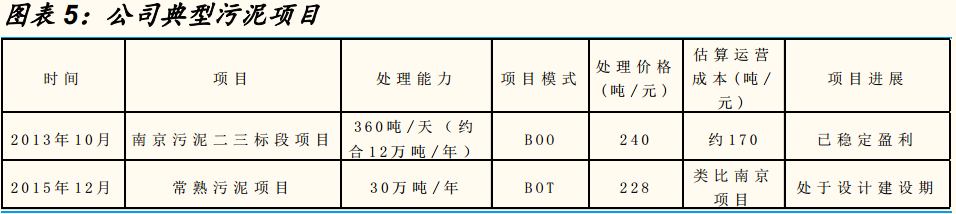

公司于 2013 年 10 月开始涉足污泥联合焚烧领域。 目前已经有成熟运营一个项目:南京市污水处理厂污泥二三阶段项目;同时,公司在 2015 年底又同常熟市发改委签订了工业和市政污泥处理项目的合同,标志着公司在污泥联合焚烧方面的模式得到了产业内的认可,逐步打开了扩张的空间。

中电环保进军污泥领域,可以给自身业绩提供极为宝贵的弹性,同时,依靠自身得天独厚的优势,也可以在此领域取得持续扩张的趋势。

污泥处理增量空间十分巨大,存量空间亦存在广阔市场

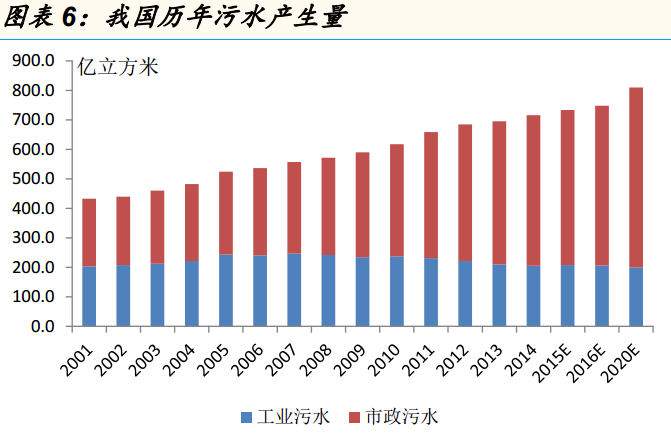

污泥由污水处理工艺尾端产生,因此污水的有效处理率将直接决定污泥的产生量。我国污水的有效处理分为市政和工业两部分。其中市政污水的有效处理率从 2001 年就稳步保持在 85%以上,工业污水有效处理率近年也迅速提高。环保部的统计年鉴显示, 2014 年,我国市政污水产生量已达 510 亿立方米,工业污水产生量达 205 亿立方米,有效处理率分别达到了 97%和 96%。这就意味着 2014 年全年污水有效处理量为 691 亿立方米。

按照 56%的处理比率来推测,对应 2015 年我国仅有 3400 万吨污泥得到了有效的处理。如果按照我国 2015 年初发布的“水十条”中规划的任务,我国在 2020 年污泥的有效处理率将达到 90%,对应的处理能力将暴增到6500 万吨/年,即 17 万吨/天。预期的上升空间十分巨大。

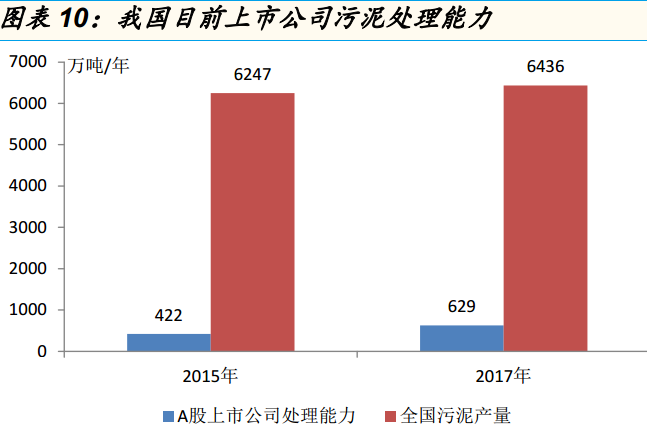

与此同时,存量市场,上市公司依然面临广阔的并购空间。 我们梳理了全国主要的污泥处理上是公司的处理能力(没有考虑水企,一般北控,北排,碧水源等水厂都有自带的污泥处理设施,当然无法保证水企会按照要求开工运行)。我们发现,上是公司的产能在快速的扩张,尤其是在 2014 年以后。目前, 22 家污泥处理企业的总年处理能力接近 422 万吨,而目前披露出来的,这些公司在“十三五”前期规划的产能达到了 629 万吨,预期增长 49%。

中电环保抓住了污泥处理市场扩张的关键:模式为王

中电环保目前采用的和电厂联合焚烧的模式具有得天独厚的优势,在目前污泥处理领域中,占据了有利的竞争地位。中电环保在污泥处理的过程中,只负责脱水和干化步骤,焚烧步骤交给公司传统业务电厂冷凝水和污水改造的老客户:华东各大电厂来协助处理。

公司基本不需要支付额外的处理费用,只需要购买电厂的蒸汽和一些电力即可。

从技术角度来讲, 100 万千瓦超临界机组,每天耗煤超过 1400 吨,而掺烧的 30%含水量的污泥,重点只有不到 150 吨(按照 800 吨/天 90%含水量的湿污泥计算,并不会对电厂炉膛以及发电效率造成明显影响,电厂因此仍可节省一部分发点煤的消耗。

核电水业务:核电推广东风渐起,技术与口碑为王牌

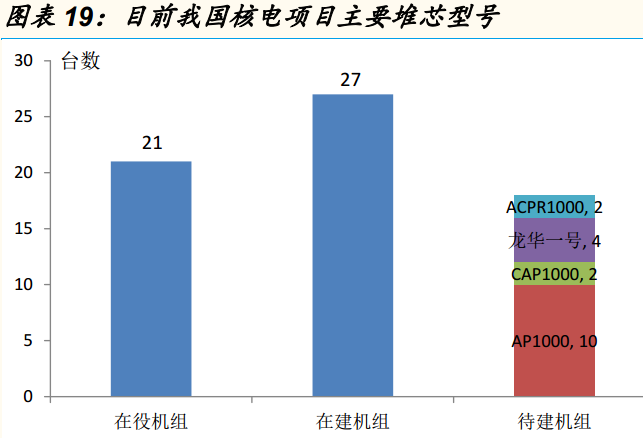

我国核电因为日本福岛核事故而暂停推广后,经历了较长时间的重新论证和技术革新, 2015 年核电重启后,陆续审批了 8 个项目,其中红沿河和田湾的四台机组采用的是二代加技术;剩下的福清和防城港的四台机分别采用的是中核和中广核的华龙一号技术,这标志着第三代技术正式开始大规模进入我国核电领域。此外,从国外引进的 Westing House 的第三代堆技

术也逐渐被我们吃透,仿制。短期来看,目前我国待建的机组有 18 台,其中 AP1000, ACP1400 堆有 12 台。未来,将呈现国产,引进技术多线开花的局面。

公司盈利预期: 污泥和污水业务开始发力, 传统业务保持稳定

预计中电环保将会在未来几年中从污泥处理和污水处理业务方面享受到更多收益,我们预计公司 2016 年将再接下 2 单和常熟项目规模类似的污泥处理订单,考虑到建设期计提一部分收益的会计原则,我们预期污泥整体讲给公司提供约 20%的弹性。公司污水处理领域也在逐渐发力,我们预期,公司进入中西部地区污水处理业务将在未来保持较高速增长。

公安备案号 51010802001128号

公安备案号 51010802001128号