-

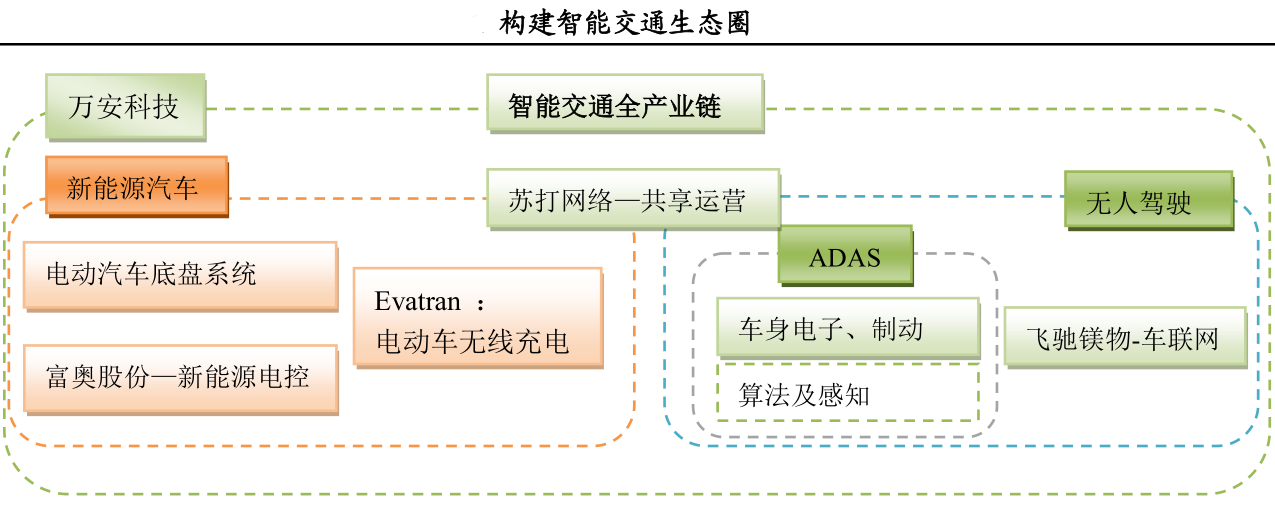

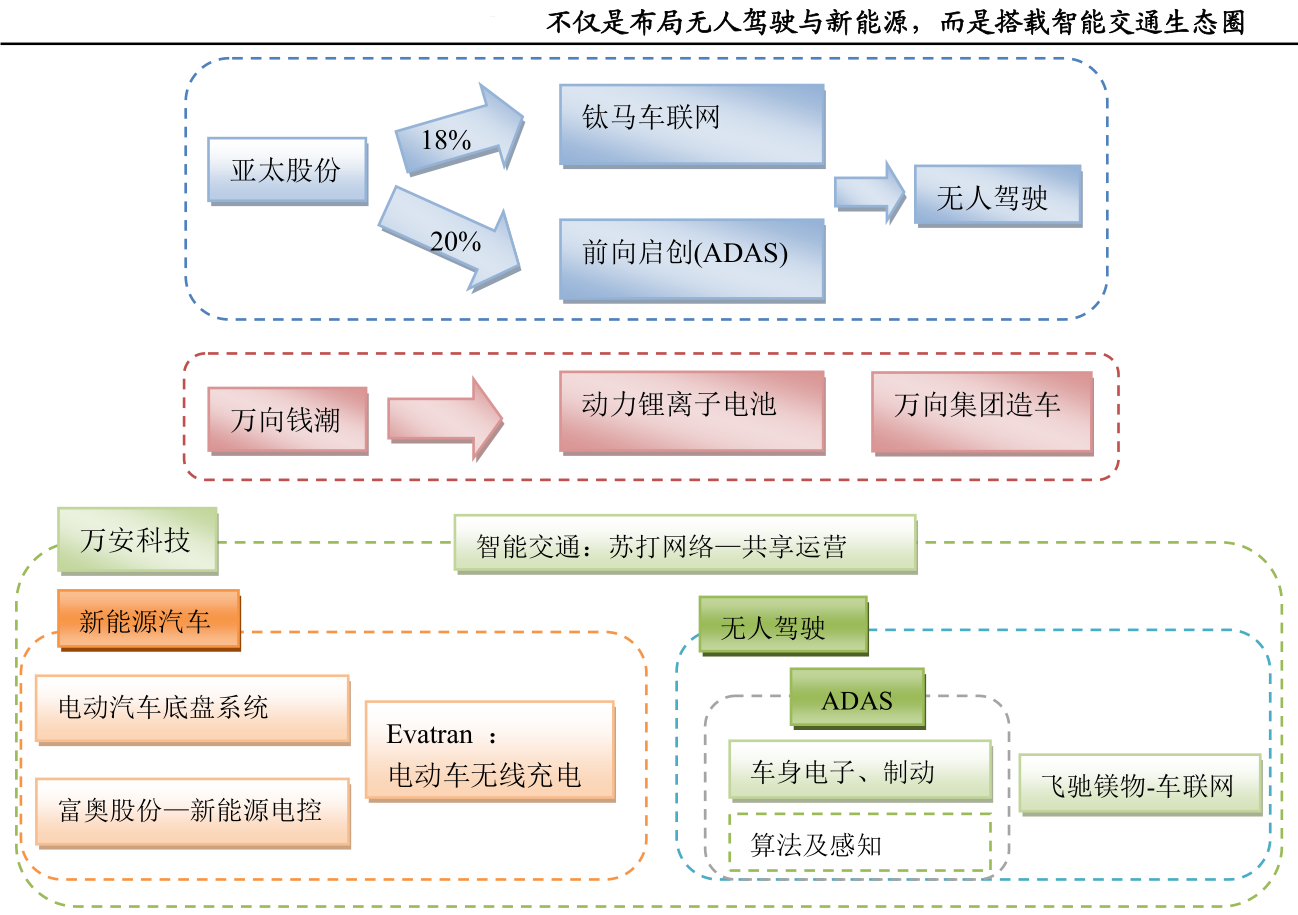

公司不仅是布局 ADAS 和新能源,而是构建了一个完整的,且各个环节质地优良的智能交通全产业链 , 未来随着无人驾驶的发展,ADAS 、新能源汽车、共享用车,都将汇聚到无人驾驶的发展浪潮中。

万安科技:从刹车、AEB 到无人驾驶的主动安全龙头

私募狂人

/ 2016-03-21 22:42 发布

/ 2016-03-21 22:42 发布

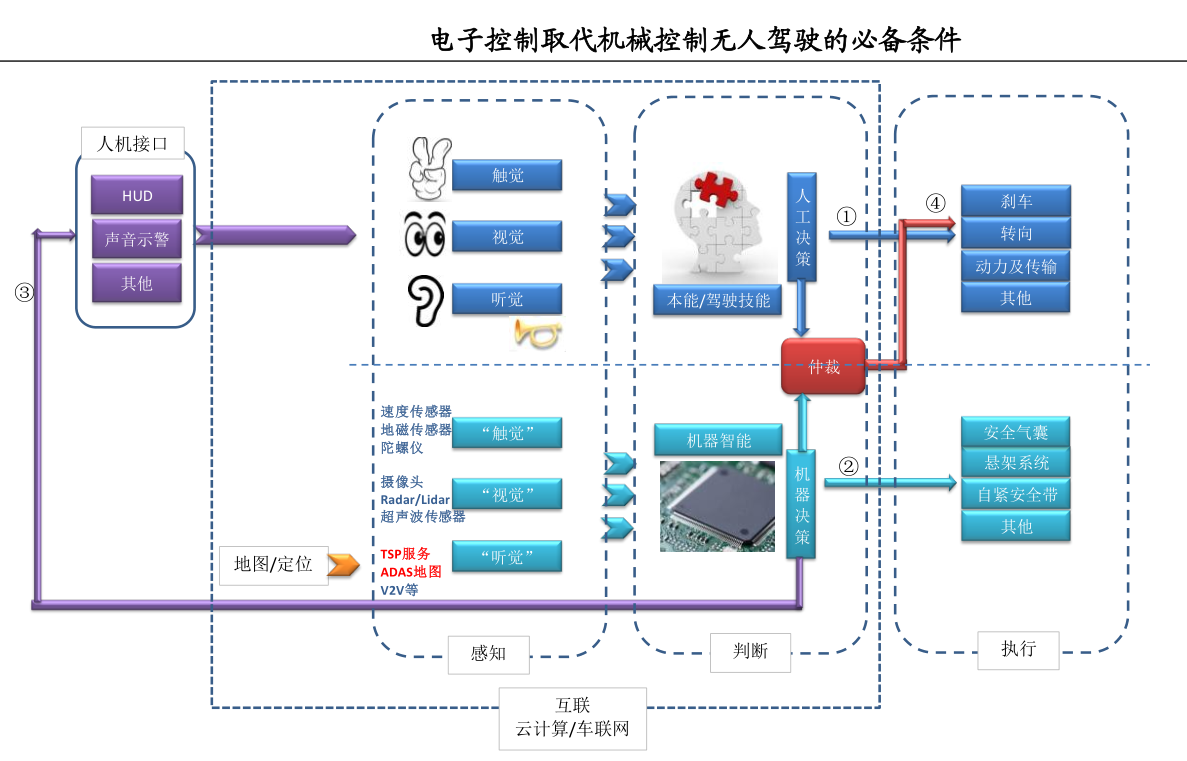

无人驾驶外延扩张仍将继续

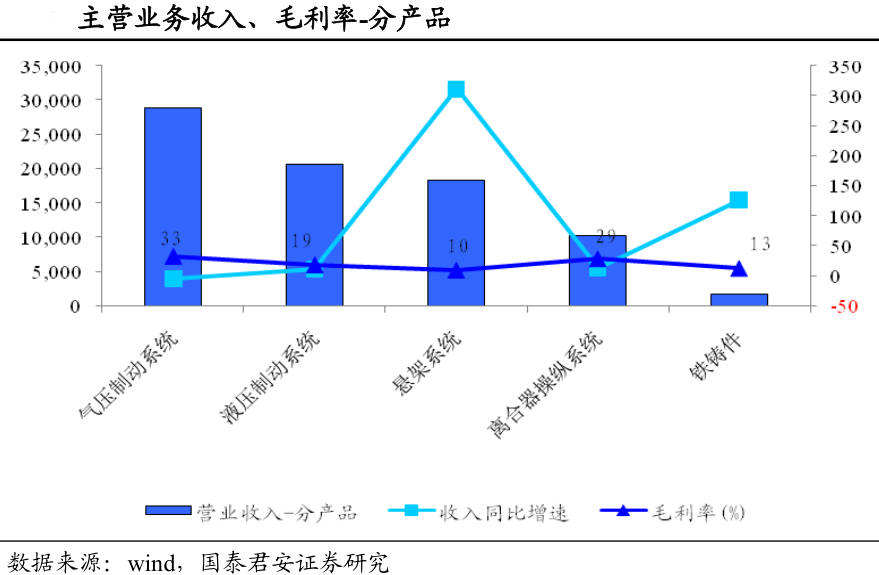

核心产品向 ADAS 必备组件延伸公司主要致力于汽车底盘控制系统的研发、生产和销售,产品覆盖乘用车和商用车底盘控制系统两大领域,主要产品包括底盘前后悬架系统、器操纵系统、液压制动系统、汽车电子控制系统、气压制动系统、汽车工程塑料等多个产品系列。

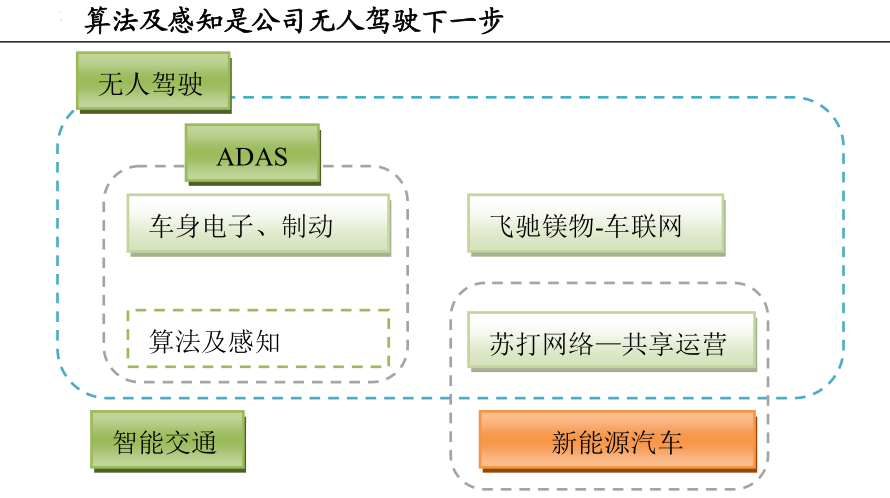

算法与感知是公司布局无人驾驶下一步

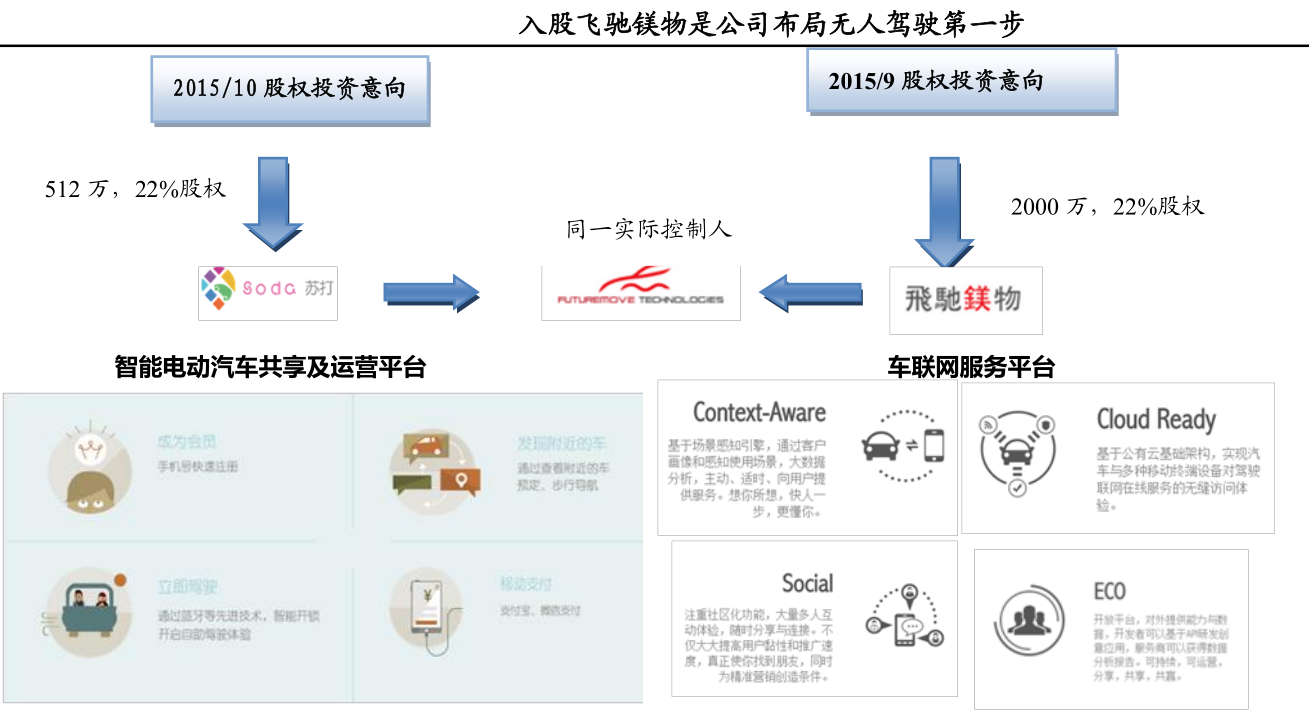

公司参股飞驰镁物车联网平台将有利于实现从电子控制向 ADAS 及智能汽车的发展战略。公司在制动及转向等执行机构已深耕多年,要实现 ADAS,还需要环境感知及算法分析,公司已在洽谈合作伙伴。公司参股苏打智能电动汽车共享及运营的平台,将有利于整合新能源汽车客户资源及无线充电技术,实现从汽车零部件生产领域向智能交通生态运营领域拓展。

飞驰镁物是一个车联网服务平台,接入各种汽车厂商需要的服务。

与汽车厂商、与移动互联网公司去集成和适配车载需要的内容,着力打造无人驾驶与智能交通服务。公司入股飞驰镁物及苏打网络22%股份,成为进军无人驾驶技共享用车的第一步。

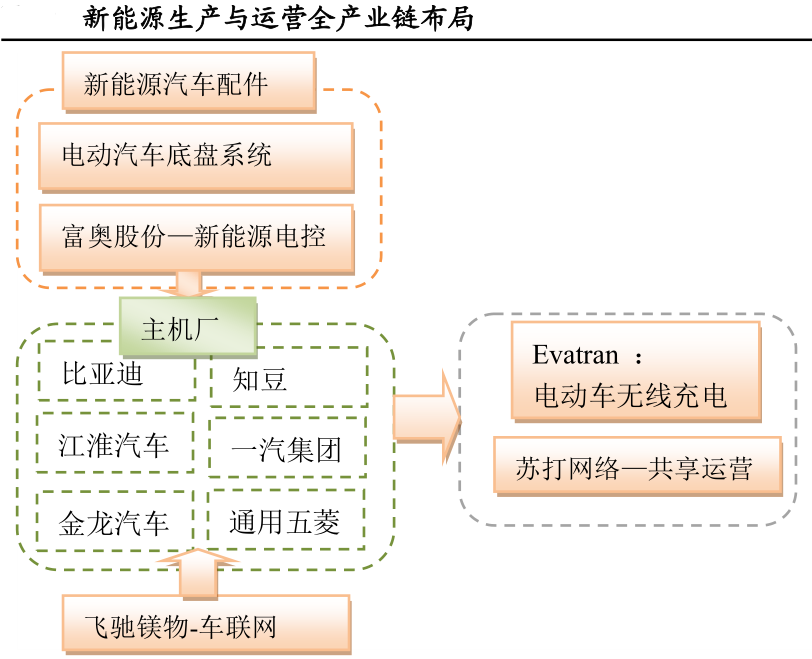

新能源前端+ 运营模式布局完善

已经进入多家主机厂新能源汽车配套体系公司子公司上海万捷主要从事乘用车汽车电子产品的研发生产。产品主要覆盖传统能源汽车及未来的新能源汽车。

公司已经入选通用五菱电动车 E100 项目供应商,知豆汽车底盘系统前期开发,金龙汽车燃油与新能源公交车 ABS,并为比亚迪、江淮汽车提供大规模模块化产品。

公司目前已同步开发 18 个以上新车型,一旦车型上量,销售额就会不断提升。公司刚在柳州建立属地化工厂,加强与东风柳汽、上汽通用五菱的模块化配套合作,拓展市场。

2015 年 8 月 18 日公司与富奥股份签订了《长春富奥万安制动控制系统有限公司合资合同》 ,其中万安科技出资 60%,富奥股份 40%,成立长春富奥万安制动控制系统有限公司(简称“富奥万安”)。一汽集团是富奥股份大股东,富奥股份向一汽集团新能源汽车提供电控方面零部件。借助与富奥股份合作,公司在销售渠道与技术开发上将更进一步。

构建智能交通生态网络

全网络共享的无人驾驶汽车是汽车的终极形态,新能源汽车是共享用车的最佳标的,无人驾驶、新能源、车联网与共享用车三者之间相互促进。公司入股的飞驰镁物与苏打网络即是公司进军无人驾驶的第一步,也能同时实现公司新能源汽车运营全产业链布局,公司在无人驾驶、新能源、车联网、共享用车四大平台上的精心布局,将帮助公司构建良好的智能交通生态圈。随着无人驾驶与共享用车的发展,公司产业布局的协同作用将逐步显现,成为公司核心竞争力。

现阶段,借助后端运营整合主机厂资源,同时带动前端配套增长。该种运营模式已经在法国 Autolib,中国时空电动车上有较好体现。

2015 年 7 月,公司取得了 Evatran 出具的认购 1,280,000 股 A1 系列优先股的股权证书,成为 EvatranA1 系列优先股股东,持有公司总股本 7%的股份。

Evatran 是一家专业从事大功率无线充电系统技术研究及充电产品设计、制造的公司,是电动车大功率无线充电系统的制造商和供应商,同时也是将电动车无线感应式充电技术推向市场的先导者,合作伙伴包括赫兹汽车租赁公司、SAP、谷歌、杜克能源、克莱姆森大学、DTE

能源及洛杉矶水电部门。2012 年,Evatran 与丰田和通用汽车公司合作集成整合无线充电技术,2014 年,Evatran 所研发的电动车无线充电系统成为获得美国第三方安全认证(电子测试实验室,简称“ETL”)的产品,该认证涵盖电气和通讯测试,目前销售的 3.3KW PLUGLESS™L2 的产品涵盖了日产 LEAF、雪佛兰 Volt 及凯迪拉克 ELR 电动车。

收入及毛利率将持续改善

公司传统产品以商用车为主,随着乘用车产品与 ABS 的开发及上量,公司收入增速持续增加。2015 年公司商用车和乘用车的供货比例大概各占50%,随着公司大模块底盘副车架销售量的不断提升,乘用车供货量占比也会不断提高。

产品的规模效应及结构改善将带动公司毛利率持续改善。商用车是公司的传统优势项目,气压产品毛利率一直较高。乘用车产品及悬架系统前期投资较大,目前毛利率偏低,但随着规模的不断增长,未来毛利率将持续提升。

未来车身电子产品的逐渐放量也将带动公司收入及毛利率进一步增长。

公安备案号 51010802001128号

公安备案号 51010802001128号