-

血透市场规模是现有体量8倍,行业增速保持30-40%增长,国内企业有望受益于进口替代加快。我国现有终末期肾病患者约200万人,患者通过血透救治率不到20%,我们保守测算血透理论市场是现有规模的8倍,随着医保覆盖强度提升,大病医保政策的推进预计未来3-5年血透市场有望保持30-40%的高速增长,目前国内市场处于进口替代的加速过程, 国内企业有望受益。

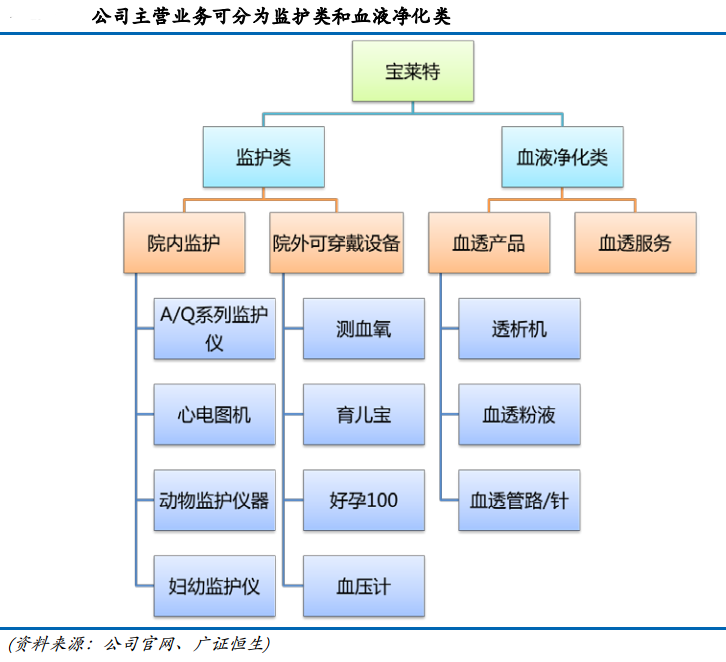

宝莱特:血透全产业链布局先行者 业绩有望翻倍增长

盈利侠 / 2016-03-16 10:26 发布

血透市场需求巨大,行业保持高速增长

根据流行病学统计,我国现有终末期肾病患者约 200 万人, 患者通过血透救治率不到20%,绝大多数患者因为治疗费用昂贵得不到治疗,透析治疗需求空间巨大, 假设我国透析比例达到欧美发达国家 90%的平均水平,其中 80%选择血透,按 200 万终末期肾衰竭患者,每年透析费用 40000 元计算( 400 元/次*100 次),则整个血液透析终端市场潜在市场规模为 576 亿元( =200 万*90%*80%*40000),为现有规模的 7-8 倍。

每次 300~500 元的治疗费用中,血透耗材和器械(包括透析器、透析管路和透析粉液)约占 40%,血透耗材和器械终端市场潜在规模为 230 亿元。随着生活方式改变导致终末期肾衰竭发病率的提升以及医保覆盖面加大和大病医保政策的推进,预计血液透析市场未来 3-5 年保持 30-40%的高速增长。

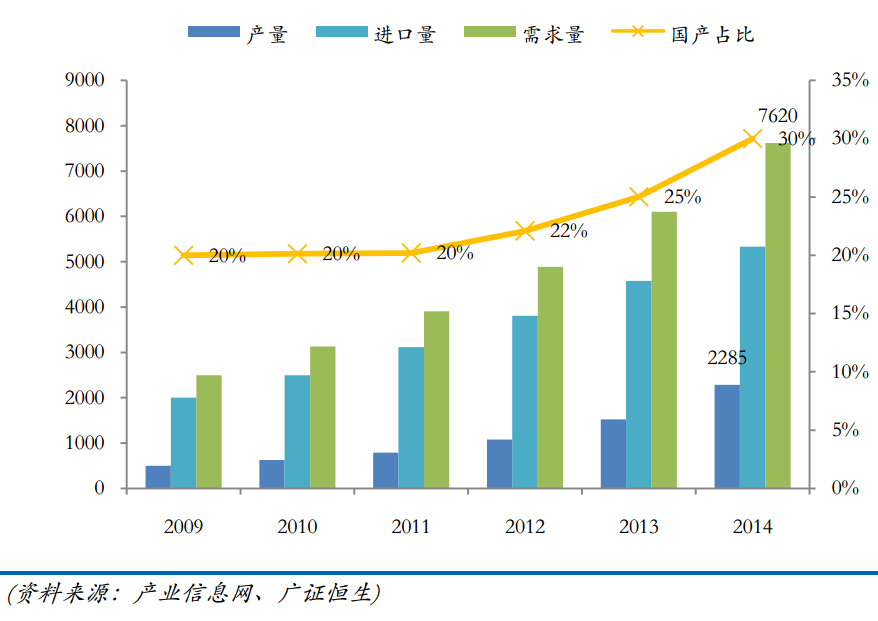

从国内血透产品供需和进口量数据分析,我国国产产品的占比稳步提升, 从 2009 年 20%提升至 2014 年 30%,国家医保控费等政策将进一步加快进口替代的进程。

2009-2014 中国血透行业供需情况(万支)

血透生态圈全产业链布局,血透基地全国布局的先行者。

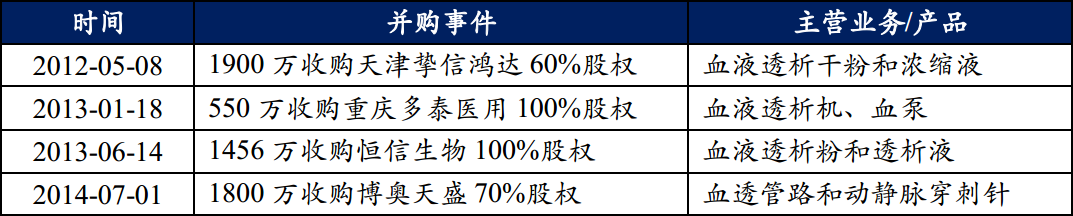

2012年开始, 公司围绕血液透析行业先后收购了挚信鸿达(血透粉液)、重庆多泰(血透机)和恒信生物(血透粉液)、博奥天盛(血透管路/动静脉穿刺针)4家公司,再加上自主研发的产品,公司基本完成血透产品的全布局,拥有血透机、血透粉/液、血透管路的注册证,且1年临床完成后也有望获 得血透器的注册证。由于血透粉液受限于原材料和物流运输成本,公司在东北(辽宁)、华北(天津)、华中(南昌)、华东(常州)、华南(珠海)、西南(重庆)基本完成全国布局。

完善血透全产业链产品线,血透基地全国布局

自 2012 年开始,公司围绕血液透析行业先后收购了挚信鸿达、重庆多泰和恒信生物、博奥天盛 4 家公司。 通过外延式并购的方式逐步完善血液透析产品线是公司的发展规划。 血透产品中,公司除血透器以外均具有注册证,包括透析机、血透粉/液、血透管路/针。

2012 年至今公司公告并购血透产品业务的事件

结盟经销商整合血透渠道,业绩放量在即。2015年公司加快渠道整合步伐,分别与上海陈连忠和贵州杨泽军两家血透渠道经销商合作,合作公司分别承诺16-18年业绩 1500/1800/2200万和500/750/100万,经销商覆盖超100家血透医院,收购渠道公司有利于公司尽快掌握血透终端渠道, 促使公司产品销售放量,预计公司有望进一步加快渠道整合步伐,促使业绩放量,我们认为公司近年业绩有望翻番增长。

营收稳步增长, 血透业务增长突出

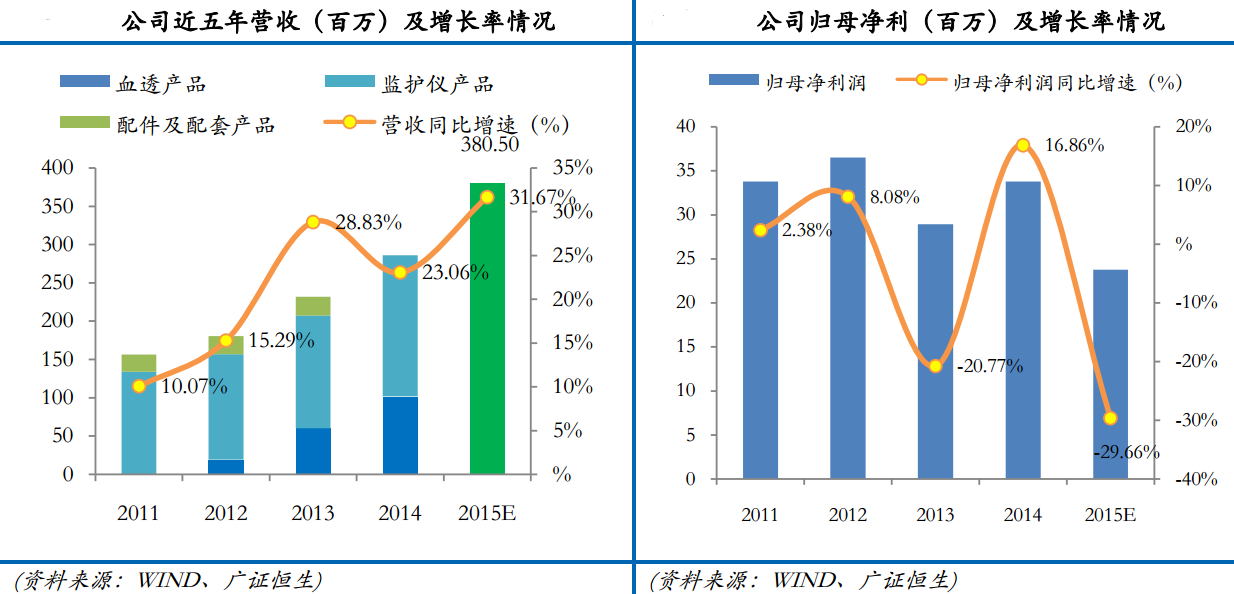

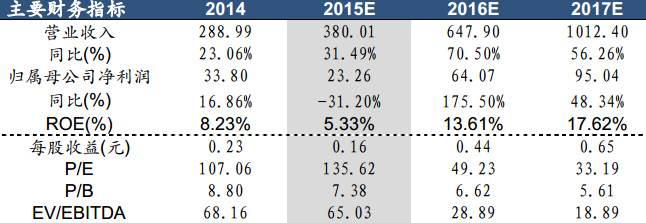

过去几年公司的业绩增长稳健,收入 30%增速,其中血液透析产业增速迅猛, 血透产品营收和利润占比稳步提升, 由 2014 年营收占比 35%提升到 2015 年的 50%。血透业务营收 3 年复合增长率达 114.6%,2014 年同比增长 69%, 2015 年同比增长 86%,我们认为随着血液透析产业链布局完成,终端服务布局展开,预计未来有望更高的增长水平, 血透收入规模 2016 年有望突破 5 亿,利润超过传统监护设备。

2015 年公司年收入 3.8 亿,增长 31.67%,主要是公司传统业务监护仪产品保持稳定增长,血液透析产品销售收入大幅增长。其中 2015 年归母净利润同比下降 29.66%的主要原因是:总部研发的血透设备于 2015年 7 月取得了 CFDA 批文,进度快于收购的子公司重庆多泰,因此重庆多泰的商誉和无形资产提减值准备933.6 万。 2015 年,公司加快建立和完善血液透析领域生态圈,投入大量资金,造成费用增加。公司血透业务持续放量,业绩有望连续翻倍增长。

打造肾科医院切入血透模式,优势明显。

传统独立血透中心投资周期长, 受限于病患少病床使用率低的问题盈利较弱,管理模式不合理。一般独立血透中心投入 2000 万打造血透中心,共有 70 多台机器,以 280 元/位(市价约 500 元/位)的低价提供血透服务,但机器使用率不到 20%。白求恩基金会只被批准在没有血透中心的边远县级医院设立血透中心,病患少、耗材成本高。独立运营的血透中心,不能接收病情复杂的病患,市场小,收入来源少。

相比独立血透中心,肾科医院为依托的血透服务优势明显:

( 1)肾科医院服务范围广,收入来源多,利润空间大:打造肾科医院,以血透业务为主,还可治疗腹透、慢性肾病、慢性病(如高血压、糖尿病,糖尿病晚期 50%需作血透)。医院服务范围广,病患多,医院收入预计比独立血透中心收入大 5-10 倍。医院设施更完善,能够接收 90%的病人,病患至少比独立血透中心模式多一倍。辅透、开单、药品、床位等都是医院的收入来源, 可以克服独立的血透中心医生收入来源少,机构庞大,管理成本高的缺点。

( 2) 并购肾科医院盈利周期短,增值空间大:重建肾科医院运营周期长,资金回收慢, 收购现有医院,投入 1000 万打造血透中心, 预计第二年可开始盈利。预计 1 家肾病医院第一年可实现营收 2000 万,利润 200-300 万,第二年营收可达 4000-5000 万,利润达 600-800 万。公司计划以收购小的综合新民营医院,再做大肾科并设立医院内血透业务的模式扩张,肾科医院盈利空间大,盈利周期短、增值快。

公安备案号 51010802001128号

公安备案号 51010802001128号