-

重仓哥深研1号 002010传化股份 公路港O2O生态龙头

好股要重仓 / 2016-02-25 18:28 发布

【重仓哥深研1号 002010传化股份 公路港O2O生态龙头】

各位仓粉大家好,进入猴年由于有了“天工开物”工作室,仓哥越发繁忙了。但再忙,仓哥也会坚持与大家分享自己对好公司的一些研究心得。今天仓哥推出猴年的第一份重磅公司研报,与大家分享。说实话,大盘不好,推研报是有压力的,但从长远看,优秀公司的基本面早点发给大家,也是好事。最近大盘极端情况频出,大家还是注意建仓时间的控制。

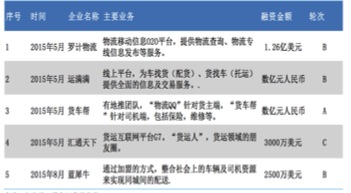

今天来谈的标的是 002010传化股份。聊这个股是因为最近仓哥在关注一些一级市场的投资动向,发现2015年整个货运O2O市场的投资风声水起,大家先看一组数据:2015 年上半年部分重要的物流投资案例,20个案例中主攻车货匹配O2O的就有11个。融资金额超过1亿元人民币的有9个,其中主攻车货匹配的就有4个。

图1:国内一级市场2015货运O2O投资案例

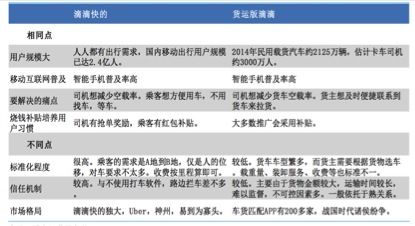

仓哥的思考:货运 O2O 为何受一级市场热捧 ?因为大家都知道优步和滴滴打车成长为百亿美元公司用了几年?3-4年!Uber 公司 2010 年成立于旧金山,2014 年估值已快速膨胀到 400 亿美元, 成为美国最大的科技初创公司。Uber 正计划进行新一轮 10 亿美元的融资, 估值将达到 600 亿至 700 亿美元。2012 年,滴滴打车在北京中关村诞生。滴滴快的合并后,2015 年 9 月完 成30亿美元的新一轮投资,估值估计高达165 亿美元。有Uber和滴滴打车的成功先例,那么货运版滴滴在哪里?能有车客匹配, 也能有车货匹配。这个是大资金追逐这个题材的前提逻辑。从这个角度去寻找标的前,我们还是需要先考虑“货运O2O”与“滴滴快滴”到底的差异性在哪里?真的是做一个软件就解决所有问题了吗?

图2:滴滴快滴模式 VS 货运版滴滴模式

最后,我们来看看物流货运市场到底有多大呢?

1 从社会物流总费用来看。2014年我国社会物流总费用10.6万亿。其中运输费用占比 53%,保管费用占比 35%,管理费用占比 12%。公路物流在运输体系中占据重要地位,公路货运量占货运总量的比重多年来稳定在80%左右,假设公路货运费用占总费用的比重也约为 80%, 那么公路运输费用的市场规模为4.5万亿。

2 从物流装备市场来看。2014年全国民用载货汽车的保有量约 2125 万 辆,物流装备包括卡车、配件装备、汽修等,按每辆卡车每年消费 8 万元计算,市场规模约1.7万亿/年。

3 从司机的生活消费市场来看。2014年全国民用载货汽车的保有量约2125万辆,假设卡车与司机比为 1:1.5,那么全国卡车司机超过3000万人。如果每位司机一年的生活消费在4万左右,市场规模就有约1.2万亿。

好吧:简单算下:4.5+1.7+1.2=7.4万亿 终于明白风投为何要寻找下一个货运版滴滴了!

图3:中国公路物流市场规模

目前相关投资有多热:

国内已经有超过 200 多个车货匹配类 APP。好了,我们对行业的思考先到这里,接着进入今天的正题,传化股份的深度研报,前面所有的逻辑构成了仓哥今天推荐这个股的重要原因。

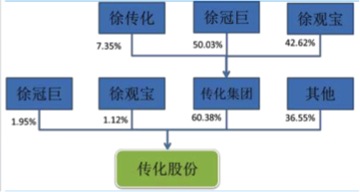

1 大股东:传化集团

传化集团是创建于1986年的多元化民营企业,致力于化工、物流、农业、 科技城、投资等领域,位列“中国企业 500 强”。集团资源丰富。 传化集团主要业务平台包括传化化工、传化物流、传化农业、传化控股等 。

2 子业务单元:传化化工

传化化工是中国系列最全、品种最多、规模最大的专用化学品系统集成商之一,主营业务包括印染助剂及染料,皮革化纤油剂,和顺丁橡胶等。现有“传化股份”(002010)和“新安股份”(600596)两家上市公司、六家国家高新技术企业,应用领域涉及纺织印染、造纸、塑料、皮革、水处理、新能源等。

3 上市公司:传化股份002010

传化股份是国内系列最全、品种最多、规模最大的专用化学品系统集成商之一,是集团的上市平台,受到集团的资源支持。

图4:传化股份股权结构图

4 经营业绩:

1 传化股份营业收入主要来自于印染助剂及染料、皮革化纤油剂、涂料及建筑化学品以及顺丁橡胶业务。2014年公司实现营业收入 50.3 亿元,同比增长22.8%; 实现归属母公司股东净利润 2.12亿元,同比增长23%;

图5:上市公司销售额与净利润数据 2007-2015Q3

2 总体上化工业务经营状况良好,业务规模继续保持增长。营业收入仅 2009 年和今年出现小幅下滑。归母净利润增长较稳定,2015Q3利润大幅增长主要来自处置子公司部分股权产生的投资收益,投资收益约1.55 亿元,去年同期仅900万元。

仓哥点评:

1 典型大集团架构,集团内优质资产众多;

2 传化股份作为集团内化工产业资本运作平台业绩稳定的同时,商业模式也走到了一个“瓶颈期”;

3 改变即将发生!

对于传化股份的投资逻辑,仓哥很明确且清晰“价值重估”

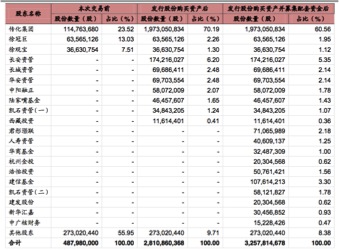

标志事件:物流资产注入上市公司,打开未来成长空间 集团物流产业作价200亿并配套募集44.02亿元。

传化股份于2015年11月4日取得传化物流100%股权,该资产作价200亿元,计入实收股本23.23亿元,计入资本公积176.77 亿元。本次交易购买资产部分发行股份总数为23.23亿股,发行价格为 8.61元/股,新增股份已于2015年11月19日在深交所上市。本次交易募集配套资金部分发行股份总数为4.47亿股,发行价格为9.85 元/股,新增股份已于2015年12月8日在深交所上市。

图6:增发后的上市公司股权分布

增发的机构投资者需提醒关注的有:

陆家嘴基金 西藏投资 人寿资管 中广核财务凯石资管

子逻辑一:万亿级的“公路物流生态圈”的整合者

前面算过账,“公路物流生态”系统的市场规模7.4万亿,而排名前四位的第三方物流公司,所占物流市场份额不足2%。我国的物流费用占GDP比率为16.6%,接近美国的2 倍, "小、散、乱、差" 问题突出,空载率高。在此背景下,集约化和信息化是发展方向,看好行业整合者传化股份;

子逻辑二:公路港为体,10 枢纽+160 基地全国布局:

公路港的目标是构建 基础系统,再培育出车货匹配等产品,以基础设施网络、诚信体系、整合与标准化作为三大支撑。预计 2022 年形成10枢纽+160基地的全国网络,整合行业,目前公路港已有6个全面运营,15个在建,80个城市签约落地。

图7:传化公路港募资投入方向

“公路港生态”背景介绍:针对公路物流的现状和症结,传化物流是国内最早采用平台经营模式,提出系统解决方案的企业之一。传化在2003年建成杭州公路港,在全国首创“公路港物流服务平台”模式,实现“物流+信息化”的创新,目前已运营 6 大实体公路港,分别是杭州、成都、无锡、苏州、富阳和孝感公路港。传化物流首创的“公路港”模式受到政策鼓励支持,2013 年国家五部委发 文推广公路港物流经验,2015 年被列入现代物流重大工程重点项目。

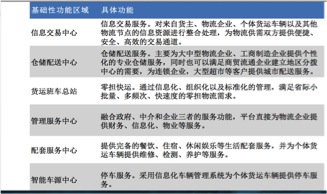

图8:一张图看懂“公路港生态”

子逻辑三:O2O 物流网络平台为翼,打造智慧物流:易配货、易货嘀、运宝网三大线上平台,实现干线配货、同城运输、物流企业与货主企业连通等交易场景全覆盖,形成智慧物流生态圈。

这个逻辑需要重点聊一下,这是仓哥最为看中的一个逻辑。O2O这个名词被热炒过,风靡一时,但最近看上去歇菜了,很多创业项目死掉了。为什么?其实道理很简单,做O2O生态的企业,最考验功力的地方:1 你是否有强大的线下实体 2 你是否有很好的信息化线上平台 3 最关键 你是否能打通并形成自己的线上与线下一体化平台。从公路物流的角度看,更是如此!

1 互联网流量入口定位清晰:

1.1 易配货(陆鲸)定位于“长途干线平台与司机生活入口”,主要针对200公里以上的干线配货市场,满足货运委托人及长途货运司机“配货、消费、社交”需求。目前,易配货已经实现货运信息发布、成交担保、在线支付、车队管理、讯息传送及商户信息查询及优惠券下载等功能。

图9:陆鲸APP

1.2 易货嘀定位于“同城货运配送平台”,主要针对50公里以内的同城运输市场, 满足货运委托人“最前一公里”和“最后一公里”的集货和配送需求。目前,易货嘀已经实现货运信息发布、标准定价、成交担保、在线支付等功能。

图10:易货嘀APP

1.3 运宝网定位于“物流企业与货主企业的综合交易平台”,主要针对 200 公里以上的省际干线及省内支线运输市场,满足发货人与承运人之间货源及运力的匹配需求。目前,运宝网已经实现在线预订货运服务、货物跟踪、运力调度等功能。

图11:运宝网

2 O2O盈利模式清晰

以实体公路港为基础,实现线上与线下联动

2.1实体公路港平台为线上业务提供了共享的基础设施、诚信保障、业务整合与标准化,并缩短了线上平台业务的培育周期,是线上业务开展的重要基础。

2.2实体公路港的基础设施集聚车源货源,实现集约化,支撑线上业务的物流作业。 线上平台能够帮助用户实现更为便捷的发货、接单、找车、跟踪等物流交易,但仍需要物流基础设施予以实际支撑。

2.3 公路港平台为线上业务提供了物流装载、中转、分拣、配送、运输等作业服务,为物流企业提供了一站式办公服务,并为货运司机提供了住宿、餐饮、车辆维 护保养等消费场所,有利于解决传统公路物流"小、散、乱、差"的状况。 线下平与线上相互结合,构成完整的物流作业流程。

2.4 互联网工具有效定位解决商业模式中的很多痛点。针对细分市场需求,三大线上平台实现了交易场景的全覆盖。

2.4.1 易配货(路鲸)通过深度的运价谈判机制来提升对长途货运司机的调度能力, 形成全国统一的运力池。

2.4.2运宝网通过线上货运服务的预订和对整个货运资源的共享与整合,缩短货运链条,提升货运效率。

2.4.3易货嘀致力于解决“最前一公里”及“最后一公里”的问题,未来更将对接和打通海陆空多式联运,形成公路物流高效、立体的服务体系。

3 “公路港O2O生态”效果初显

3.1 实体公路港平台为线上平台贡献稳定的用户来源,积极向线上转化。 成都公路港的案例能充分说明情况。 实体公路港集聚了大量的物流企业与货运司机资源,丰富的客户资源能有力支撑线上业务,有效转化到线上。截至 2015 年 7 月 31 日,传化物流实体公路港已服务的个体货运车辆数量达到193万辆,比2013年底同比增长 81%。 截至 2015年7月31日,已运营的杭州、成都、苏州、富阳及无锡五大公路港累计发展易配货司机会员量合计达到 25.33 万名,占传化物流易配货司机会员总量 59.61万的比例达到 42.49%,充分体现出线下平台在客户资源上对线上平台的支撑。

图12:2015 年 1-7 月成都公路港主要营销成果

3.2 传化的 O2O 物流网络平台具有互联网的特征,因此需要重点关注和跟踪用户数量和活跃率等指标。目前来看,其它指标也表现良好。

3.2.1 易配货(路鲸):成都、杭州与苏州的公路港已进入运营成熟期,活跃会员率11.2%。 会员平均配货笔数。目前活跃会员年交易笔数1-2 笔,通过推广培育用户习惯,预计2015 年年底,能达到 3 笔以上。 配货抽佣比例为 5%。按一单配货信息费200 元计算,配货抽佣折合 10 元一笔。消费抽佣比例为0.5%。

3.2.2易货嘀:会员平均配货笔数。根据抽样调查,司机目前线下消费一般1-2 笔/ 天。运费抽佣比例为 0.5%。目前平台单笔运费交易额在100-200 元之间。消费抽佣比例为0.5%。

3.2.3 运宝网:现有的成熟运营基地物流企业平均 1000 家/基地。 货物保险投保比例约30%,并在快速提升。交易服务费按交易额的 0.5%收取。保险代销抽佣比例为 0.03%-0.15%。金融保理服务费率为 1%-2%。

3.2.3:关键数据(2015年底):

公路港已服务的个体货运车辆:200万辆+

易配货司机会员数:60万+

易货嘀司机会员数:1万5千+

运宝网交易额:400亿+

4物流金融服务是更大馅饼

4.1未来基于物流流量和大数据,将产生更多盈利点,物流金融服务是未来盈利的核心部分。

4.2 未来传化物流的主要盈利来源将形成四大部分:

4.2.1 公路港基础设施经营及开发收入、会员服务收入、各类物流交易的抽佣收入,以及基于流量和大数据带来的金融服务等收入。

4.2.2 培育易配货、易货嘀与运宝网三大O2O物流平台,计划2020年后形成“物 流+互联网+金融”全新生态,金融服务是重要一环。

4.2.3 线下联合银行、保险等一系列金融机构,为货主、物流企业等提供了包括保理、仓单监管、小额信贷等多种代理金融服务,并逐步向线上业务发展。

4.2.4最新动态:公司公告拟同意传化物流以自有资金 1 亿元投资设立天津传化商业保理有限公司(以下简称 “传化保理”)。传化保理将依托传化公路港平台优势,以受让应收账款的方式,为物流领域的货主、物流企业、卡车司机提供保险、贷款、融资租赁等综合金融服务, 解决中小物流企业融资难和融资成本高的问题,有效助力传化物流网络运营系统建设。

仓哥忽悠那么多,最终还是要回答一个绕不开的答案里来,那就是,这个企业未来应该“值”多少钱?我是这么思考的:从资产注入的角度,我们不能再按照化工企业的估值体系来看传化股份,而应更多按互联网平台类企业的方法去测算。好吧,我用两种算法算算。

1 流量估值算法

图13:互联网平台公司市值/流量比

图13:互联网平台公司市值/流量比

图14:传化互联网平台流量预测

点评:如果按照流量估值,参照国内外电商或平台型上市公司市值/流量中值 0.95,可以计算出2017年公司合理市值约750亿元。如果按照8%的折现率,得到2016年物流板块估值694亿,再加上传化股份化工板块业务估值约70亿,我们可以得到公司预计市值约764亿元。好吧,算700亿吧!

2 盈利估算法

2.1化工业务:化工业务 2015-2017年平均每年净利润约3.5亿元,参考可比公司,给予 16 倍PE,估值约56 亿市值。

2.2物流业务:未来 O2O 物流网络平台服务的毛利占比将越来越大,具有互联网属性,估值模式不会停留在公路港的重资产模式上。控股股东传化集团承诺传化物流 2015 年至 2020 年累计的扣非后净利润为 28.13 亿元; 2015 年至 2020 年累计的净利润(含非经常性损益)为 35 亿元。同时,承诺传化物流 2015 年至 2021 年累计的扣非后归母净利润总 数为50亿元,累计的归母净利润(含非经常性损益)为 56.88 亿元。

由于净利润是在 2017年后爆发,预计2017-2020净利润复合增长率达到180%(从约9650万到 22.1亿)。作为行业整合者和颠覆者,若能利润持续高速增长,保守可给40倍PE(考虑市值体量较大)。 未来会员收入有望突破10亿元,物流交易和抽佣收入有望达到 50 亿,60%毛利率估算,互联网业务毛利36 亿。公路港业务收入有望突破 100 亿,按30%毛利率算,毛利约30亿。如果2020年净利润能顺利达到约 28 亿元,给40 PE,按3%折现率(2015年10月14日发的10 年期国债中标利率降2.99%,无风险利率下行是长期趋势),则估值约995 亿, 物流业务估值有望突破千亿。

结论:一种算法是700亿,一种算法是1000亿,好吧,再保守些,取均值偏下,应该合理市值在800-850亿。从目前股价来看,应该还是有不少上升空间的。

1 大盘Game Over一切都Game Over;

2 公路港是重资产项目,资金链很重要,好在传化的资本运作平台较多,这个目前看,还是有一定保证的。最近看到的消息是国开发展基金提供 6.7 亿元建设资金,年化固定收益率不超过1.2%,算是超值补贴了!

3 互联网模式的演变时间风险:这个懂的都懂,培养一个互联网的场景和习惯,是需要付出巨大时间成本的;

4 新的商业模式的颠覆出现,比如以后都用无人机运货了,咋办!

尾记:一篇深度的研报写来不易,但仓哥就是要坚持自己的“深度”风格。喜欢的请留下需要快餐的我这里可真没有!这样的研报深度,我自己是无法保持很高频率产出的,最快一周一篇吧。我们仓哥深研2号见!

公安备案号 51010802001128号

公安备案号 51010802001128号