-

狂砸30亿,宗申动力,再下一城!

一股 / 01月29日 11:40 发布

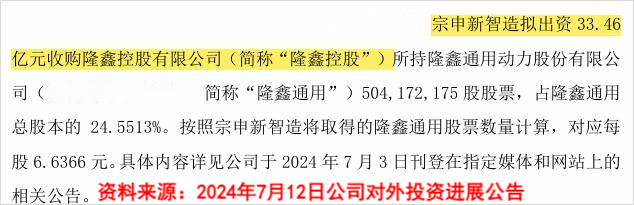

大鱼吃小鱼,小鱼吃虾米! 这一生态环境在企业成长中也很是常见,最典型的例子就是近年来半导体行业的并购扩张。 比如,汇顶科技收购云英谷,兆易创新并购苏州寒芯,再比如,华海清科斥资10.05亿元收购芯嵛半导体82%的控制权等等。 但如果小鱼吃掉大鱼,会怎样? 2024年7月12日,宗申动力拟斥资33.46亿元收购隆鑫通用,这一收购金额约占宗申动力2024年前三季度总营收的46%,可谓大手笔。

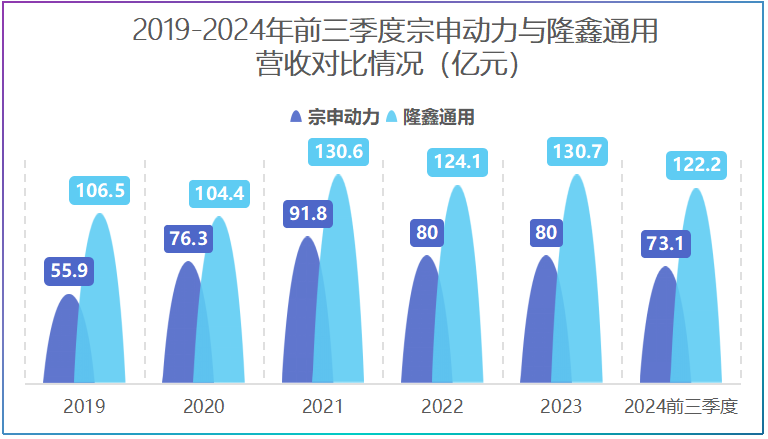

为何说是小鱼吃大鱼呢?宗申动力和隆鑫通用均是摩托车发动机头部厂商,但是在营收体量上却有很大的差距。 2019-2023年,隆鑫通用营收体量稳定在100亿元以上,远高于宗申动力。 不仅如此,2024年前三季度隆鑫通用实现净利润9亿元,同期宗申动力实现净利润3.9亿元,约是隆鑫通用的二分之一。

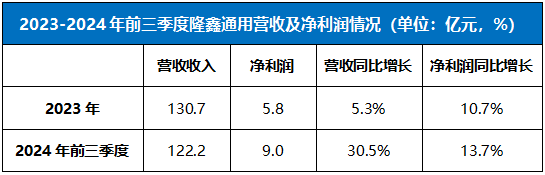

对于这场收购不免产生一个疑惑:隆鑫通用为何甘愿被宗申动力收购? 隆鑫通用是隆鑫控股旗下子公司,近年来隆鑫控股通过收购将商业版图扩张至地产、工业、环保等多个领域。 而激进的扩张策略使得隆鑫控股开始暴露出债务问题,截至2021年1月隆鑫控股逾期负债达到60.37亿元,同年6月又新增31.12亿元。 因此,隆鑫控股开始对旗下13家子公司进行重整,而宗申动力子公司宗申新智造恰恰参与了此次重整。 值得一提的是,隆鑫通用近两年业绩一直保持增长。 2023年隆鑫通用营收同比增长5.3%,净利润同比增长10.7%,到了2024年前三季度隆鑫通用营收同比增长30.5%,净利润同比增长13.7%,速度还加快了。

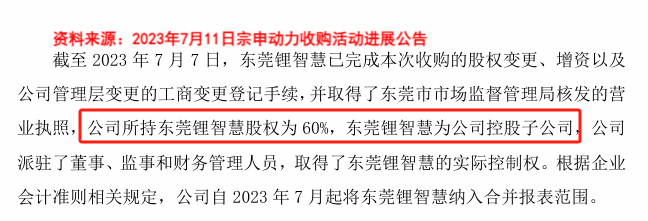

所以,此次收购完成后,隆鑫通用作为宗申动力合并报表中的一部分,将增厚宗申动力业绩。 并且,宗申动力并购不止如此。 早在2018年宗申动力收购了大江动力,其主要业务是发电设备、清洗设备、水泵等。 随后,2023年宗申动力收购东莞锂智慧,其主要业务为生产销售移动电源、锂电池储能设备、新能源汽车零部件等。

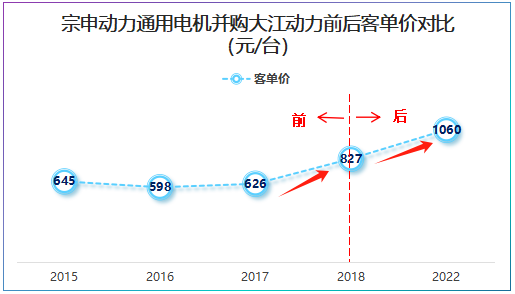

那么,宗申动力为何频频并购? 和众多企业扩张逻辑一样,延伸产业链价值。 1.大江动力 收购大江动力前,宗申动力主营业务以动力产品为主,处于产业链中游。 而大江动力恰恰布局的是通用电机产业链下游,比如数码变频发电机组、通用汽油发电机组、柴油发电机组等高价值量产品。 因此,通过向下游高价值产品延伸,宗申动力通用电机客单价从2017年的626元/台提高至2018年的827元/台左右,2022年进一步提高至1060元。

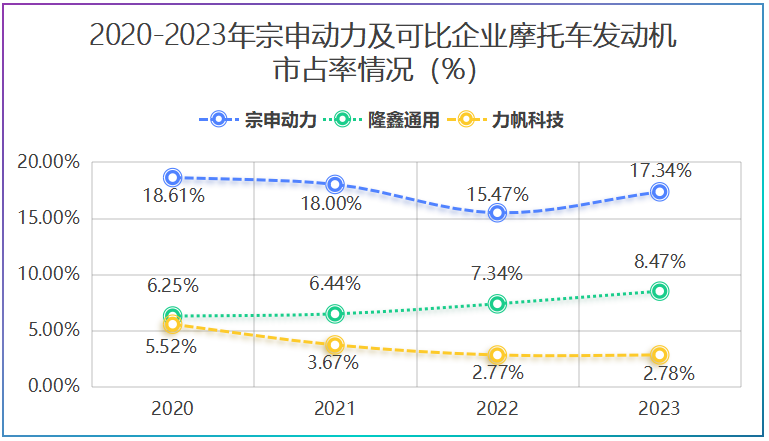

2.隆鑫通用 虽说,隆鑫通用与宗申动力产品有一定相似性,可能产生同业竞争。 但实际上,宗申动力与隆鑫通用优势并不完全相同。隆鑫通用在摩托车整车市场优势更强,2023年其摩托车市占率国内第二。 而宗申动力的优势在摩托车发动机领域,2023年公司摩托车发动机市占率全国第一,一定程度上二者能优势互补。

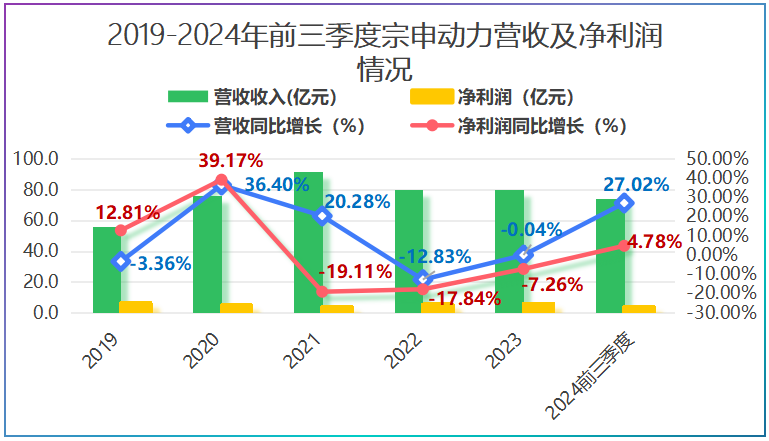

3.东莞锂智慧 如果说收购大江动力、隆鑫通用是为了延伸产业链,而收购东莞锂智慧则是为了布局新业务—新能源。 从营收结构上看,公司2023年底新能源产品才实现营收,正是在收购东莞锂智慧之后。 2024年上半年,宗申动力新能源业务实现营收2.21亿元,较2023年大增近70%,开始释放业绩弹性。 通过这一系列的并购,宗申动力也迎来业绩收获期,2024年前三季度营收同比增长27%,净利润同比增长4.8%,扭转了2022年以来业绩下滑的局面。

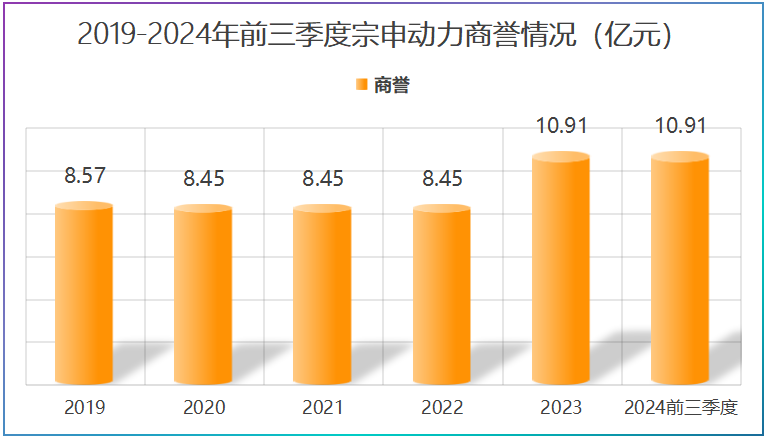

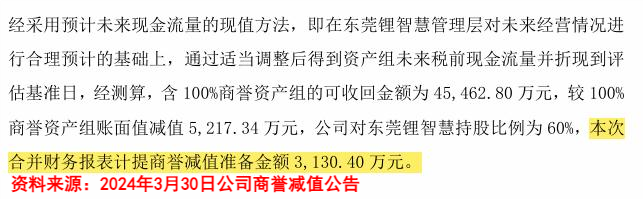

然而,享受并购红利的同时,宗申动力商誉也维持高位。 2019-2022年,公司商誉在8.5亿元上下,2023年在并购东莞锂智慧后公司商誉提高至10.91亿元。

高额商誉也间接影响了公司的净利润。2023年公司计提商誉减值0.3亿元,若加上这部分商誉减值,公司2023年净利润将同比增长。

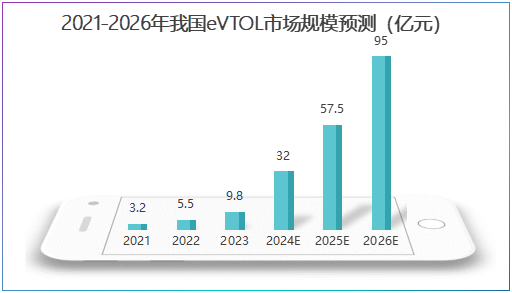

那么,宗申动力未来如何降低商誉风险? 商誉减值会让公司账面上的利润减少,换句话说,降低商誉减值风险,就必须增厚公司利润以平滑商誉带来的波动。 目前看,公司产品正迎来两方面需求的爆发。 第一,低空经济 宗申动力子公司宗申航发,主攻航空发动机的生产及研发,广泛用于无人机和电动垂直飞行器(eVTOL)。 2024年上半年,宗申航发实现营收1亿元,实现净利润0.17亿元,成功扭亏为盈。 而这一成绩就是源于低空经济需求的爆发。2023年我国低空经济整体市场规模为5060亿元,预计2026年将突破万亿。 其中,2023年eVTOL市场规模为9.8亿元,预计2026年可达到95亿元,3年复合增速约113%,市场空间足够大。

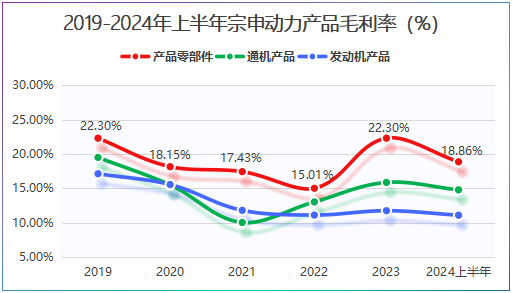

当前,宗申航发已经在彩虹无人机和翼龙无人机等多款机型上使用,且与山河智能已开展两款发动机适航认证工作,产品进展迅速。 第二,新能源汽车 2024年我国新能源汽车渗透率达到47.6%,并在2024年下半年连续5个月渗透率超50%,市场需求持续爆发。 而宗申动力产品主要用于新能源汽车电控、电驱动关键铝合金零部件及汽车轻量化结构件。 目前,公司已经具备年产2万吨铝合金铸件、200万件铝合金零部件的能力,已绑定一汽、纳铁福、诺玛科等企业。 同时,宗申动力侧重汽车高端零部件,价值量相对更高,这一点从公司产品毛利率上就有所体现。 2019-2023年公司零部件毛利率在15%以上水平,最高能达到22%以上,高于发动机、通机产品。

所以,随着零部件产品开始逐步释放业绩,有望为公司贡献更多的业绩以增厚利润空间。 总之,宗申动力通过并购延伸了产业链价值,并且在2024年前三季度公司也迎来收获期。 虽然公司面临商誉减值风险,但随着低空经济以及新能源汽车的加速渗透,其仍有望增厚利润空间以平滑商誉波动。 以上分析不构成具体买卖建议,股市有风险,投资需谨慎。老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号