-

复星医药:利润大增500%,600亿医药龙头,熬出头了!

一股 / 01月28日 13:11 发布

创新药,暗潮涌动!

4年前,复星凯特的一款CAR-T细胞治疗药物上市,一针高达120万元,比一辆仰望U8的价格还高。

对于这类天价药,过去我们的医保是不要的,它们无法报销而多由患者自付。

直到近日,我国开始探索建立“丙类”医保目录,使丙类药品能通过商业保险进行报销,有望进一步打开创新药的支付空间。

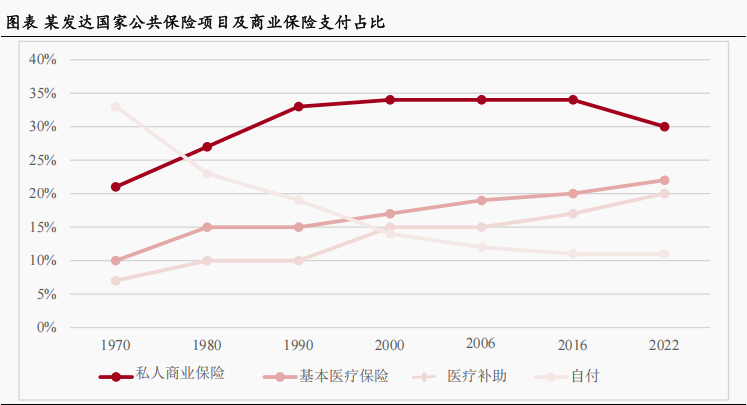

要知道,在一些发达国家的医疗卫生费用中,商业保险支付占比甚至比基本医疗保险还高,而在我国这一比例还很低。

继而,创新药公司有望受益。

其中,复星凯特的大股东一一复星医药,便是我们非常熟悉的创新药龙头。

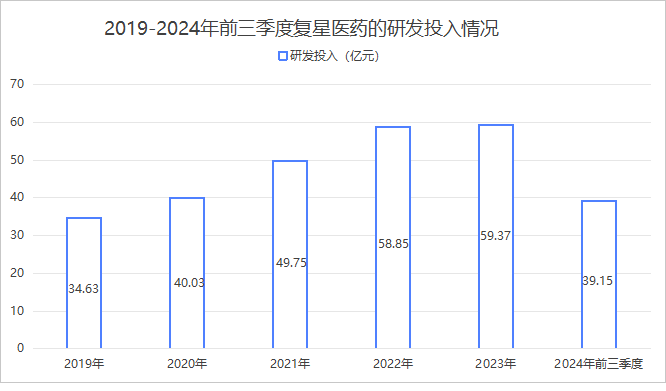

2024年前三季度,复星医药研发投入39.15亿元,远超上海医药、科伦药业、华东医药等同业巨头,而仅次于医药一哥恒瑞医药(不考虑生物科技公司百济神州)。

那么,复星医药是其中最好的公司吗?

我们就从盈利表现、经营业绩以及创新药研发3个角度,对复星医药、上海医药、科伦药业、华东医药、恒瑞医药5家医药龙头进行分析:

第一,从盈利角度看,复星医药并非内在价值非常突出的公司。

巴菲特说,如果用一个财务指标来判断一家企业的内在价值,他会用ROE。

借助净资产收益率(ROE)分析,不仅可以洞察公司的赚钱能力,而且能够评估商业模式的优劣。

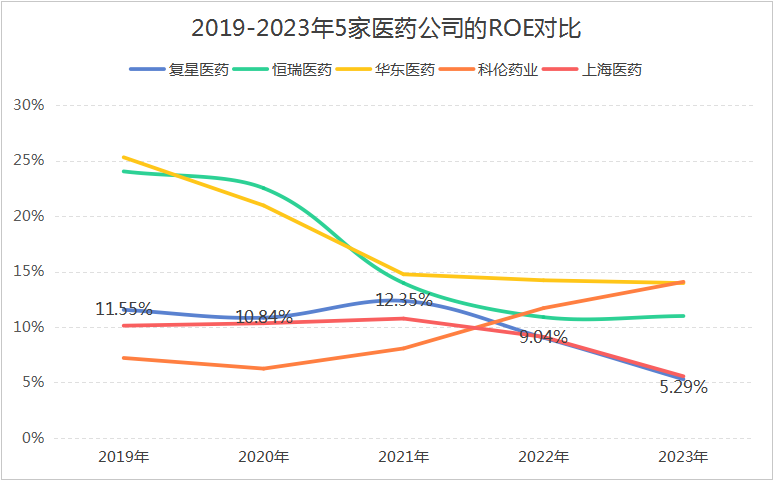

但过去几年,复星医药的ROE却不算高,2019-2023年平均ROE仅有9.81%,在可比5家医药公司中处于较低水平。

造成这种现象的原因有2点:

一是复星医药本身的商业模式决定了公司的盈利能力不会太高。

即复星医药作为一家平台型公司,主要通过外延并购、投资参股、许可引进等形式进行经营扩张,这就很容易导致公司资产利用效率较低和规模效应不足,从而对ROE提升形成瓶颈。

2023年,公司的制药、医疗器械、医疗健康服务板块的毛利率便普遍偏低,尤其是制药业务,尽管营收超过300亿,毛利率却仅有53.38%,与恒瑞医药84.55%的毛利率相差了整整30个百分点。

二是近几年受医药行业集采、公共卫生事件等因素影响,复星医药的ROE呈下滑趋势,进一步拉低了ROE水平。在可比5家医药公司中,唯一实现ROE提升的仅有科伦药业。

第二,从经营业绩看,复星医药开始实现恢复性增长。

当前,随着医药行业集采的常态化以及医药企业创新力的增强,头部公司开始走出经营困境。

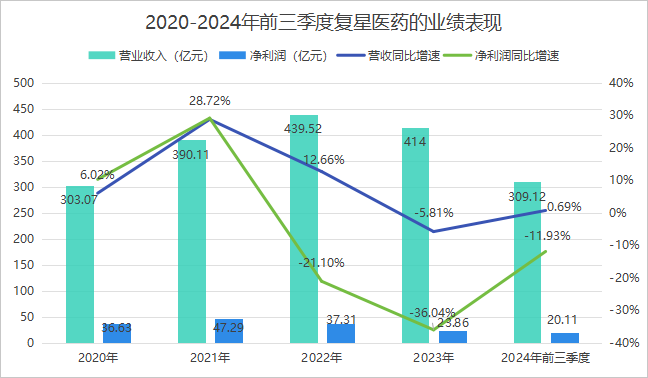

复星医药也不例外,公司2024年业绩呈现反转趋势,2024年前三季度实现营收、净利润分别同比增长0.69%、-11.93%。

虽然表面上看来复星医药的业绩还没有大幅改善,但公司的常规产品收入在2024年前三季度同比增长了6%,已经明显好于整体营收增速。

同时公司降本增效成效显著,期间费用率同比减少了3.81个百分点,主要是非经常性收益的减少影响了净利润增长。

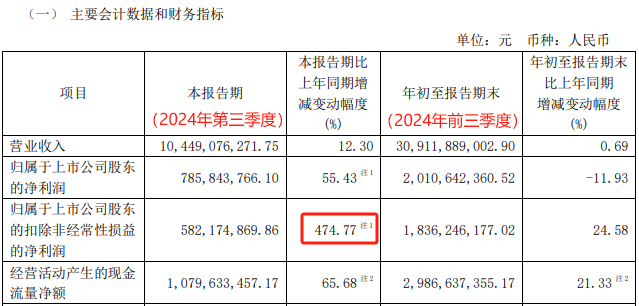

并且,到2024年第三季度,公司的营收和净利润已经恢复到两位数的增长,甚至扣非净利润同比增速达到了474.77%,均呈现出良好的恢复性增长趋势。

即便与其他企业相比,复星医药也有值得肯定的地方。

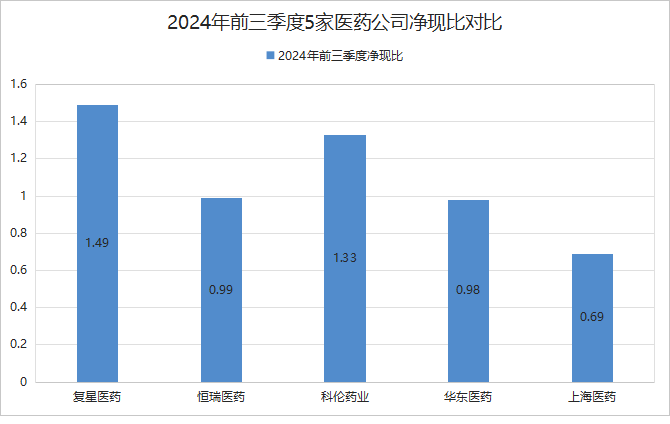

在可比5家医药公司中,虽然2024年前三季度,复星医药的业绩增速不是最好,但公司的净现比却达到了148.54%,处于最高水平。

净现比是我们常用于判断企业盈利质量最核心的指标,大于1往往说明公司经营状况较好,销售回款压力小,这对医药企业来说比较关键。

其中,除上海医药因为分销业务占比高,具有年末第4季度的收款特点外,2024年前三季度,恒瑞医药和华东医药的净现比都不算高。

第三,从创新药研发看,复星医药有望厚积薄发。

早在2019年,复星医药的研发投入就达到了30多亿,标志着公司对创新药研发投入的倾斜。至2024年第三季度,短短不到6年时间,公司累计研发投入已高达282亿元。

首先,可以肯定的是,复星医药走在了一条正确的道路上。

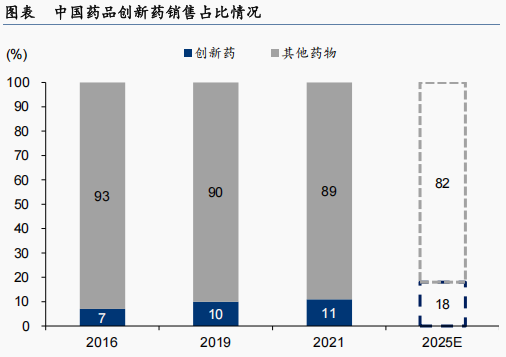

创新药被认为是医药行业“皇冠上的明珠”,未来创新药数量的增加和销售占比的提升将是大势所趋,根据相关研究,预计到2025年,我国创新药药品销售占比有望达到18%。

即便药品市场规模不增长,创新药都有替代仿制药的存量空间。更何况一直以来,随着我国人口老龄化的加剧,我国基本医疗保险基金支出规模呈持续增长趋势,也带动着我国药品市场规模的增长。

其次,公司研发成果快速落地,有望厚积薄发。

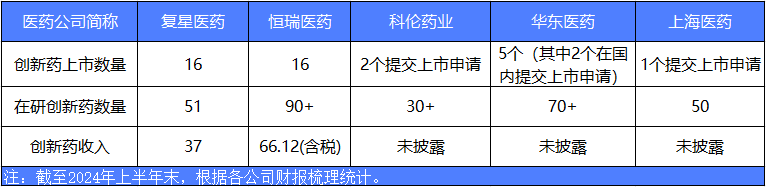

截至2024年上半年,复星医药实现创新药收入约37亿元,在5家可比公司中仅次于恒瑞医药。

并且复星医药布局的创新药数量也一点不少,有望随着产品放量获得可持续增长。2023年、2024年上半年,公司分别有6个、3个创新药/生物药相关产品上市,迄今已经有十几个上市创新药(含引进产品)和50多个在研创新药。

相比之下,复星医药的整体研发成果虽然不如恒瑞医药,但其表现却明显优于科伦药业、华东医药、上海医药等其他公司。

据统计,截至2024年上半年,科伦药业、华东医药、上海医药在创新药领域的收入尚未成规模,仍处于产品上市初期。

最后做个总结,通过对比,我们其实可以看出复星医药并不是一家最好的医药公司,有着ROE较低这样的缺点。

不过,公司在业绩增长以及创新药研发上却展示出突出的亮点,尤其在多年增长压力下熬出了头,使得复星医药未来在创新药的带动下有望厚积薄发。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号