-

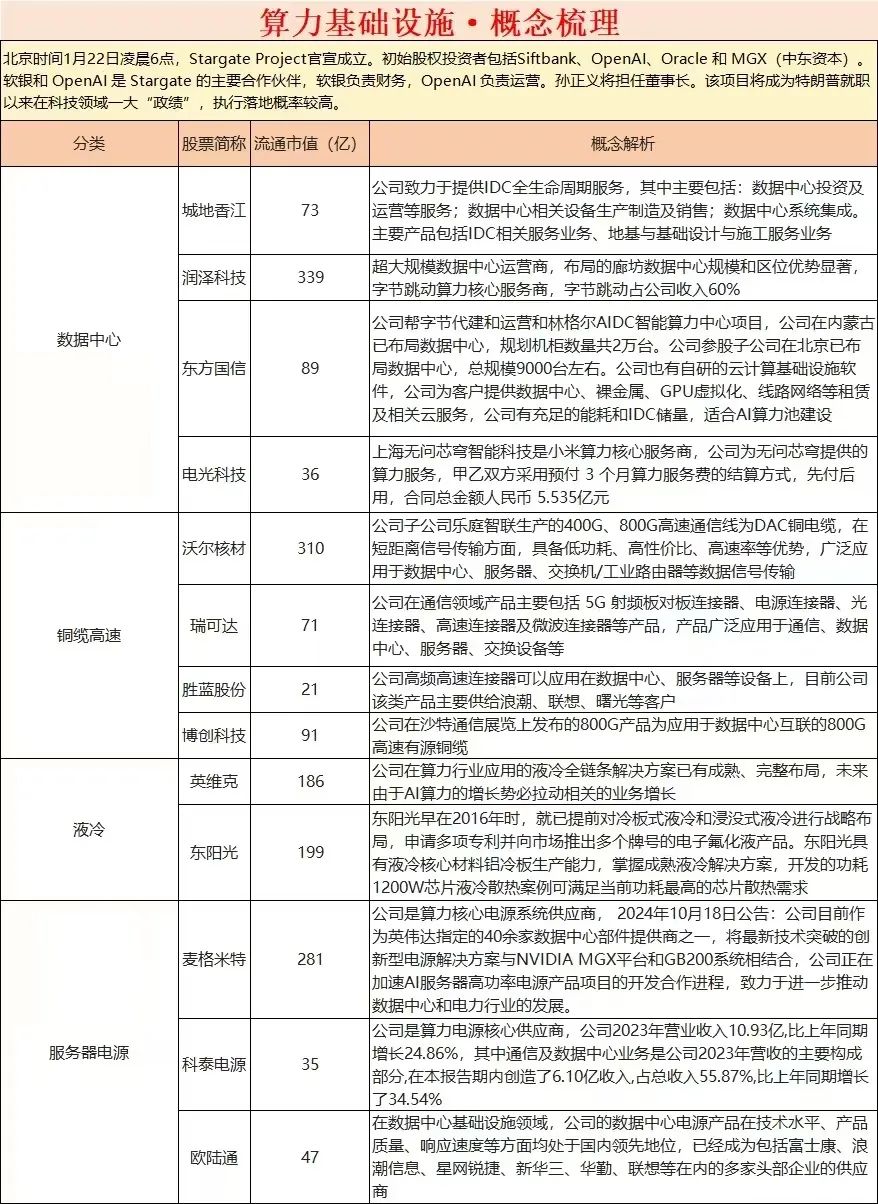

大方向已定!从美国退出巴黎协定,到星门计划(附股)

kuru / 01月26日 13:35 发布

退出巴黎协定,因为能源紧张,抢发展的时候排放让位,不装了,就是要猛加能源供给猛干AI,顺带可以降低通胀。

5000亿美金星门计划,直指AI,现在所看到的未来几个核心方向,AI、机器人、自动驾驶等等,都离不开底层基础设施的庞大资源支持。

算力与能源是互相匹配的。这基本指导了未来的演进方向:加大算力投入、加大能源投入、同时加大单位能源上算力的产出。

#简而言之、算力投入和能源投入同步扩张、同时通过新技术加大单位能源-算力的产出。

加大投入的方向不赘述,前两年的核心品种仍会延续景气。新技术层面:符合能源趋紧趋势的最明确方向推荐三个:DCI+CPO+液冷。

#DCI:单个数据中心能源供给不足,多数据中心互联成为最优选。

#CPO:光子传输渗透率提升背景下,降低单位算力功耗的最优选

#液冷:能源提升的背景下,降低散热功耗占比(PUE)的最优选。

方向:

算力能源的匹配-DCI:德科立、ciena、Lumen等

算力:光模块易中天等、PCB沪电等、服务器工业富联等

能源:HVDC、UPS品种,美股smr核电+天然气

单位能源提高算力产出方向:CPO太辰光天孚等、液冷英维克申菱等

转

星门这事的9个背景,与若干实质。

1.头部企业今年AI基础设施投入百亿美金起,不到这个水平的不是头部,头部里的头部数百亿美金起,训练与推理算力都在重仓加码,而且并不是超前投资。

2.星门的5000亿美元投资虽然有支票成分,但如果未来几年发展态势符合预期,投资额不算过分,如果物理模型起速快、深度推理放宽算力阈值主诉水准,甚至只是基本够用,多模态自不待言,已是基本面。

3.软银实质在赌AGI-ASI,押注OpenAI。但这事的逻辑也能反过来成立:因为有了巨额投资的算力加持,相当于启动超级加速计划,OpenAI因此更有可能扩大优势,早日触达ASI,牢牢卡住生态位。飞轮转起来,正反馈。

4.这些算力中心微软等其它企业也可以采购使用,不会完全受限于OpenAI,行业AI部署、各类推理、AI Agent等算力需求不亚于OpenAI自身。

5.业界训练所需AI算力中心从十万卡走向百万卡,三十万卡是俱乐部新门槛,目前有点拖后腿的反倒是Nvidia,但N卡依然是硬通货,且Nvidia正在以算力互联、技术、巨型芯片等扩大优势。

6.大模型可用性、市场需求已经得到确认,算力消耗急剧增加,推理服务所需算力迫切需要追加投资,大平台以订制或自研ASIC切入芯片产业链的同时降低英伟达依赖,星门也会这么做。

7.去年以来出现两个极吃算力的模型原理进化意义上的算力增长极,一是思维链、深度思考、监督推理驱动算力需求百倍增长,二是多模态、时空智能、物理模型、AI4S等相比LLM从训练到推理的算力需求都呈现几何级增长。所以如果拉长周期,面向全球亿万用户万亿美元市场,万亿美元的算力基础设施投资并不夸张。

8.The Stargate Project属于有人(软银)出钱,OpenAI等皆大欢喜,Oracle、Nvidia、ARM等赚钱顺便,微软算力投资负荷减轻但与OpenAI合作权益基本不受影响。

9.OpenAI在算力基础设施层面不再只是完全深度绑定在微软一家,获得更多发展自由度。之前OpenAI与Apple的合作,也是自由度增加的一部分。OpenAI始终有自己的平台、生态和算力产业链野心。

总体上星门这事就是AI算力基础设施的一个大额投资项目,会有强力加速作用,对产业格局会有影响,战略目标各取所需,软银从此入围AI核心俱乐部,也有政治献礼意味,特朗普当然面子里子都有了,但还到不了所谓美国AI的阿波罗计划、曼哈顿计划这个高度。毕竟不是系统性战略动员。充其量只是OpenAI自己的阿波罗或者曼哈顿计划的一部分。

BTW,也就别再讲几千张卡就能玩得风生水起的故事了。几千张卡的故事只能说明:还处在LLM阶段,还处在训练阶段,如果不是端侧开源模型而是云端闭源模型就一定还处在没有多少推理服务的算力消耗,实际上也就是还没有多少用户的比划阶段。几千张卡的故事如果天天讲月月讲,一定不会是一个技术实力、创新引领、模型原理的进化故事,只会暴露某些实际情况。纪要私享圈

公安备案号 51010802001128号

公安备案号 51010802001128号