-

视觉AI龙头,商拍+AI眼镜业务续写新篇章——虹软科技深度报告

A涨 / 01月26日 13:33 发布

投资要点

摘要

1、国内视觉AI领军厂商,智能手机业务受益端侧AI应用显著复苏

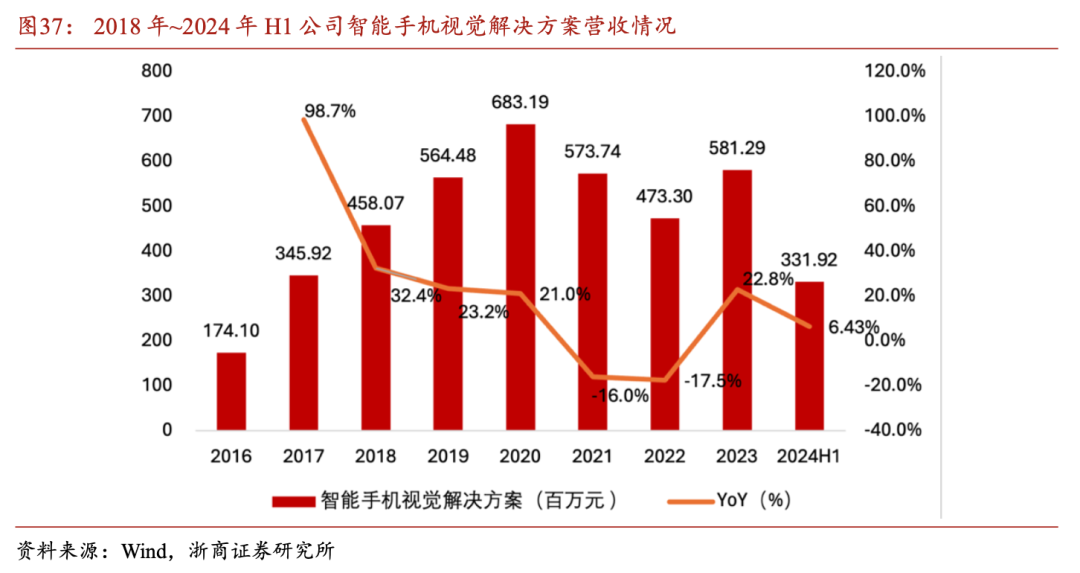

公司是国内CV行业领先的算法服务提供商及解决方案供应商,下游应用覆盖智能手机、智能汽车、智能家居等领域。2023年公司智能手机视觉解决方案实现营收5.81亿元,同比增长22.8%并呈现显著的复苏态势,未来有望受益于公司Turbo Fusion技术商业化加速以及端侧AI应用落地,实现主营业务持续增长。

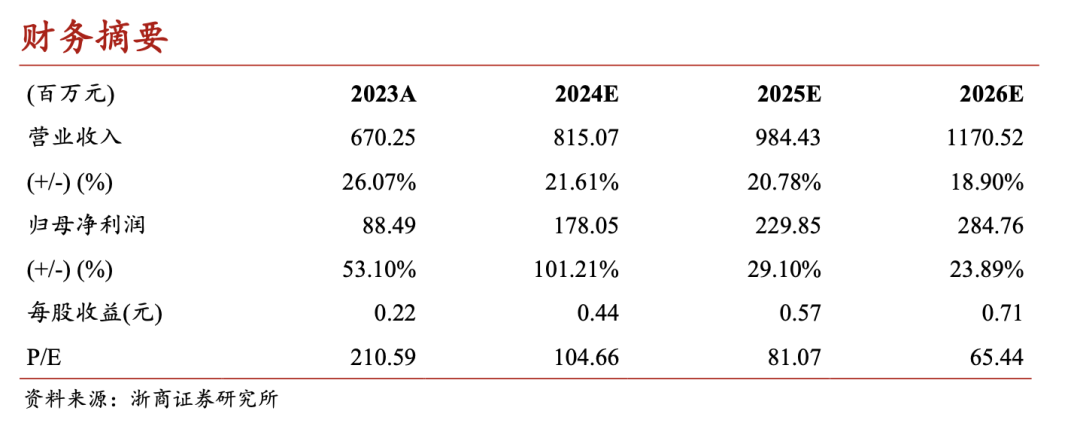

根据公司业绩预告,2024年公司预计实现营收约8.15亿元,预计同比增长约21.60%;全年归母净利润预计约1.78亿元,预计同比增长约101.16%。在AI赋能下公司营收保持持续增长的同时盈利能力实现大幅好转。

2、公司积极布局AI行业应用技术,智能眼镜及AI商拍业务有望贡献新增量

公司基于多年积累的有效语义样本以及丰富的面向商拍应用的新样本集,于2023Q3上线了 PhotoStudio® AI智能商拍云工作室商品版和服装版,并于2024年上线视频生成功能,未来有望大幅提升电商卖家的效率提升。目前公司AI商拍功能已入驻阿里巴巴、Tiktok生态下的各电商平台,经我们测算公司业务潜在收入空间可近每年百亿元,AI商拍有望为公司贡献新增长极。3、公司基于视觉AI积极拓展场景,智能驾驶业务有望保持快速增长

2023年公司智能驾驶及其他IoT智能设备视觉解决方案业务实现营收7429万元,同比增长67.3%,2019-2023年复合增长率达到44.43%,近两年公司快速拓展智能驾驶及可穿戴设备赛道市场,有望成为公司智能手机业务之外的新增长点。 盈利预测与估值

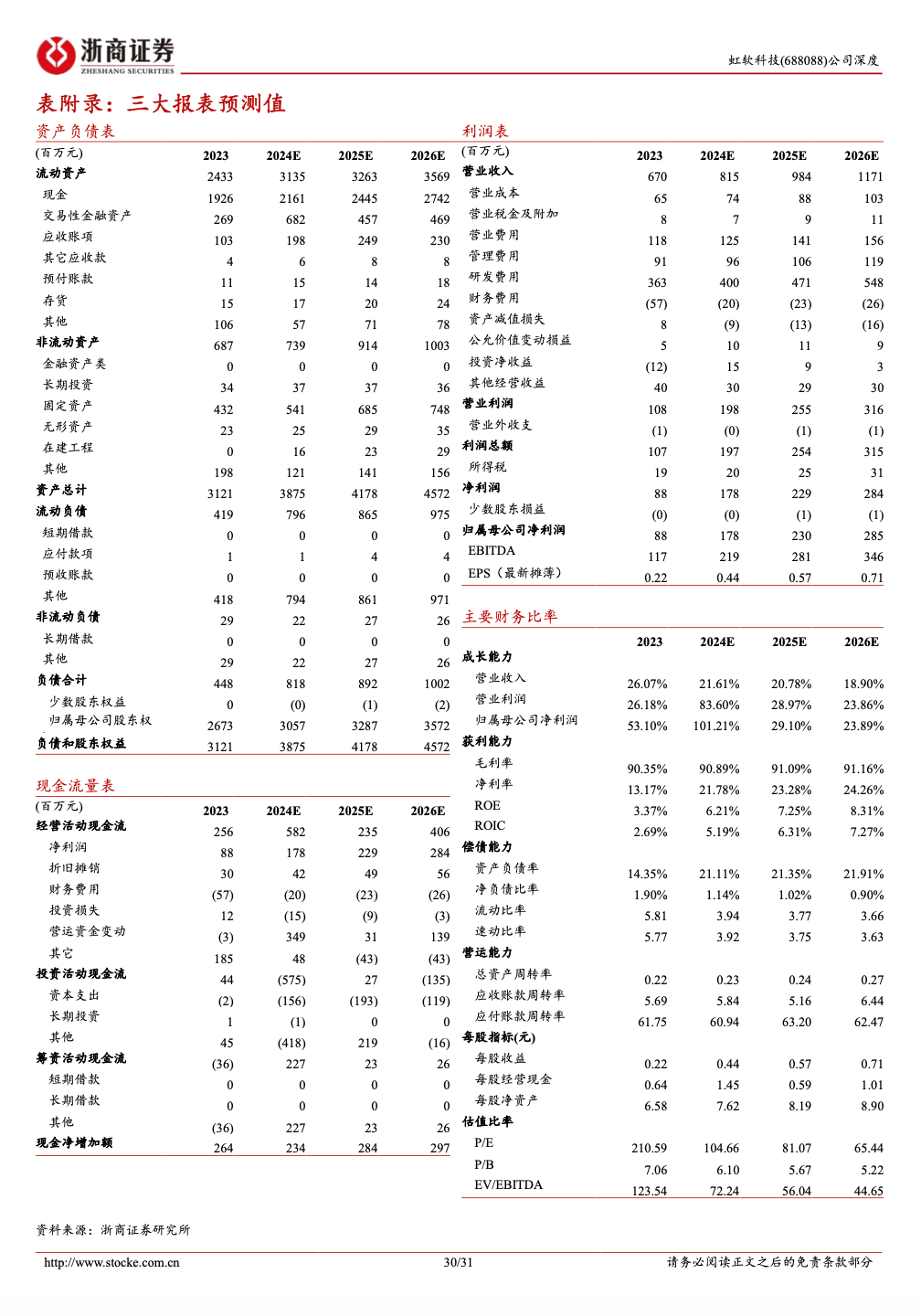

我们预计公司2024-2026年实现营收8.15/9.84/11.71亿元,同比增长21.61%/20.78%/18.90%,归母净利润分别达到1.78/2.30/2.85亿元,同比增长101.21%/29.10%/23.89%,对应EPS分别为0.44/0.57/0.71元。首次覆盖,给予“买入”评级。风险提示

1、下游智能手机复苏不及预期;2、行业竞争加剧的风险;3、AI赋能不及预期的风险。

财务摘要

报告全文

报告全文1 视觉AI龙头厂商,拥抱生成式AI时代浪潮

1.1 深耕计算机视觉行业三十载,端侧AI技术积淀深厚

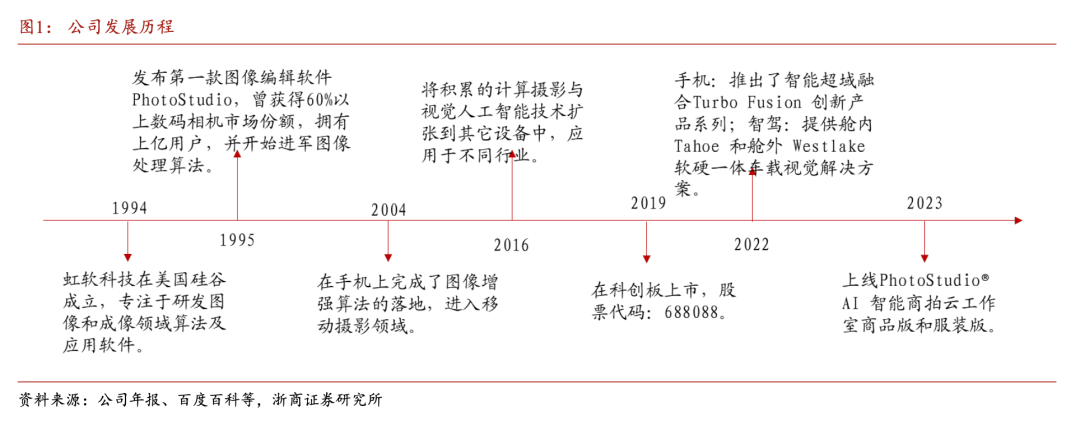

深耕计算机视觉三十载,积累深厚行业经验。虹软科技是计算机视觉行业领先的算法服务提供商及解决方案供应商,将计算机视觉及人工智能技术应用在智能手机、智能汽车、智能家居、智能零售、互联网视频等领域,并且仍在不断探索新的领域与方向——2023年公司进军AIGC,推出PhotoStudio® AI 智能商拍云工作室商品版和服装版,进一步拓展成长曲线。

智能手机:行业领先,持续布局新产品。公司是全球最大的智能手机视觉人工智能算法供应商之一。根据 IDC 所统计的 2019 年度至2023 年度全球出货量前五的手机品牌中,除苹果公司完全采用自研视觉人工智能算法外,其余安卓系统手机的主流机型均有搭载公司视觉人工智能解决方案。近年来,公司持续推出新技术和和新产品,并于2022 年打造并推出了 Turbo Fusion 创新产品系列,持续稳固行业地位。智能驾驶:前装不断落地,由舱内向舱外拓展。公司为客户提供 VisDrive®一站式车载视觉软件解决方案,目前已经成为国内基于高通智能座舱平台上的主流视觉算法供应商。公司坚持贯彻执行“先舱内、后舱外”“先国内、后国外”的战略,实现了舱内纯软件算法在国内汽车市场份额不断攀升。 AIGC:升级 ArcMuse 计算引擎,持续完善 AIGC 能力架构。公司于2023 年第三季度上线了 PhotoStudio® AI 智能商拍云工作室商品版和服装版,AIGC 技术还正在赋能公司智能汽车业务研发测试等环节,将加速公司舱外产品的落地和迭代进程。 AR/VR:在 XR 领域与多家业界头部厂商保持密切交流。在VR/MR/AR 智能可穿戴设备上,公司从标定、感知、交互和视觉呈现四大方向布局算法解决方案。可以提供VR/MR/AR一站式多传感器标定解决方案,头显 6DoF 跟踪、平面检测等空间感知解决方案,手柄 6DoF 跟踪、裸手 3D 手势交互等交互解决方案。

1.2 实控人长期持股,核心团队技术实力雄厚

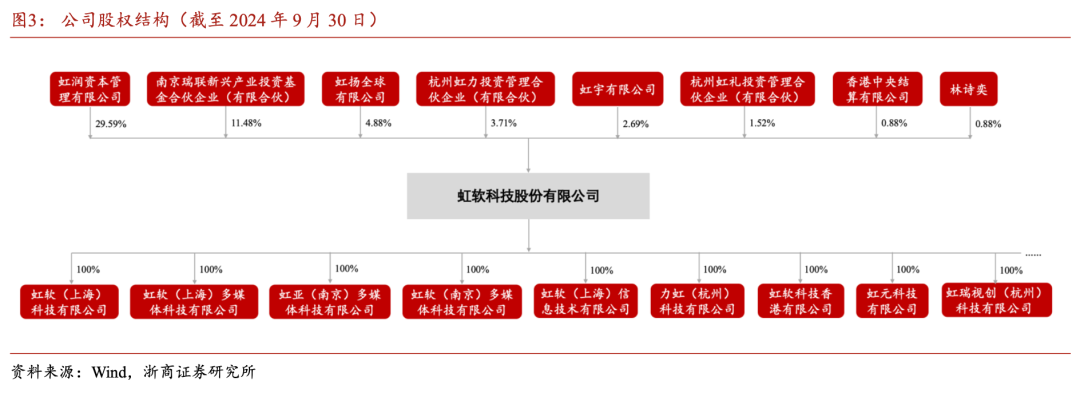

实控人长期持股,坚定公司发展信心。公司实控人为Hui Deng(邓晖)先生,通过虹润资本管理有限公司持有公司29.59%的股权,并通过虹扬全球有限公司持有本公司4.88%的股份。此外,公司乐于同员工分享发展红利,公司股权激励平台杭州虹力投资管理合伙企业(有限合伙)持有公司股份3.71%。

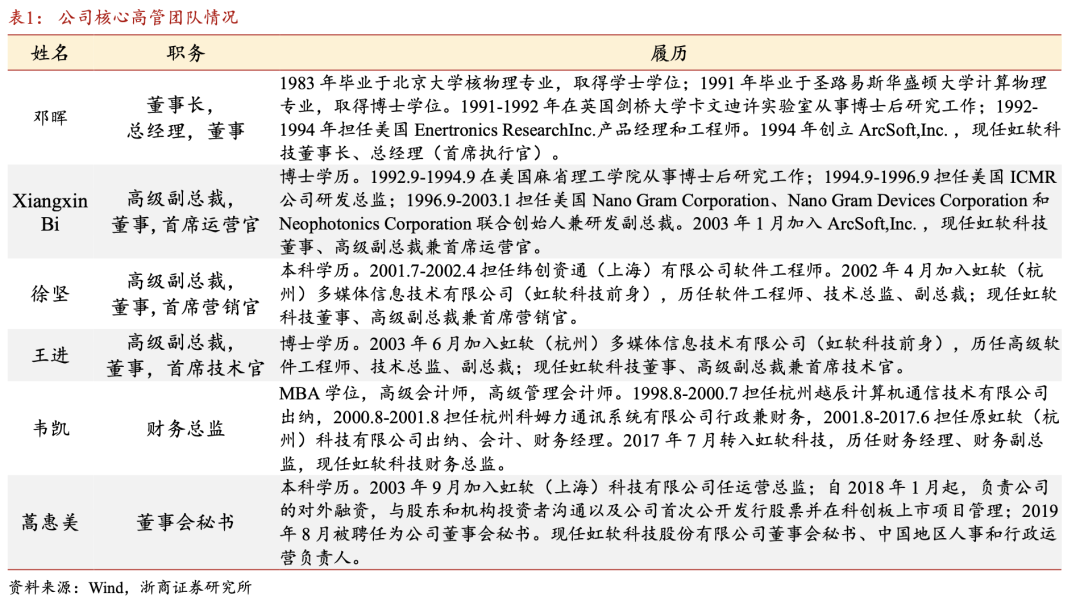

公司核心员工深耕行业多年,团队实力雄厚。创始人邓晖是北京大学原子核物理专业硕士研究生,英国剑桥大学卡文迪许实验室博士后;首席技术官王进是浙江大学CAD&CG 国家重点实验室博士;首席运营官Xiangn Bi是美国肯塔基大学博士,曾担任美国ICMR公司研发总监;首席营销官徐坚曾担任公司软件工程师、技术总监。公司高管技术背景深厚,且均在2003年前后加入公司,核心管理团队稳定。

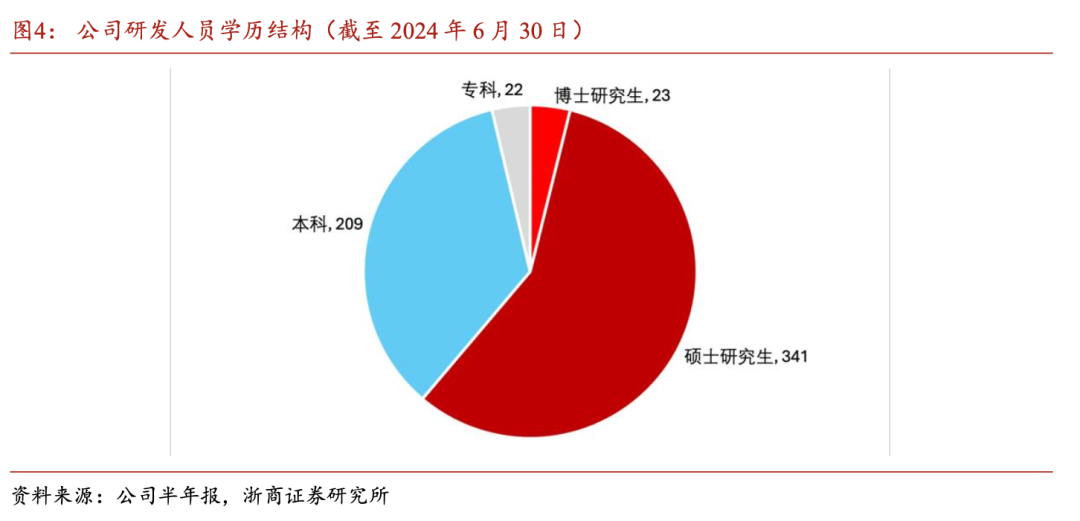

公司持续扩充研发团队规模,保证核心技术优势的不断巩固。截至2024年上半年,公司研发人员数量达到595人,占公司总人数比例为63.64%,同比提升1.04pct。从学历结构看,截至2024年上半年,公司研发人员中硕士及博士研究生合计达到364人,占研发人员比例超过60%。公司研发人员整体实力加强,有望持续巩固公司核心竞争力。

1.3 公司营收规模持续增长,2024年盈利能力持续修复

公司营收保持稳健增长态势。公司2023年实现营业总收入6.70亿元,同比增长26.1%并扭转营收下滑趋势,2016-2023年复合增长率达到14.42%,整体保持稳健增长态势。2024年前三季度公司实现营收5.74亿元,同比增长14.1%。根据公司业绩预告,预计2024年实现营收约8.15亿元,预计同比增长约21.60%。公司利润端恢复增长态势。公司2016-2020年归母净利高速增长,复合增速达32.99%; 2023年,公司实现归母净利润0.89亿元,同比大幅增长53.10%;2024年前三季度公司实现归母净利润0.88亿元,同比增长8.1%。根据公司业绩预告,预计2024年实现归母净利润约1.78亿元,预计同比增长约101.16%。2024 年公司紧跟全球消费电子行业复苏步伐,通过技术和产品创新、市场开拓等多方努力,实现移动智能终端和智能汽车两大业务板块收入的双双攀升, 驱动公司归母净利润同比大幅增长。

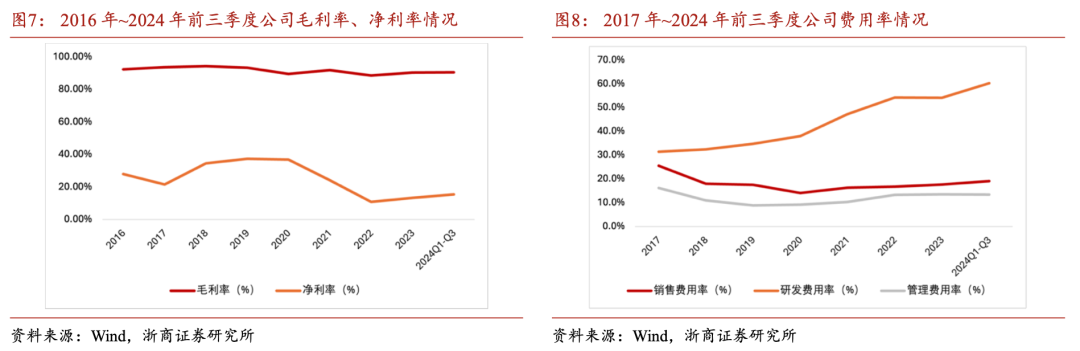

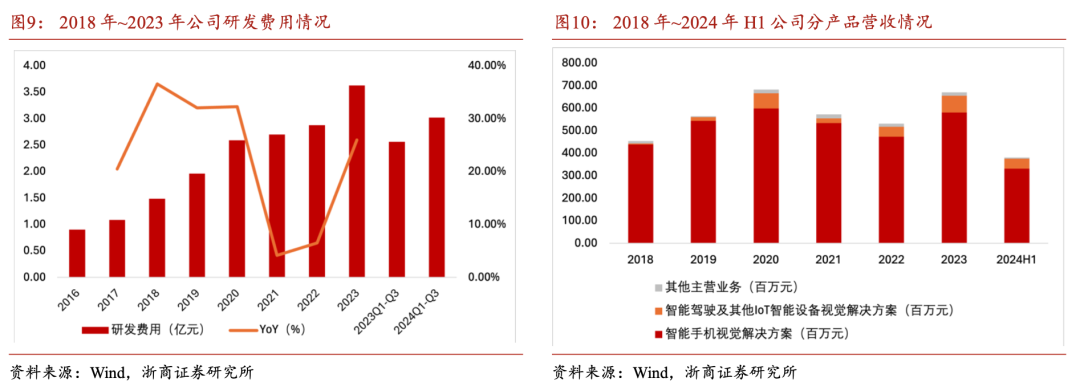

公司毛利率保持高位稳定,净利率显著回升。2023年公司整体毛利率为90.35%,同比提升1.86pcts。2024年前三季度,公司毛利率为90.49%,保持高位稳定。净利率方面,公司在2021年之前保持30%以上,2021、2022年受宏观因素等多方面影响有所下降,2023年为13.17%,同比回升2.44pcts。根据公司业绩预告测算,预计2024年公司整体净利率为21.84%,盈利能力有望显著修复。公司费用控制较好,研发端持续投入。2023年公司研发/销售/管理费用率分别为54.11%/17.62%/13.53%,同比-0.03/+0.84/+0.24pcts。2024年前三季度,公司销售、管理费用率分别为19.0%、13.4%,费用率较为稳定。在研发端,近年持续加大研发端投入,公司2024年前三季度研发费用为3.02亿元,同比增长18.0%。

智能手机端恢复增长,智能驾驶端增速较快。2023年公司智能手机解决方案业务收入为5.81亿元,智能驾驶解决方案业务收入为0.74亿元,分别同比增长22.82%/67.26%。智能手机解决方案是公司业绩基本盘,2023年高端智能手机出货创下新纪录,同时公司在此领域的全链路超域解决方案和推出的夜景、HDR、超分、人像、运动抓拍解决方案实现了量产落地并持续出货,推动智能手机业务实现较好增长。 智能驾驶业务方面,近两年随着前期定点项目不断落地,新增定点数量和量产收入迎来新的发展和增长,2018-2023年该业务复合增速为82.40%。2024年H1,公司智能手机及智能驾驶业务分别实现营收3.32亿元、4336万元,同比分别增长6.43%和93.19%,智能驾驶及其他IoT智能设备视觉方案业务保持高速增长。

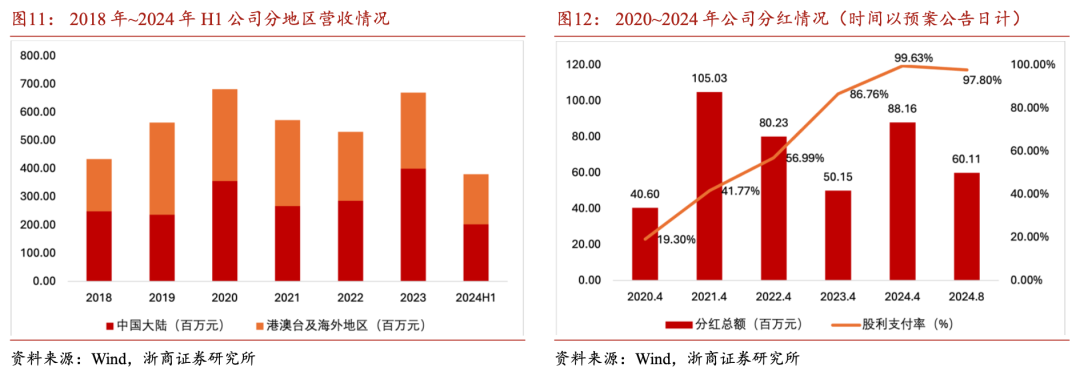

客户均为国际知名厂商,境内境外市场齐头并进。公司主要客户包括三星、小米、OPPO、vivo、荣耀、Moto 等全球知名手机厂商以及国内主要的自主品牌、部分合资及外资品牌汽车主机厂商。2023年,公司境内/境外收入分别为4.00/2.70亿元,同比增长39.92%/9.96%,2018-2023年复合增速分别为9.98%/7.77%。2024年H1公司中国大陆/港澳台及海外地区营收贡献分别为2.03/1.78亿元,同比分别增长6.46%/18.97%,海外市场经营情况显著修复。 公司保持高股利支付率,并实现逐年提升。公司2020-2024年均进行年末分红,2024年股利支付率达99.63%。2024年8月,公司实施年中分红,分红总额为6010.97万元,股利支付率达97.80%。

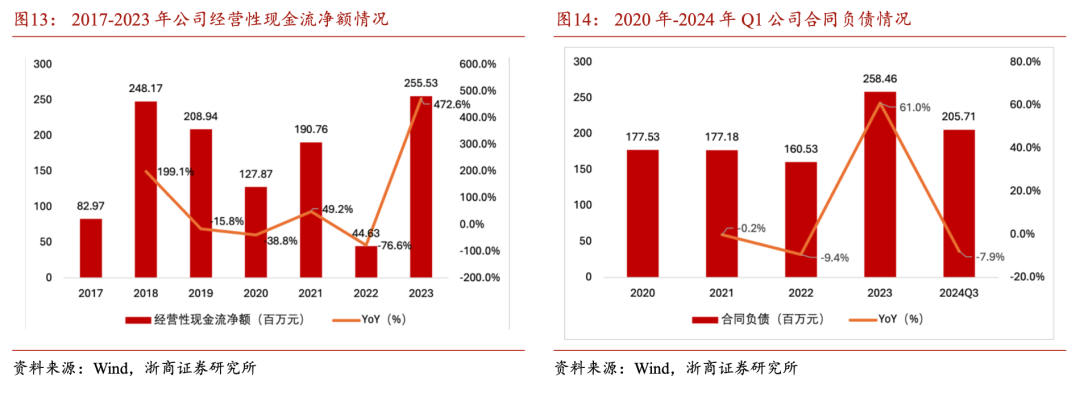

公司年经营性现金流情况大幅好转,保障整体业务良性发展。2023年公司经营性现金流净额为2.56亿元,同比大幅增长472.6%。2020-2022年受宏观环境影响,公司现金流情况明显承压,2023年现金流情况大幅好转,未来有望保障整体业务良性发展,积极把握生成式人工智能带来的市场机遇。公司合同负债同比显著增长,下游业务快速拓展保障未来业绩增长。截至2023年末公司合同负债为2.58亿元,同比增长61.0%,公司在智能手机、智能驾驶等领域业务拓展情况良好。截至2024年Q3末,公司合同负债为2.06亿元,整体维持稳定。

2 AIGC加速端侧渗透,手机+眼镜成为重要场景

2.1 多模态大模型加速迭代,手机侧AIGC应用商业化渗透提速

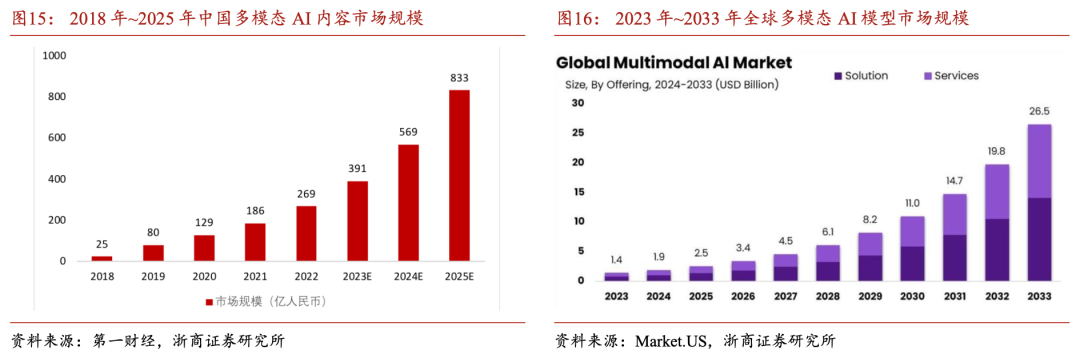

多模态大模型带来AI全新应用场景,多模态内容市场规模有望快速成长。第一财经数据显示,预计至2025年,中国多模态AI相关内容市场规模将达到832.7亿元,2018-2025年复合增长率达65.02%。根据Market.US数据,全球多模态AI模型市场规模有望从2023年的14亿美元增长至2033年的265亿美元,复合增长率达到34.2%。我们认为多模态大模型内容将主要应用于商业定制、医疗、游戏、教育和影视领域。

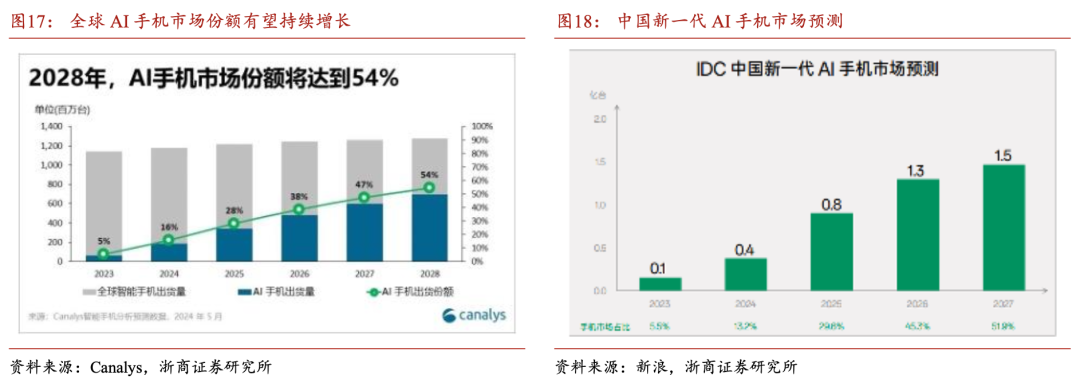

大模型在手机侧落地,催生AI手机市场。生成式 AI 手机是利用大规模、预训练的生成式 AI 模型,实现多模态内容生成、情境感知,并具备不 断增强的类人能力。生成式 AI 手机开启了智能手机发展的新周期,长远看,智能手机会发展为移动智能体。 全球范围来看,据Canalys,2024年全球16%的智能手机出货为AI手机,到2028年这一比例将增至54%,2023年至2028年间的复合增速达63%。在中国市场,据IDC预计,新一代AI 手机所占份额将在 2024 年后迅速攀升,2027 年达到 1.5 亿台,市场份额超过 50%。

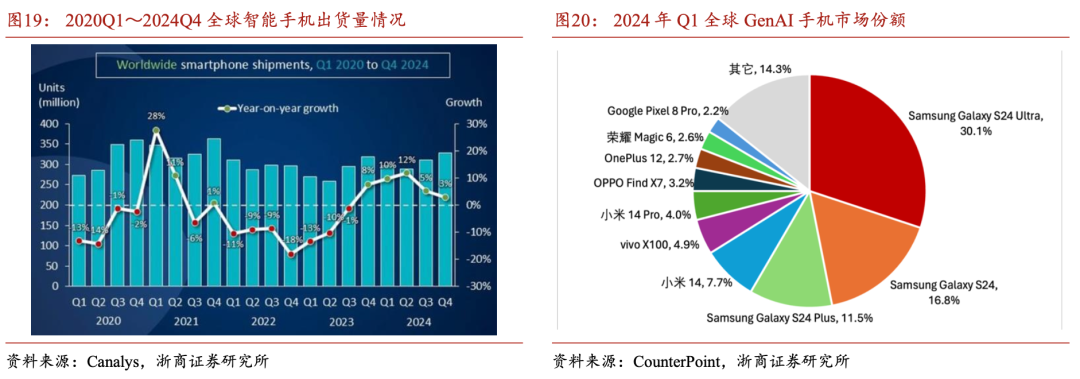

全球智能手机出货情况持续好转。根据Canalys研究数据,2024年第四季度全球智能手机出货量同比增长3%,达到了3.30亿部。市场表现超出预期,连续五个季度实现同比正增长,2024年全年全球智能手机出货量达12.2亿部,同比增长7%,整体市场恢复稳健增长态势。 全球巨头厂商积极布局GenAI手机设备。根据Counterpoint数据统计,2024Q1,GenAI(生成式人工智能)智能手机在全球智能手机销量中的占比从2023Q4的1.3%增长至6%,其中三星GalaxyS24系列在GenAI智能手机畅销榜上占据前3名,合计销量份额达到58.4%。中国品牌在前10名的榜单中占据了6个席位,小米14和vivoX100分列第四和第五,销量份额分别为7.7%和4.9%。

AI助手Project Astra亮相2024谷歌I/O,谷歌加速AI Agent领域布局。在2024年谷歌I/O开发者大会上,谷歌发布了AI智能体项目Project Astra,在演示视频中,Astra能够通过手机摄像头或智能眼镜看到的内容来分析响应语音命令,并成功识别出代码序列、为电路图提出改进建议、能够通过镜头“看到”伦敦国王十字区,并提醒用户智能眼镜的放置位置。 谷歌在Gemini的基础上开发了Astra的原型,可以通过连续编码视频帧、将视频和语音输入组合到事件时间线中以实现更快地处理信息。通过语音模型,谷歌也强化了智能助手的说话能力,让其能够给出更快速的回应。

2.2 AI眼镜功能迭代有望打开市场,公司已与下游厂商深度合作

AI智能交互眼镜作为一个AI生活助手,不仅集成了相机、眼镜、墨镜和蓝牙耳机的多重功能,更专注于为用户提供卓越的智能化音频体验。与侧重于视觉增强的AR眼镜不同,这款眼镜适配运动、户外、工作和学习等多种特定场景。AI智能音频互动眼镜不仅拥有潮流美观的设计,更在佩戴的轻便性上表现出色,因此深受追求潮牌、穿戴舒适度和日常便携性的用户青睐。它将科技与时尚完美融合,逐渐融入用户的现代生活中。 3 入局AIGC,AI商拍有望贡献新成长极

3.1 公司抢抓机遇积极布局AIGC在手机端侧的应用和新产品

大模型参数量小型化和手机芯片算力持续提升,推动AIGC及大模型应用渗透至端侧,公司抢抓机遇积极布局AIGC在手机端侧的应用和新产品。2023年公司研发了扩散模型图像超分辨率、扩散模型图像深度信息和 AIGC星空扩图等解决方案。扩散模型图像超分辨率和深度信息解决方案均运用了 Diffusion 扩散模型,实现了图像超分辨率、画质增强技术以及对图像深度信息的精准计算。

在电商领域公司推出商拍应用,AIGC技术加速融入业务生态。公司基于多年积累的有效语义样本以及丰富的面向商拍应用的新样本集,为智能商拍构建了一套专有的 ArcMuse 计算技术引擎,融合虹软视觉大模型、视觉小模型、CV&CG 技术和计算摄影技术。依托于 ArcMuse 计算技术引擎,公司于2023年Q3上线了 PhotoStudio® AI智能商拍云工作室商品版和服装版,并在第四季度的PhotoStudio® AI 服装版中正式推出了衣服图功能,仅需一张长袖或者短袖衣服平铺图,即可智能生成服装模特展示图。

公司基于AIGC技术,可满足商拍群体的不同细分需求,大幅提升图片编辑效率。对于用户输入的各类真人图、人台图或者商品图,ArcMuse均可高质量生成服装模特展示图和商品展示图,此外还提供一系列 AI编辑功能,包括画质增强、智能美化、魔法擦除、智能补光、随心变形等,在全方位提升商拍图片的美感和质感的同时,可助力用户在效率、创意和成本控制方面取得显著提升。公司PhotoStudio® AI进入字节电商生态,拓展跨境电商客户,持续推进AI商拍业务生态构建。2024年7月,虹软PhotoStudio® AI正式入驻国际化电商平台TikTok Shop,旨在面向全球跨境电商提供高质量的AIGC商业视觉内容创作服务,包括图像生成、视频生成及AI编辑优化,帮助跨境商家更好地实现商品销售和品牌推广。

此次虹软PSAI入驻TikTok Shop,支持面向英国、新加坡、菲律宾、马来西亚、越南、泰国等国家和地区的跨境商家使用。PSAI一方面可以为TikTok跨境电商提供AIGC商拍图片/智能视频生成服务,另一方面也进一步丰富了TikTok Shop应用市场的AI优化工具板块。3.2 公司形成文生视频功能,持续扩充商拍功能矩阵

公司在AIGC领域持续迭代核心技术,目前已形成文生视频能力,有望支持面向商拍的商业视频自动生成。2024年2月,公司核心大模型技术引擎Arcmuse再次升级,推出了视频生成功能,虹软ArcMuse大模型视频生成基于diffusion-transformer技术架构,具备丰富多样的创意力和想象力,并且旨在同时满足商拍用户创造性和可控性要求,ArcMuse着眼于输入图像生成视频。 通过图像,ArcMuse大模型能够捕捉到商品的细节特征、质感、色彩等方面的精确信息,生成更能展示商品真实面貌的动态商拍视频,不仅能够提高观众对商品的理解和认知,还能够增强其对商品的信任度和购买欲望,为商家带来更为直接和有效的营销效果。新引擎具备将静态商品图和平面模特图快速转化为能够多维度展示产品特性的动态商拍视频的能力,目前公司已上线AIGC视频生成功能。

Arcmuse视频引擎有望大幅降低卖家视频制作成本。目前,各大电商平台正全面推进视频化,丰富多元的视频表达能够吸引更多消费者,进而提高购买转化率。然而,传统的人工生产视频成本高昂(高达100-500元/条),而且生产效率有限,难以满足电商平台对大量视频的需求,因此自动化的视频生成成为商家们迫切需要解决的问题。

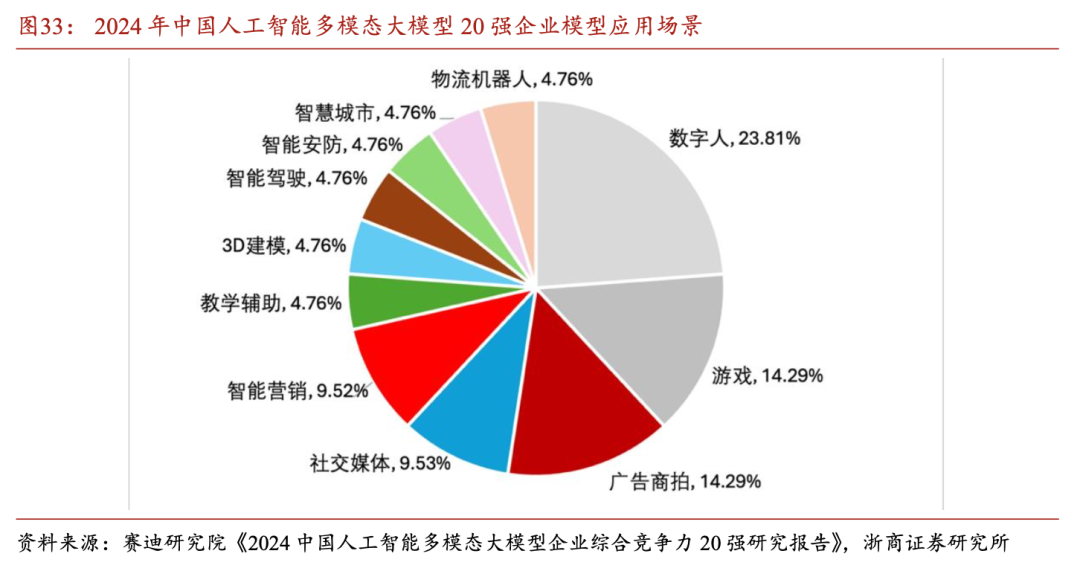

虹软ArcMuse引擎的升级有望为商家提供高效可靠、简单易用的视频自动生成的工具。该引擎不仅使商家能够在短时间内获得大量高品质的商拍视频,满足推广需求,提升商拍视频的制作效率;而且相较于人工成本下降了至少95%,极大地降低了商家视频制作的成本。3.2 市场空间广阔,公司AI商拍对应服装类市场规模可超百亿 广告商拍成为多模态AI重要应用场景。根据赛迪研究院发布的《2024中国人工智能多模态大模型企业综合竞争力20强研究报告》,多模态大模型相较于大语言模型更偏重落地场景,在我国20强大模型企业业务生态中的应用场景可以划分为11类,其中数字人、游戏和广告商拍的占比位居前三,分别为23.81%、14.29%和14.29%,广告商拍已成为多模态AI的重要商业化场景。

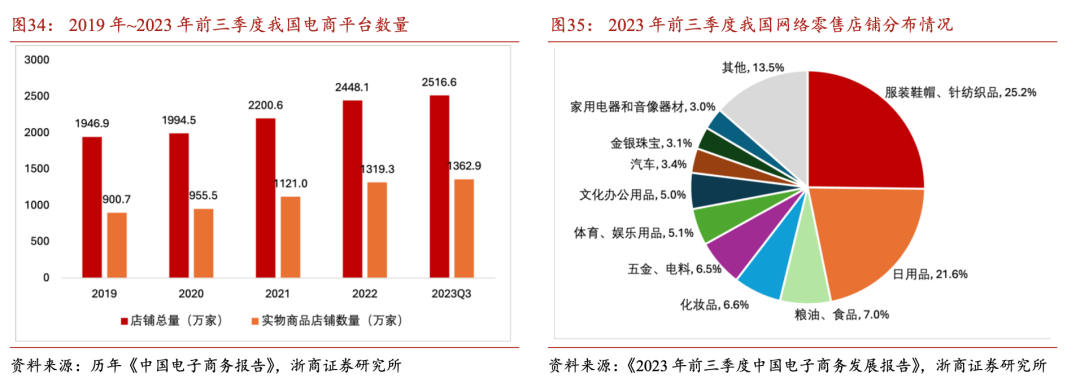

2020年以来我国电商平台数量持续增长,服装鞋帽类店铺数量占比超四分之一。根据历年《中国电子商务报告》,我国电商平台店铺数量从2019年末的1946.9万家增长至2023年Q3末的2516.6万家,其中实物商品店铺数量从2019年末的900.7万家增长至2023年Q3末的1362.9万家,占店铺总数比例约为54.16%。

从店铺类型看,截至2023年第三季度末,我国网络零售店铺中,主营服装鞋帽、针纺织品类的店铺数量占比达到25.2%,其次为日用品类和粮油、食品类,占比分别达到21.6%和7.0%,实物类电商平台有望受益于多模态AI的应用,降低商拍和宣传成本。

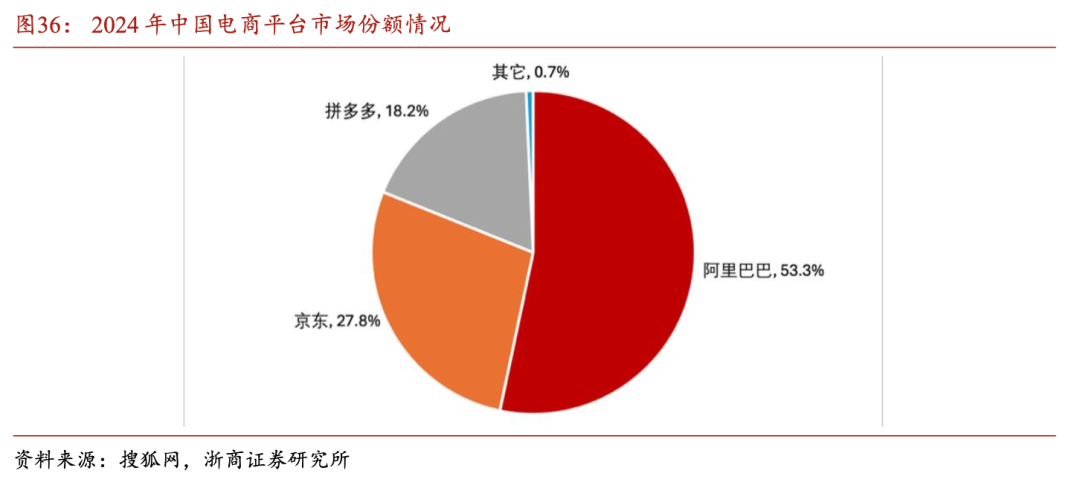

公司AI商拍业务抢占我国电商平台重要流量入口。根据搜狐网数据,目前阿里巴巴占据我国电商平台龙头地位,市场份额达到53.3%,其次分别是京东和拼多多,此外美团、苏宁易购等平台也在中国电商市场中占据一定的份额。公司已与阿里巴巴旗下电商平台形成深度合作,有望占据AI商拍先发优势。

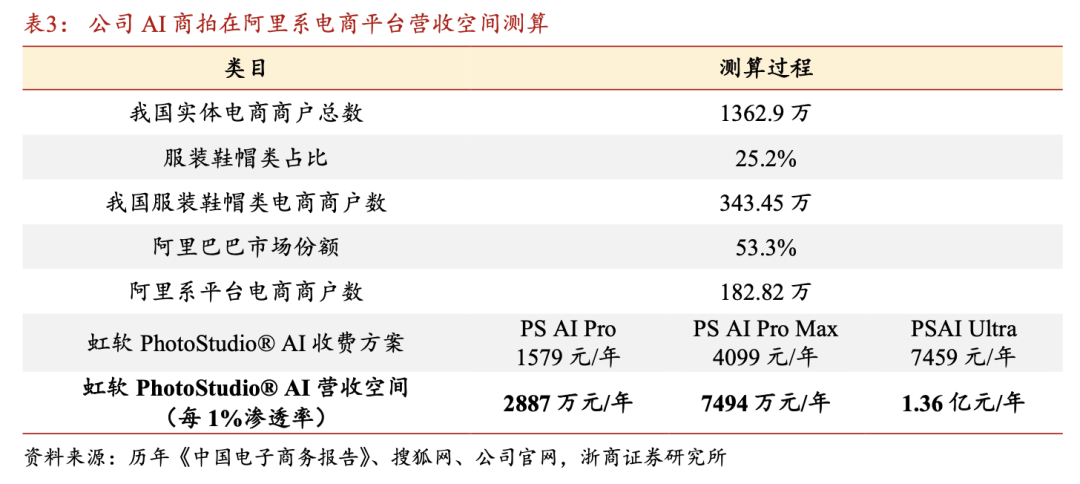

经测算,公司AI商拍业务有望贡献显著业绩增量。针对电商平台服装鞋帽类店铺,根据《2023年前三季度中国电子商务发展报告》,我们取1362.9万作为实体电商卖家数基数,以及25.2%为服装鞋帽类电商商铺占比,参考阿里系53.3%的市占率,则虹软AI商拍方案对应的阿里系潜在卖家数约有182.82万家。考虑PhotoStudio® AI的三种订阅模式(Pro、Pro Max和Ultra),则三种收费模式下每1%的用户渗透率可为公司带来每年2887万/7494万/1.36亿元的营收增量,总空间有望超50亿元。

TikTok跨境电商全球卖家数量超1500万,公司AI商拍业务空间可超百亿。根据公司披露信息,目前TikTok Shop海外卖家数量超过1500万,我们参考国内电商服装鞋帽类占比25.2%,则我们预计公司AI商拍对应的TikTok Shop数量约有378万家,则三种收费模式下每1%的用户渗透率可为公司带来每年5967万/1.55亿/2.82亿元的营收增量。 4 公司整体业务基本盘稳固

4.1 手机业务企稳复苏,Turbo Fusion技术推动手机摄影升级

2023年公司智能手机业务企稳复苏,Turbo Fusion商业化有望推动主营业务重回增长赛道。2021-2022年,公司智能手机视觉解决方案营收出现下滑,2023年实现营收5.81亿元,同比增长22.8%,呈现显著的复苏态势。公司紧跟智能手机拍摄需求的升级潮流,持续引领行业技术发展。2024年H1公司业务实现营收3.32亿元,同比增长6.43%,2023年公司加速推进自研Turbo Fusion技术的产品化落地,未来有望推动主营智能手机业务规模的持续增长。

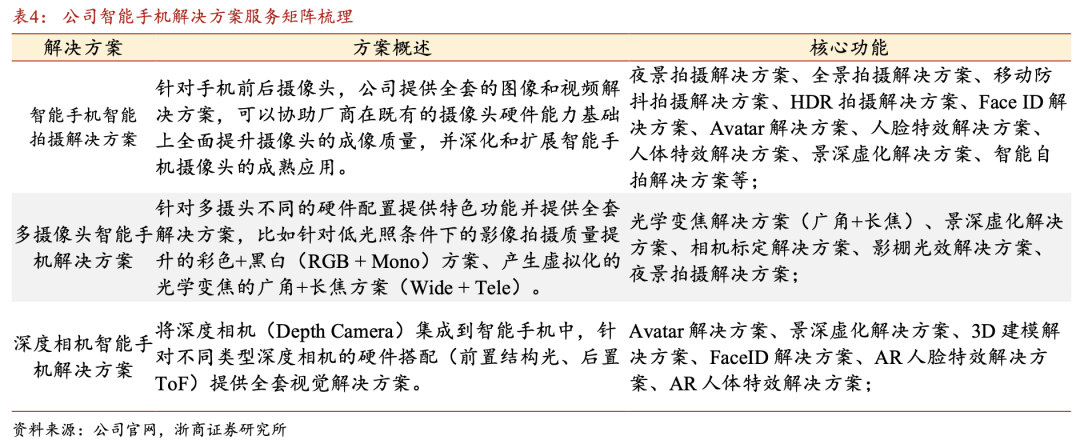

公司智能手机解决方案主要包括智能手机智能拍摄解决方案、多摄像头智能手机解决方案、深度摄像头智能手机解决方案。基于多年来的技术积累,公司在智能手机端提供的相关算法针对各个主流硬件平台(高通、联发科、三星等)在性能上均做了深入优化,大幅降低解决方案的硬件门槛,公司方案在高通和联发科的主流中低端平台实现巨量出货记录。

公司紧跟智能手机拍摄需求的升级潮流,持续引领行业技术发展。2015年公司和手机厂商发布了业界第一款RGB + Mono的后置双摄头手机,在业界掀起双摄像头热潮;2017年,公司和手机摄像头模组厂商、平台处理器厂商紧密合作,协助多家手机厂商发布了业界搭载基于结构光的深度相机智能手机,引领推进智能手机深度相机技术的发展。

4.2 智能驾驶业务快速增长,有望受益高通市占率提升

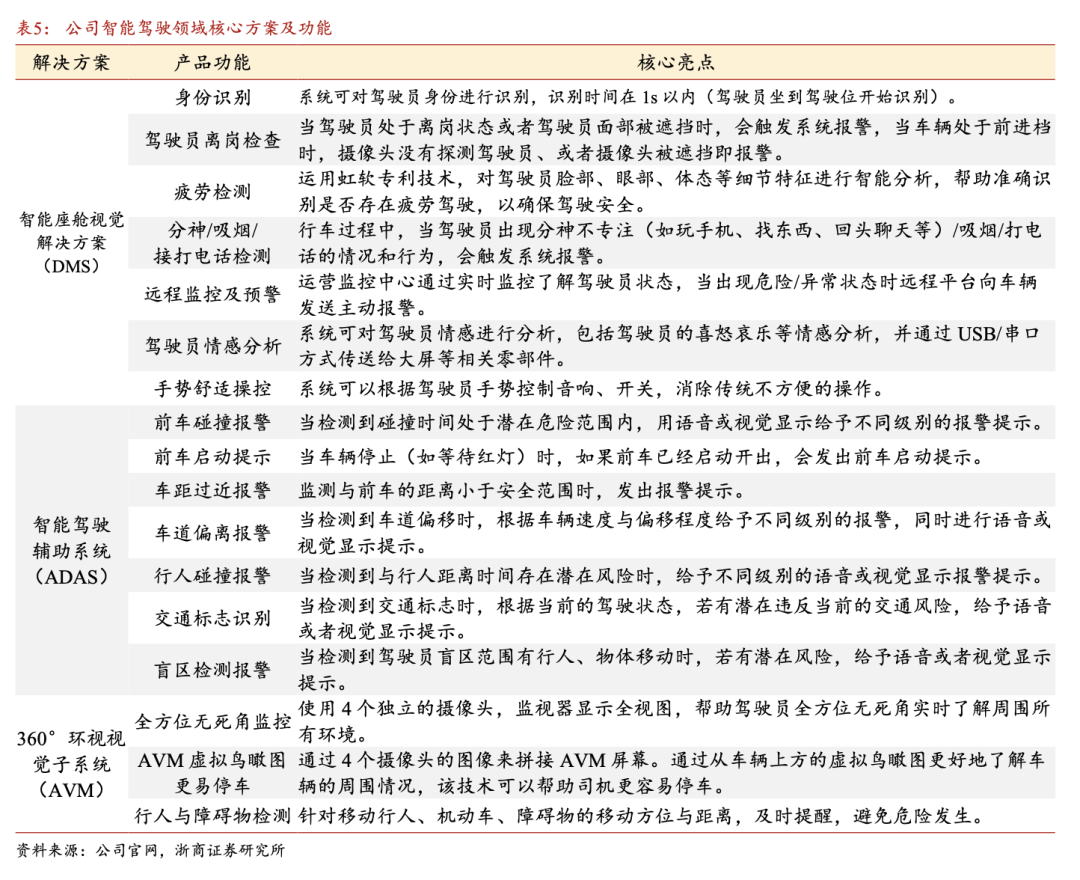

公司依靠对行业演进规律和技术更迭的理解,成熟有效的产品落地能力,正横向大力推进在智能驾驶领域的落地。在该领域,公司为客户提供 VisDrive®一站式车载视觉软件解决方案,目前已经成为国内基于高通智能座舱平台上的主流视觉算法供应商。 2022、2023年公司智能驾驶相关业务实现快速增长。2023年公司智能驾驶及其他IoT智能设备视觉解决方案业务实现营收7429万元,同比增长67.3%,2019-2023年复合增长率达到44.43%,近两年公司快速拓展智能驾驶及可穿戴设备赛道市场,有望成为公司智能手机业务之外的新增长点。2024年上半年,公司智能驾驶及其他IoT智能设备视觉解决方案实现营收4336.4万元,同比大幅增长93.19%。公司舱内解决方案与高通形成深度合作,未来有望受益于高通平台高市占率实现持续增长。根据观研天下数据,2023年上半年我国乘用车智能座舱市场占比最高的是高通,其中高通-8155占有率约为10%,高通-其他占比为26%,其次为NXP和瑞萨;盖世汽车研究院数据显示,2024年第一季度,高通依然占据我国座舱域控芯片品牌装机量排行第一,市场份额达到62.0%,相比2023年全年市场份额持续提升(2023年市占率为59.2%)。

公司亮相2024高通汽车技术与合作峰会,车载AI应用有望加速商业化落地。2024年5月底,公司系列技术产品亮相2024高通汽车技术与合作峰会,公司在会上演示了基于高通8155、8295等座舱芯片平台研发的驾驶员监控系统(DMS)、乘客监控系统(OMS)、视觉互动系统(Interact)等智能座舱视觉解决方案。此外公司基于高通8650和8620等智驾平台,推出了系列舱外智能创新产品,包括先进的环境感知系统和ADAS智能驾驶辅助系统,能够满足L2+级别的智能驾驶需求。公司基于多年智能驾驶领域技术积累,已形成智能座舱视觉解决方案(DMS)、智能驾驶辅助系统(ADAS)、360°环视视觉子系统(AVM)功能矩阵。针对智能驾驶辅助系统,公司方案通过前向摄像头,ADAS视觉子系统可以实时识别前方车辆、行人和车道线,检测本车与前车或行人之间的距离、方位及相对速度,以及本车在车道中的位置,并由此做出预警判定,从而为安全驾驶提供辅助作用。 公司360°环视视觉子系统(AVM)方案可实现车周360度全景鸟瞰图并且无视野盲区。传统的基于图像的倒车影像系统只在车尾安装摄像头,只能覆盖车尾周围有限的区域,而车辆周围和车头的盲区增加了安全驾驶的隐患。公司的360度全景环视子系统能够与视觉传感器相互协同配合,形成全车周围的一整套的视频图像,显示在中控台的屏幕上,让驾驶员清楚查看车辆周边是否存在行人、移动物体、非机动车、障碍物并了解其相对方位与距离,帮助驾驶员轻松停泊车辆,可提高驾驶员从容操控车辆泊车入位或通过复杂路面,有效减少刮蹭、碰撞、陷落等事故的发生。

2023年公司持续迭代 VisDrive®一站式车载视觉软件解决方案。伴随着智能座舱芯片的发展,智能座舱SoC芯片的 CPU、DSP、NPU、GPU等内核算力获得大幅增强。公司将继续与高通等主流厂商合作,基于这些主流的方案平台更新迭代 VisDrive®一站式车载视觉软件解决方案,把视觉融合的自动泊车(APA)、记忆泊车(HPA)等泊车辅助功能迁移到座舱中,实现舱泊一体的完整解决方案,并进一步将智驾(ADAS)和泊车辅助功能(APA、HPA)整合为中高端芯片平台的一体化行泊视觉解决方案。

公司前装软硬一体车载视觉解决方案获全球定点,舱外方案产品化进程加速。2023年,公司面向舱内的前装软硬一体车载视觉解决方案 Tahoe 系列产品获得多家国内外主机厂的合作项目,在帮助主机厂满足国内外 DMS 法规要求的主动安全功能同时,还可搭载公司智能座舱软件,在舱内智能互动及舒适性功能方面为主机厂提供可快速量产的可行选择。目前,Tahoe系列产品已经获得数家海外车厂多款车型的全球量产项目定点。

2023年,公司面向舱外的前装软硬件一体车载视觉解决方案 Westlake产品化进程加速,通过精益化软件架构设计与开发集成,达成了单颗 SoC 行泊车功能一体的产品化开发目标。在行车方面,AEB等安全类的功能根据区域性法规和行业标准需求进行了迭代;ACC、LCC、ILC等舒适类的功能在复杂场景中的性能表现得到进一步优化;L2+类的功能高速领航辅助已完成开发部署,并在实车测试中表现出色。以上功能均通过了阶段性里程累计测试,行车类功能性能显著提升,视觉感知算法达到准量产水平;在泊车方面,基础的垂直、水平、斜列车位泊车功能持续提升,同时机械车位泊车功能通过全新的感知及规控算法得以实现。

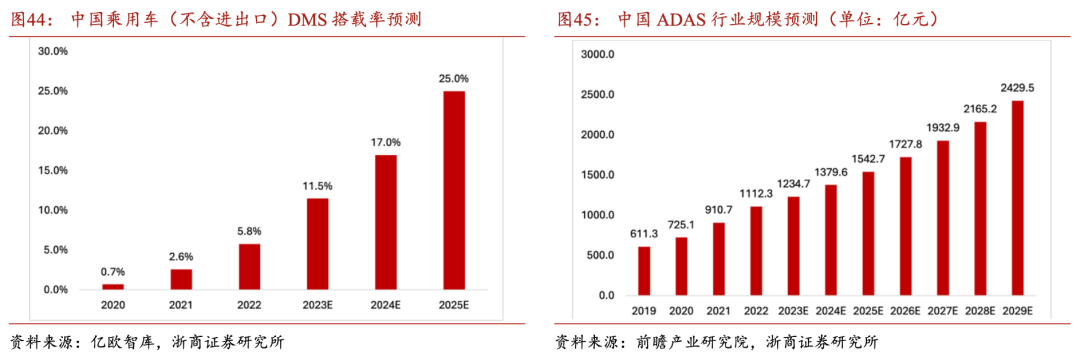

从车载DMS和ADAS系统看,我国智能驾驶市场规模有望保持较快增长态势。在车载DMS(Driver Monitor System,驾驶员监测系统)领域,DMS主要利用系统感知能力监测并理解人类司机的驾驶状态,对不规范驾驶行为进行及时的多维干预,以提供有利于驾驶安全的辅助功能。根据亿欧智库数据,2021年中国乘用车DMS装配率达到2.6%,同比增长271.3%,预计2025年其装配率可达25%,2020-2025的复合增长率则可高达81.5%。

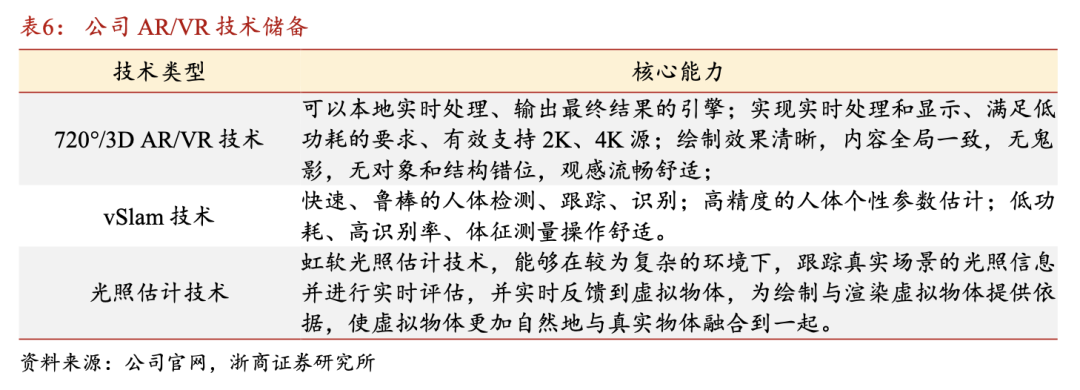

近年来,我国ADAS的市场规模正在不断扩大。随着人们对安全驾驶的需求不断增加,越来越多的消费者开始关注并选择配备ADAS的汽车。这一趋势推动了市场的发展,使得该行业的市场规模逐年增长。根据前瞻产业研究院统计数据,近年我国ADAS的市场规模呈现出稳步上升的趋势,在2022年的市场规模已经达到了910.70亿元,其增长率为25%。预计2029年将达到2429.52亿元左右。4.3 基于视觉能力,公司前瞻性布局XR核心技术 公司前瞻性布局了 XR 领域,从标定、感知、交互和视觉呈现四个维度构建了一套完整的虹软空间计算技术体系,为客户打造了一站式、全方位的产品解决方案。公司在大力更新技术的同时,也与多家业界头部厂商保持密切沟通和交流,持续扩大技术合作生态圈。

3D VR内容的获取和显示是虚拟现实技术中体现沉浸感的主要方式,公司利用十多年的计算机视觉核心算法和引擎的研究成果,实现了鲁棒、快速的3D内容的摄取和显示引擎,其绘制效果清晰,内容全局一致,无鬼影,无对象和结构错位,观感流畅舒适。当前引擎可以支持720度全视角,同时实现10公分超近距清晰深度效果显示。

公司持续优化基础技术指标,并已将大部分核心技术嵌入到了 OpenXR 框架中,为客户和开发者提供丰富、灵活且易于整合的产品组合。针对头显 SLAM 和手柄 SLAM,公司提升了定位和跟踪精度,为用户在虚拟现实和混合现实环境中提供更准确、稳定的体验。SLAM解决方案为设备提供定位和环境感知能力,使用户能够在现实世界和虚拟世界之间无缝切换。针对视频透视(VST)相关算法,公司将整个流程的时延优化到了业界领先水平,使得人眼通过头显观测到的动作和实际的动作时延大幅缩短,进一步提升了佩戴者的临场感体验。

公司XR 头显手眼联合交互技术融合手势交互技术(用户可通过手势动作来控制虚拟物体)和眼动追踪技术(跟踪用户视线,并根据其注视点进行相应操作),通过分析手部、眼部的运动轨迹及其关系,实现手眼协调的交互操作,给用户提供了更自然和直观的交互方式,让用户可以通过手势和视线来操控虚拟世界。

5 盈利预测与估值

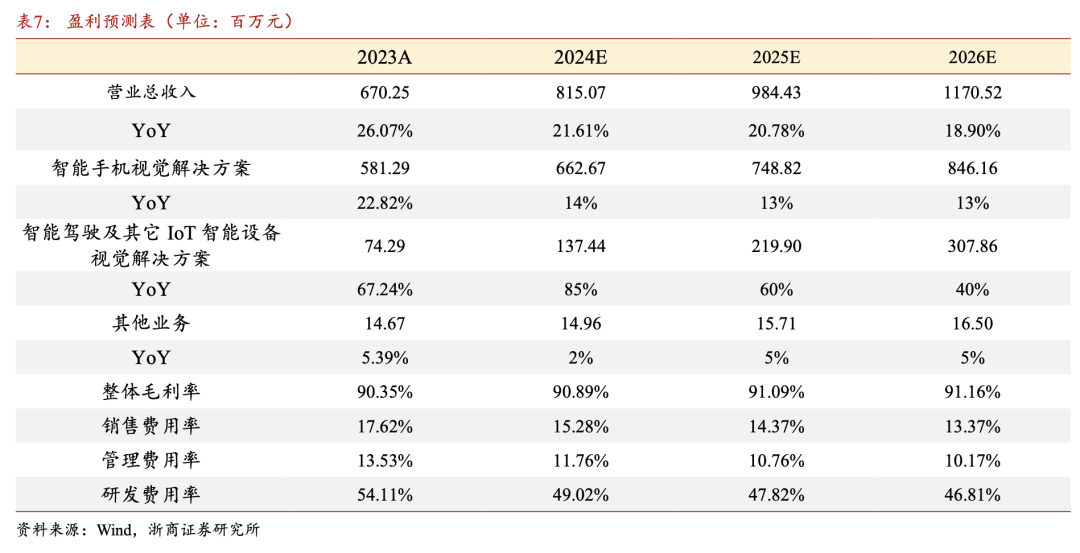

营业收入:公司作为多模态AI龙头厂商之一,核心AI技术积淀深厚,产品服务矩阵完善,未来公司整体业务有望受益手机端生成式AI应用的加速渗透,叠加公司在智能驾驶、可穿戴设备等领域快速拓展而实现业务增长。我们预计公司 2024-2026 年营收持续提升,增长率分别为21.61%/20.78%/18.90%,对应营收分别为8.15/9.84/11.71亿元。

智能手机视觉解决方案:在智能手机视觉解决方案领域,公司基于多年在视觉AI领域的技术积累,长期保持行业优势地位,2023 年受益于下游行业需求复苏实现业务显著增长,未来随着手机端AIGC功能加速渗透,相关业务有望保持较快增长态势。我们预计公司 2024-2026 年智能手机视觉解决方案业务营收增长率为14%/13%/13%,对应营收分别为 6.63/7.49/8.46亿元。

智能驾驶及其他IoT智能设备视觉解决方案:公司基于在智能手机领域的技术优势,2018年以来积极布局智能驾驶、可穿戴设备等领域业务,2022、2023年公司智能驾驶及其他IoT智能设备视觉解决方案业务营收规模均实现大幅增长,随着高级别自动驾驶渗透率提升,以及AI结合可穿戴设备的技术不断迭代,公司相关业务有望保持告诉增长态势。我们预计公司 2024-2026 年智能驾驶及其他IoT智能设备视觉解决方案业务营收增长率为 85%/60%/40%,对应营收分别为1.37/2.20/3.08亿元。

其它业务:我们预计公司其它业务2024-2026 年营收增速分别为 2%/5%/5%,对应营收分别为14.96/15.71/16.50百万元。

毛利率:近年来公司整体毛利率水平维持高位,未来随着核心产品的竞争力不断提升,叠加新行业持续拓展和AIGC功能矩阵完善,有望推动毛利率持续提升。预计公司 2024-2026 年整体毛利率分别为 90.89%/91.09%/91.16%。

费用率:我们认为随着公司收入规模提升以及运营能力的持续优化,销售及管理费用率有望得到控制。我们预计公司2024-2026 年销售费用率分别为15.28%/14.37%/13.37%, 管理费用率分别为11.76%/10.76%/10.17%,研发费用率分别为49.02%/47.82%/46.81%。

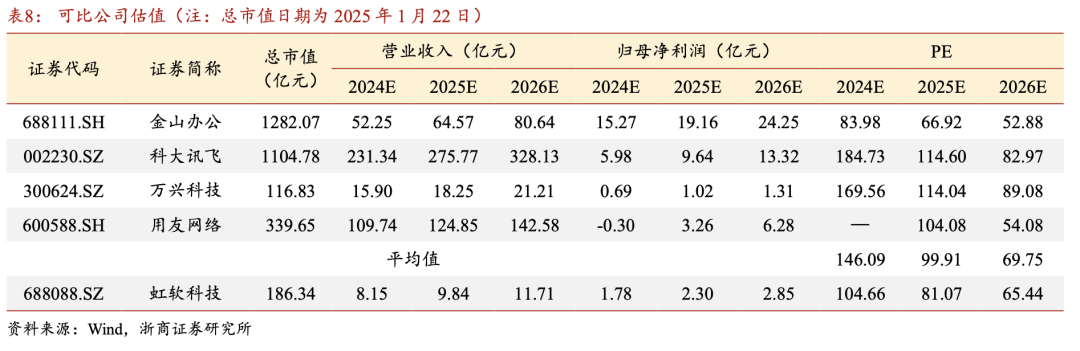

我们采用相对估值法对公司进行估值,我们选择AI垂类应用厂商金山办公、科大讯飞、万兴科技以及用友网络作为可比公司。2024 年可比公司平均 PE 为 99.91倍,考虑公司未来AI产品有望快速渗透,以及净利润有望保持较快增长态势,我们认为公司估值存在较大提升空间,给予公司 2024 年100倍 PE,目标市值229.85亿,首次覆盖,给予“买入”评级。

6 风险提示

1、下游智能手机复苏不及预期:2023年公司移动智能终端视觉解决方案业务占营收比重较高,且该业务受下游智能手机行业景气度影响显著。若智能手机行业复苏不及预期或高端手机占比提升不及预期,或对公司业绩表现造成不利影响;

2、行业竞争加剧的风险:视觉人工智能市场已有众多企业入局,面对技术的快速迭代和市场难度提高,如果公司无法在与其他厂商的竞争中保持优势,或将面临业绩下行的风险;

3、AI赋能不及预期的风险:公司积极投入AI应用落地,研发费用持续走高,如果相应投入未能得到预期回报,公司收入或将受到影响。

【浙商计算机】

公安备案号 51010802001128号

公安备案号 51010802001128号