-

人福医药,118亿!新东家入主,武汉医药巨头,翻身了!

一股 / 01月19日 14:40 发布

有着“中国巴菲特”之誉的段永平曾说:“企业文化能够管到制度管不到的东西。”

他的言外之意是,企业文化对一家企业至关重要。

但曾经,由武汉当代集团控股的麻醉药龙头——人福医药却是一个反例。

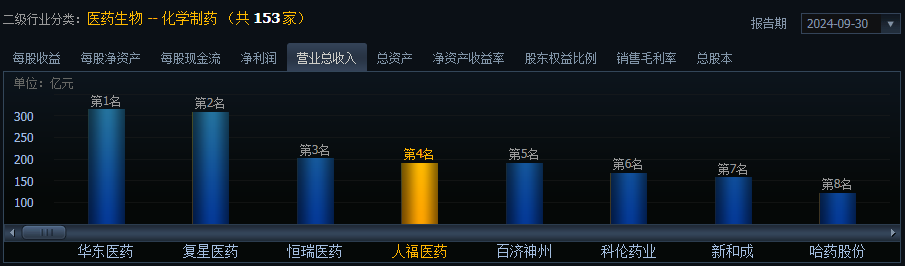

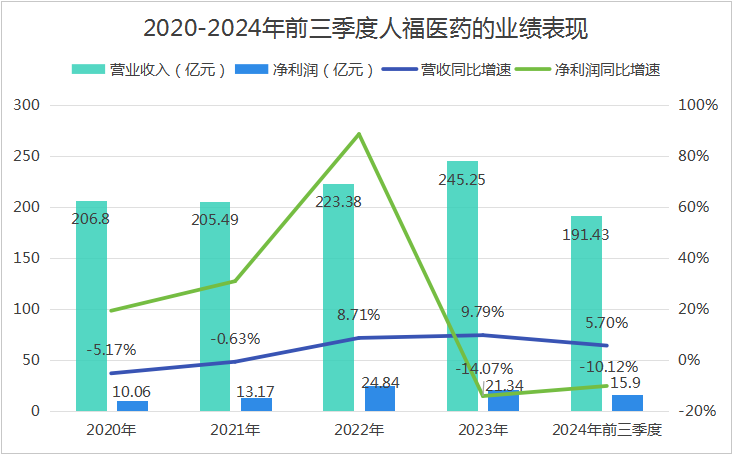

作为一家和恒瑞医药同期建厂的公司,人福医药从最早不到1亿元营收,增长至2023年的245亿元营收,成为现在化学制药行业规模排名头部的企业。

尽管公司经营较为出色,其前任控股股东当代集团却一直是被诟病的一点。

近年来,由于当代集团深陷多元扩张的经营困境,在债务挤压下,其不仅多次减持人福医药的股份,而且违规占用资金,给企业经营造成不利影响。

一直到2025年1月16日,当代集团终于扛不住了!不得不签署重整投资协议,人福医药因此迎来易主。

人福医药这是被谁接管了?

招商科创:斥巨资118亿,拿下人福医药23.7%的股权表决权。

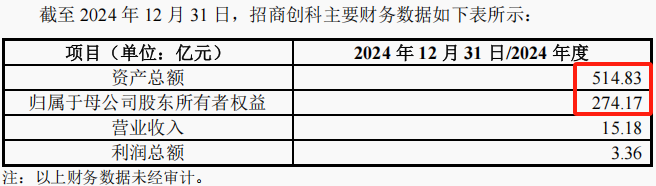

能拿出118亿的人,一看就来头不小,招商科创是一家百年央企,主营业务聚焦医疗健康、生物制造、合成生物等领域。

截至2024年年底,其虽然业务规模不算大,但账面总资产、归母所有者权益分别达到了514.83亿元、274.17亿元,比人福医药还富裕。

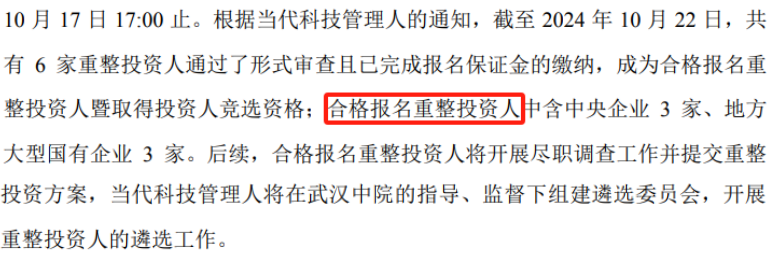

而且值得一提的是,人福医药最终由招商科创接手,是经过一轮轮筛选的。

一共有6位合格投资人参与竞选,包括3家央企、3家地方大型国有企业,而经过评委最终评审,才由招商创科胜出。

这让我们不禁好奇,人福医药为何那么抢手?

人福医药的经营价值无疑是投资人关注的重点。

第一,高筑产品护城河。

众所周知,企业护城河是能够保持长期稳定经营最核心的东西,像茅台的品牌力、片仔癀的绝密配方、长江电力在三峡大坝的特许经营权,都是它们所独有的护城河。

而人福医药主营麻醉镇痛药物所具有的行业壁垒,便是公司能够阻挡竞争对手的护城河。

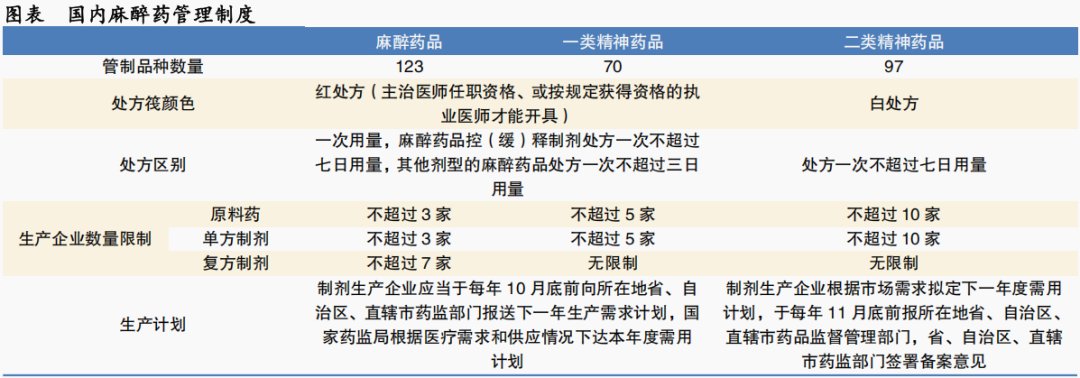

一方面,由于麻醉药(含精神药)具有成瘾性、依赖性,所以由国家进行严格管控,其中最高“管制”级别的麻醉药,甚至规定生产企业最多不超过7家。

这就使人福医药拥有了良好的市场竞争格局。就拿应用最广泛的麻醉药芬太尼系列产品为例(又叫阿片类镇痛药),人福医药的市占率达到40%以上。

而且,人福医药属于国内最大的麻醉药生产企业,2023年实现麻醉药销售规模67亿元,比恒瑞医药、恩华药业等同业企业的规模都大。

另一方面,公司作为一家医药企业,还能通过产品创新形成专利护城河。

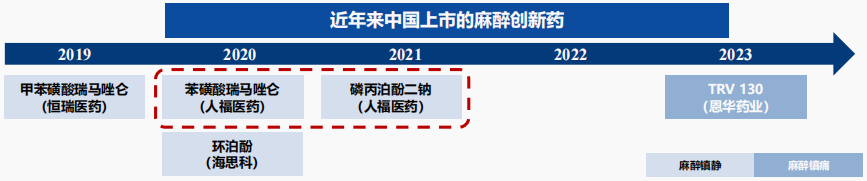

目前国内麻醉药行业一共5款创新药上市,其中人福医药就有2款,分别为苯磺酸瑞马唑仑、磷丙泊酚二钠,这就使得公司在这两个产品领域实现100%市场独占。

第二,具有稳定的盈利能力。

除了护城河外,盈利能力是衡量一家企业经营价值最核心的财务指标。

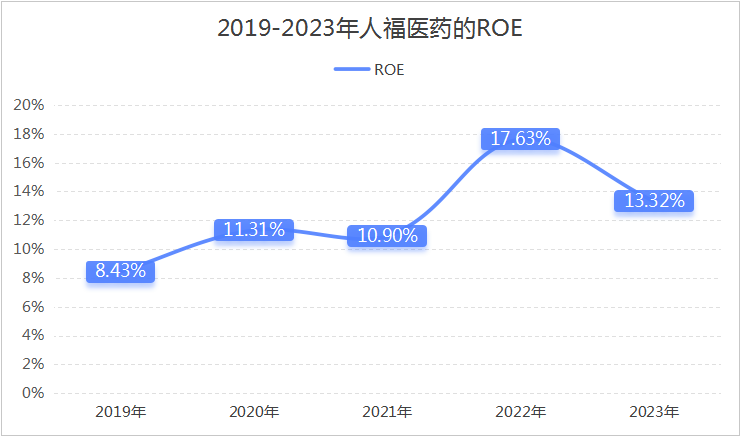

其中,最常用的便是ROE,即股东权益回报率,被认为是巴菲特最爱的指标。

最近5年,人福医药的平均ROE达到了13.32%,明显超过了巴菲特筛选公司10%的标准线。

如果放在整个医药行业来看,这份盈利能力其实非常难能可贵。

因为最近几年在面临一些行业挑战的情况下,医药行业的ROE是下滑的,2019年-2023年由8.08%下滑到7.03%,而人福医药的ROE却由8.43%提升至13.32%。

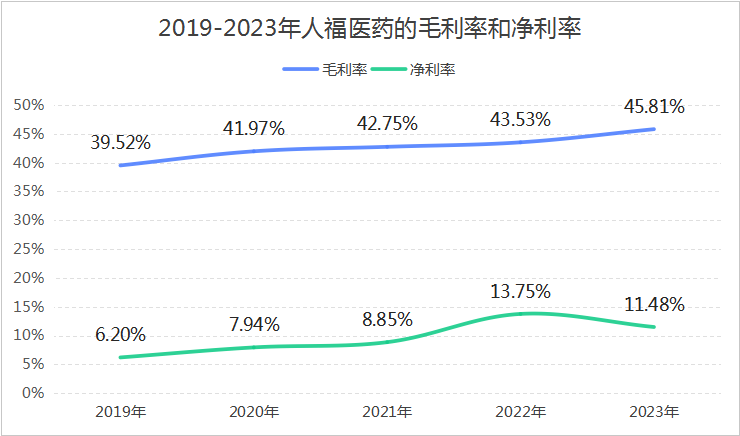

因此,在人福医药高ROE的背后,我们其实能看到公司盈利最核心的一点,即产品盈利能力的稳定,包括毛利率和净利率在最近几年都呈提升趋势。

截至2023年,公司毛利率、净利率分别达到了45.81%、11.48%。

这就不得不提到人福医药所具有的“抗集采”能力和管理控费能力。

其中“抗集采”是因为麻醉药本身作为受管制药品,定价往往都有规定,所以就不会参与药品集采,从而避免了集采竞价而使毛利率维持稳定。

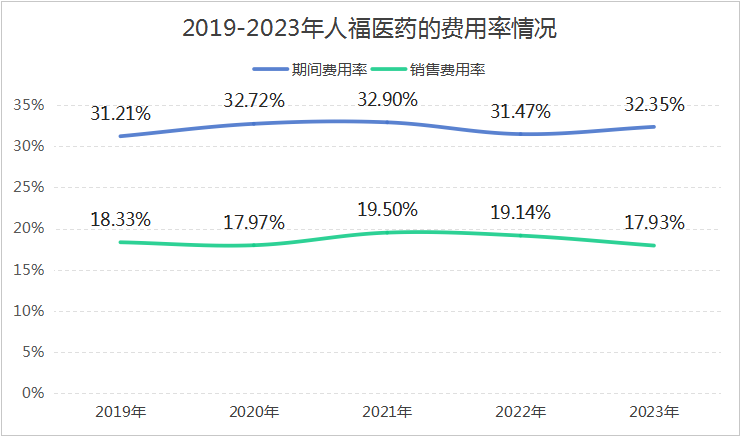

管理控费能力则体现在公司极其稳定的费用率上面,2019年以来人福医药的期间费用率一直维持在31%-32%左右,就连销售费用率也一直保持稳定,将费用控制到了极致。

既如此,人福医药的价值显然是值得认可的。

只不过,落脚到业绩上可能会有人疑问,为何公司最近几年的成长性却不太好?

2020年以来,公司营收最大增速不超过10%,而且在2023年、2024年前三季度净利润增速还是下滑的。

但经过分析就能发现,人福医药的业绩变化只是一种表象,公司更“真实”的成长反而被误解了。

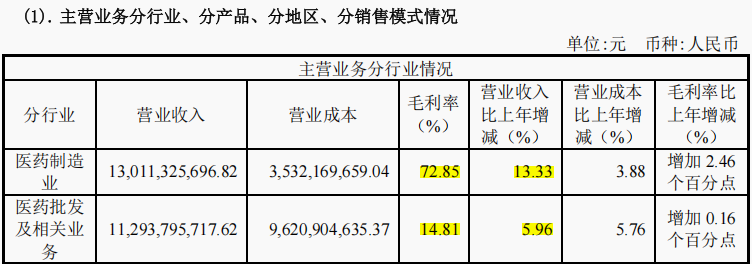

这是因为,当前主要是医药批发业务在一定程度上拖慢了公司收入的增长,而截至2023年,医药制造业务的收入已经恢复到了两位数增长,说明公司的制造业务增长没有太大问题。

(截取自人福医药2023年年报)

除此之外,2023年,医药制造业务、批发业务的毛利率分别为72.85%、14.81%,由两大业务巨大的盈利差异也可以看出,制造业务才是人福医药发展的重点。

而在制造业务收入快速增长的情况下,要不是公司2022年因为出售资产产生了较高的投资收益、2024年前三季度还有汇兑损失影响,净利润也不会突然下滑。

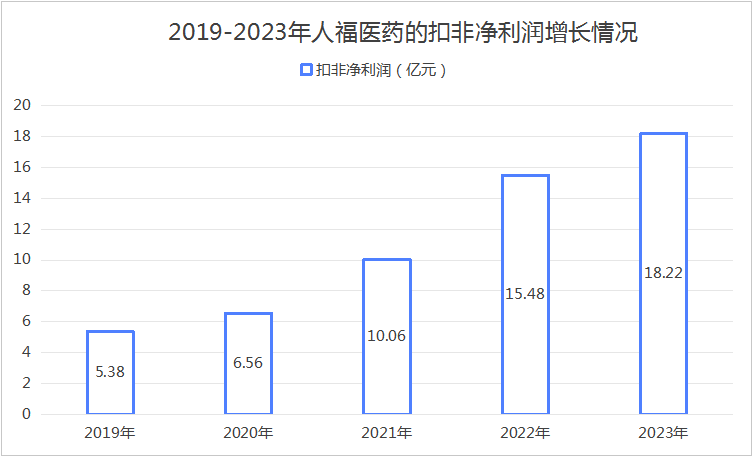

反之,扣非净利润更能证明公司真实的盈利状况。

2020-2023年,公司的扣非净利润年均复合增速达到了35.66%,明显超过了同期的营收和净利润增速。

所以,人福医药的成长性其实比我们看上去要好,还是和公司较高的经营价值相吻合。那么,未来,随着“新东家”的接手,人福医药有望继续保持自身的价值,开启新的成长之路。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号