-

麦格米特,算力、AI服务器双龙头,供货英伟达,麦格米特,摊牌了!

一股 / 01月18日 20:15 发布

数据中心究竟有多耗电?

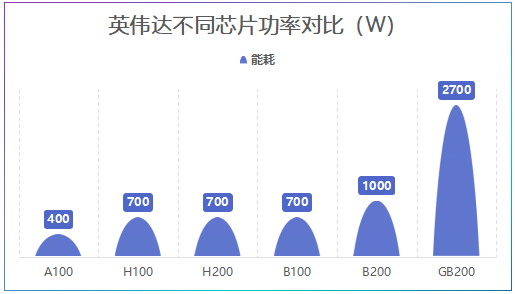

以英伟达单个GPU为例,A100峰值功耗为400W,而高阶B200功耗提高到了1000W,GB200更是突破2000W。

2000W什么概念?相当于一个10W瓦LED灯连续工作200个小时,不间断照明8天多。

如此高的功耗集中在数以万计的服务器上,同时全天候运行,数据中心的能耗规模可想而知。

特别是进入2025年,AI大模型商业化加速落地,其运行需要强大的算力支持,因而高耗能的芯片在数据中心大规模应用,能耗急剧攀升。

2022年全球数据中心总耗电量接近4600亿千瓦时,预计2026年将达到10000亿千瓦时,翻倍式增长。

换句话说,AI应用加速落地势必带来功耗的提升,而这直接推动了电源需求的增长。

例如,普通服务器之间需要2个800W的服务器电源,而AI服务器需要4个1800W的服务器电源,用量翻倍。

同时,服务器电源价格也在上涨,普通服务器电源单价在0.9-1.9元/W,而AI服务器电源提高至10.4-10.5元/W。

所以,服务器电源产品有望迎来量价齐升的局面,像麦格米特、欧陆通、科士达、科华数据等电源头部企业均有望迎来业绩的释放。

但是,释放业绩的关键在于谁能率先拿下大客户。

比如,歌尔股份、蓝思科技、立讯精密之于苹果链;再比如,神州数码、润和软件、软通动力之于华为链。

目前,英伟达占据全球GPU超80%的市场份额,可以说谁能拿下英伟达,谁就会先释放业绩弹性。

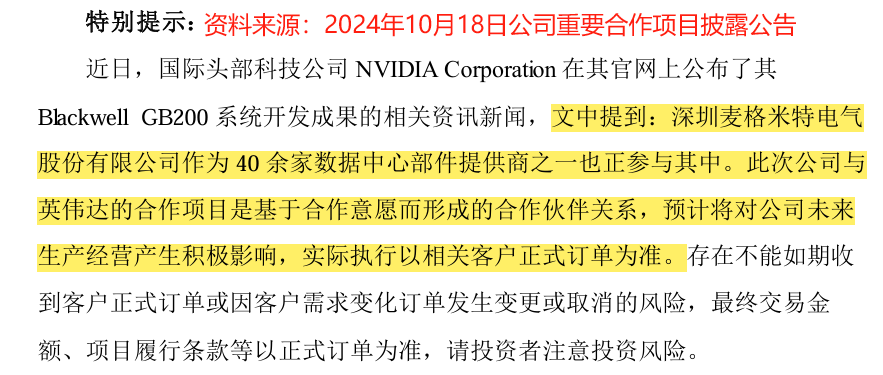

刚刚,麦格米特表示已经与英伟达达成合作,这无疑增强了公司业绩增长的可能性。

不免好奇,在众多企业中英伟达为何选中了麦格米特?

答案在于“研发”二字。

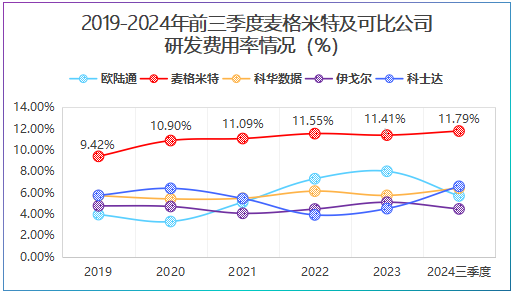

2024年前三季度麦格米特研发费用达到6.96亿元,同比大增33.33%。

尽管麦格米特这一研发费用不足北方华创、中芯国际的一半,但研发费用率高达11.79%,远超北方华创、中芯国际。

与同行相比,麦格米特研发费用率更是高比例地存在。2024年前三季度,欧陆通、科士达、科华数据研发费用率仅在6%左右。

麦格米特这种高研发投入并非偶然。

过去五年,公司研发费用率一直处于10%以上的水平,2019-2024年前三季度公司累计研发投入32.64亿元,占同期净利润之和的99.06%。

凭借这一高研发投入,公司服务器电源产品进展很是迅速。

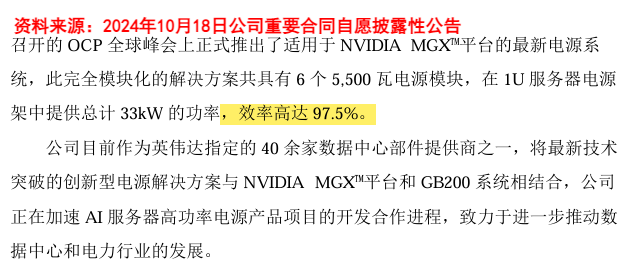

基于与英伟达的合作,公司推出了适用于NVIDIA MGX™算力平台的最新电源系统,并配有6个5500W电源模块,可在1U服务器电源架中提供33kW的功率,效率高达97.5%。

不过,凡事都有两面性,高额的研发投入,也大大侵蚀了公司的利润空间。

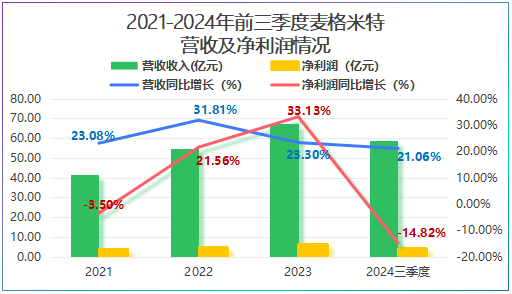

2024年前三季度,公司实现营收59.03亿元,同比增长21.06%,实现净利润4.11亿元,同比下滑14.82%,陷入增收不增利的困境。

这与过去几年麦格米特的强劲增长势头形成鲜明对比。

2019-2023年公司净利润从3.89亿元迅速攀升至6.29亿元,同比增速从-3.50%提升至33.13%。

不仅如此,跟同行比起来,公司业绩属实有些掉队。

欧陆通2024年前三季度营收同比增长28.95%,净利润同比大增264.94%,伊戈尔2024年前三季度营收同比增长28.78%,净利润同比增长27.21%。

不过,隐忧不止于此。

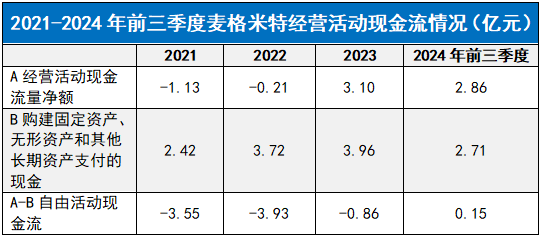

2024年前三季度,公司经营活动现金流量净额为2.86亿元,同比下滑10%。

同时,2021-2023年公司经营活动现金流远不能覆盖因购建固定资产、无形资产等资本性支出,自由活动现金流一直为负,公司处于长期失血状态。

现金流失血的同时,公司盈利质量也“面露难色”。

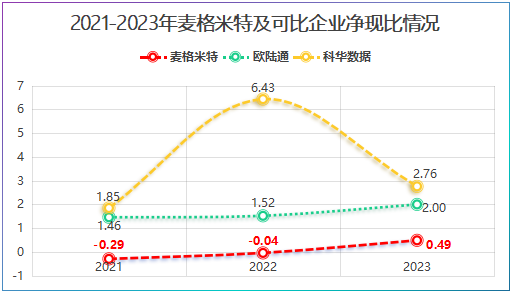

尽管,麦格米特ROE从2021年的12.38%提高到了2023年的15.52%,超越了欧陆通、科华数据、伊戈尔等对手。

但从盈利质量上看,麦格米特净现比2021-2023年一直小于1,甚至低至0以下,反观欧陆通、科华数据净现比均大于1。

所以,高研发投入大大吞噬了公司的利润空间,进而导致现金流处于失血状态。

但从竞争的角度讲,高技术产品更能赢得市场青睐,这也是麦格米特能拿下英伟达的原因。

当下,最为重要的是麦格米特能否扭转现金流下滑的局面以继续支撑高额的研发投入?

不论是利润还是现金流,都离不开公司的产品。要想增厚利润、扩充现金流,关键在于产品的下游需求。

从公司产品结构上看,麦格米特仍有望改善现金流以支撑高额的研发投入。

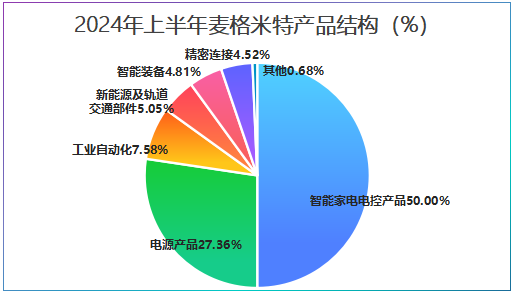

第一,智能家电

公司智能家电电控产品包括变频家电功率控制器、空气源热泵控制器、智能卫浴整机及部件等。

2024年上半年,该业务实现营收20.1亿元,占总营收的比重为50%,是公司第一大利润来源。

2024年以来,在AI人工智能快速渗透下,家电智能化趋势越来越明显,预计2023-2030我国智能家电市场规模年复合增速将达到10%-15%区间,仍具成长性。

据2024年中报,公司其智能家电电控产品已斩获多家国际龙头厂商订单,前三季度,公司合同负债同比大增70.2%。

随着订单开始加速释放,公司有望稳住业绩增长的基本盘,以增厚利润。

第二,AI服务器电源

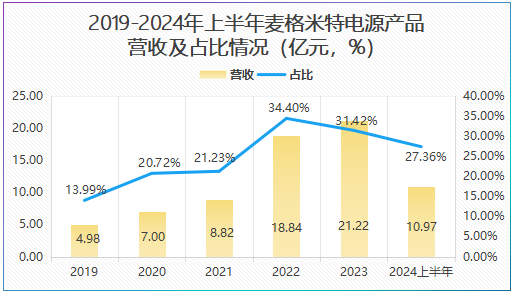

电源产品是公司爆发潜力最大的业务,2019年,公司电源产品营收仅为4.98亿元,而到了2023年,这一数字增长至21.22亿元,翻了三倍多。

目前,公司电源产品涵盖医疗、工业、光伏储能以及服务器等领域,客户包括西门子、ABB、小米等头部厂商,在手订单充足。

其中,服务器电源或将为公司未来业绩增长带来更多的成长空间。

尤其是公司正与英伟达在共同研发测试AI服务器电源产品,一旦产品规模化量产,由于其高利润率,业绩贡献预计会超过智能家电电控业务。

所以,利润的短期下滑并不意味着公司没有未来,而是麦格米特在加大研发投入,布局未来市场过程中的阵痛。

随着AI大模型的发展浪潮,公司电源产品需求将进一步释放,其有望扭转当前困局,迎来业绩的新一轮增长期。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号