-

刘晨明:春节前规避中小盘,节后布局春季躁动行情,4月是决断关键期

股海鲸鱼 / 01月17日 21:59 发布

1月15日,广发证券策略研究首席分析师刘晨明 在广发证券2025年财富资本云上论坛分享了2025年A股投资策略。

投资作业本课代表整理了要点如下:

1、海外绝大部分市场,在绝大部分时间里,指数走势与基本面ROE是匹配的。少数五六次出现流动性推动的水牛。A股历史上最明显的水牛出现在2014年底到15年上半年。

总之过去30年,流动性推动的水牛大概五六次。总结这些情况,流动性推动牛市的第一必要条件是有流动性,关键是要有一个不可证伪的故事或逻辑,让人们相信未来ROE会起来,这是推动流动性牛市的核心点。

2、不管是小盘股还是中盘股,在春节到的胜率,在过去15年数据里都是极高的,小盘指数是100%上涨概率,中盘指数是93%。

春节之后,是可以把握这波反弹的,春节到这个所谓真正意义上的春季躁动。

3、年初这一周通过下跌消化一定悲观预期后,这个位置上也不用太恐慌,大概率不会像24年年初那样出现持续下跌风险。

4、从到政治局会议,再到四月底一季报这段时间,(大中小盘股)胜率都不高,不管是上涨概率还是期间平均涨幅为负,都不是好的投资阶段。

5、4月决断的最终目的是决断ROE能否整体起来,ROE、PPI趋势如何。

需要考虑各种政策方向,如地产政策、刺激消费人口政策、对冲海外加关税风险政策等,但都离不开财政资金支持。

刘晨明,广发证券策略首席分析师,有超10年政策、股票市场策略研究经验,分别拿下2023年、2024年新财富最佳策略分析师第一名。

刘晨明表示,2025年政策环境下,我们处于衰退末期到复苏早期过渡阶段,市场最大外部环境特点是政策不够,还可以再加。但PPI、ROE想全面回升短期难度大,可能只能托底。这种状态在2025年很难被证伪。

刘晨明还特别指出,红利是为数不多不需要择时、可以长期配置的资产。过去30年全球牛市画像

多数从偏自上而下的角度看,大家最关注的问题之一是流动性推动的牛市,即所谓的“水牛”。其主要背景是当期基本面及ROE可能是一般的,但对于远期的展望较好。在这种情况下,市场在流动性推动下能走出牛市。

因此,我们先来复盘古今中外典型的流动性推动型市场。

先看海外情况。我们分析了十多个主要资本市场过去30多年的运行情况,研究其指数走势与ROE的关联度。

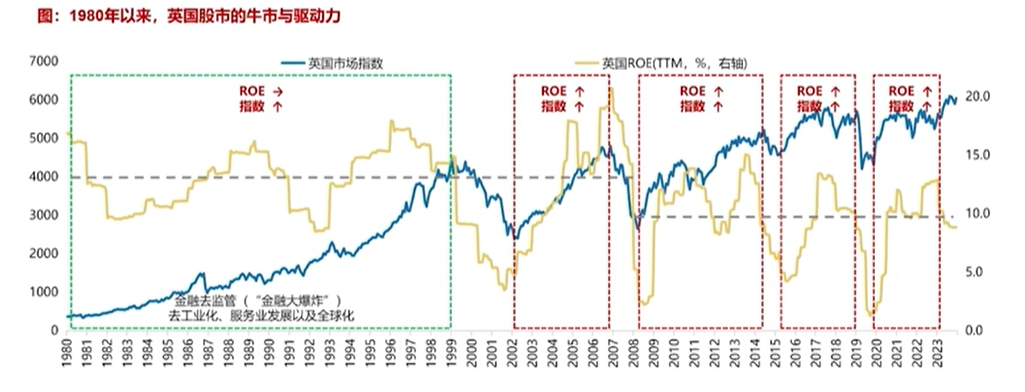

英国在80到90年代出现过流动性推动的牛市,当时股票市场ROE不断波动,但指数一路向上,背后有金融创新、金融自由化、流动性助力等因素,也是经济转型的一部分。

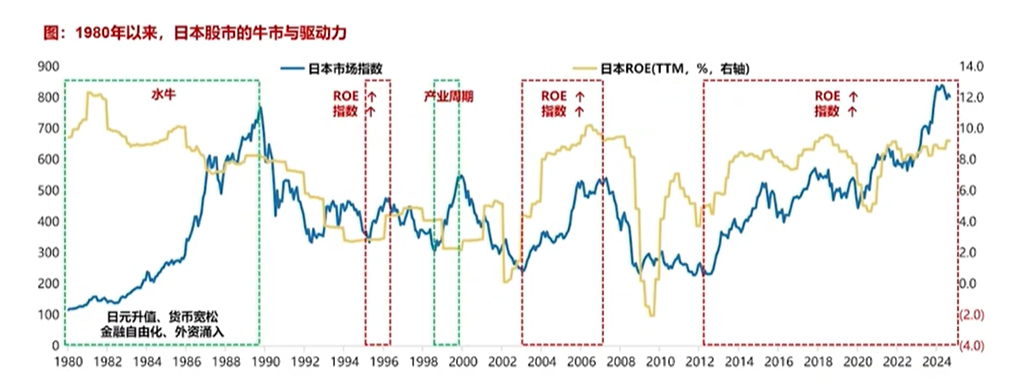

日本在80年代也出现过因汇率升值、资本流入、资本全球化带来的流动性推动市场。

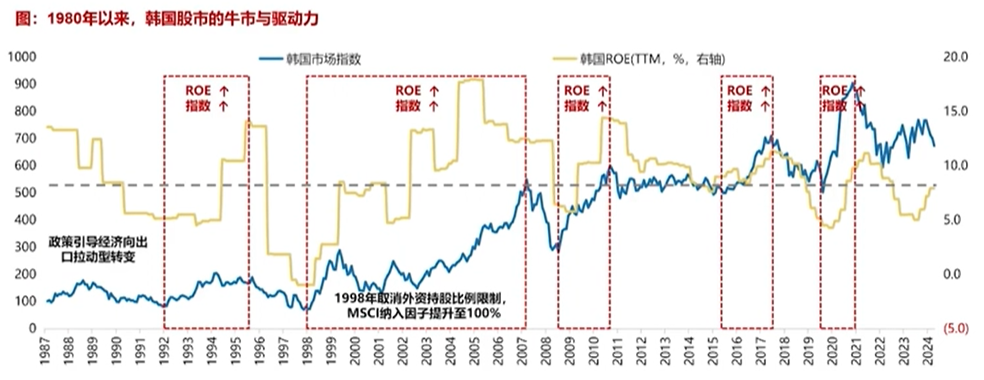

再看韩国,其并未出现过水牛行情。

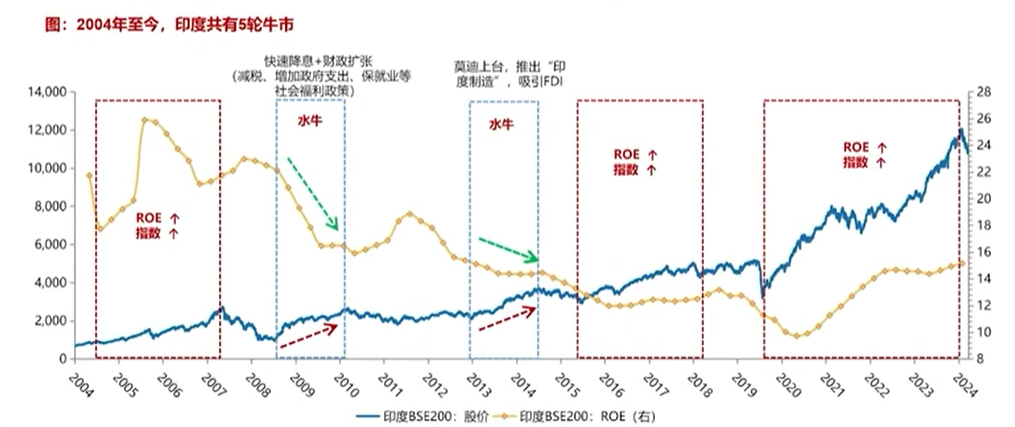

印度则在绿色箭头所示位置出现过两次ROE下行,但因经济转型政策和流动性宽松,出现了流动性推动的水牛。

新加坡市场和越南市场基本跟随ROE走势。

复盘这些主要市场后发现,绝大部分市场在绝大部分时间里,指数走势与基本面ROE是匹配的。少数五六次出现流动性推动的水牛,这是海外的情况。再看A股。A股历史上最明显的水牛出现在2014年底到15年上半年,当时PMI、ROE往下,但行情波澜壮阔,这是唯一一次持续时间较长的,其他持续一两个月的不算趋势性行情。

综上,过去30年,流动性推动的水牛大概五六次。总结这些情况,流动性推动牛市的第一必要条件是有流动性,可能来自货币政策宽松如降准降息,或金融创新。比如14到15年A股市场,出现过HOMS交易系统、伞型信托、表外杠杆资金等金融创新产物。

不过,有流动性还不充分,关键是要有一个不可证伪的故事或逻辑,让人们相信未来ROE会起来,这是推动流动性牛市的核心点,让人们认为未来是不可证伪的,从而推动市场。

这两类资产形成水牛的可能性较大

回到当前情况,我们看A股市场这几类主要资产。

一般把A股分为三类,

经济周期类,如互联网、白酒、保险、股份行等,这是A股较大权重;

稳定价值类,最典型的是高股息或红利;

自下而上景气成长类,如国产替代、AI、困境反转即消费刺激等,这些是自下而上结构性景气度方向。现在看下来,刚才提到水牛过程里需一个不可证伪的大故事和逻辑,而在第一类资产蓝色里,我觉得最缺乏故事和逻辑,让大家认为整体经济周期和IOE能很快起来,目前暂时没有。

且第一类资产投资者结构太专业,主要是国内机构、外资,甚至hedge fund可做空的钱在里面。所以第一类资产想形成真正水牛,难度最大。

换句话说,在第一类资产难形成水牛情况下,我觉得指数层面水牛就很难推进,因为第一类资产是指数最重要权重。第二类第三类资产,我觉得流动性推动概率较大,尤其是第三类,因为第三类里有很多大不可证伪逻辑存在,如AI应用相关不可证伪,国产替代相关不可证伪,这些最容易受流动性推动,受资金推动。

对应的第二类可能,因为它是为数不多能跟债券对标股票类资产。当债券利率下行多、下行快,债券收益率不断降低时,第二类红利类高股息资产相对吸引力和性价比可能提升,所以第二类也会吸引过剩流动性和资金配置。

所以在这三个类别资产里,第一类基本不太可能形成水牛,而第二类和第三类有可能被流动性推动。

25年初下跌风险不大

对于广义财政空间,在2025年,至少目前来看是不能被证伪的,不像24年年初直接就觉得不行了。因为在当前环境下,我们看到不管是蓝部长的新闻发布会、财政部的新闻发布会,还是李强总理的达沃斯论坛讲话,再到经济工作会议的公开文件,都提到要提高赤字率,也提到赤字还有很大空间。

从市场风险角度来讲,大概率不会像24年年初那样出现持续下跌风险。年初这一周通过下跌消化一定悲观预期后,这个位置上也不用太恐慌,这是我觉得今年年初状态与24年年初的主要区别。春节前要规避中小盘,

春节前几个交易日或节后开始布局

但另一方面,大家可能还关注中小股票调整,偏中小盘。因为中小盘不是元旦,而是大概在12月中旬就开始调整了。比如看典型中小盘指数,中证1000、国证2000,这些典型指数都是从2024年12月中旬开始一路下跌。这符合预期,因为这里最关键的是每年1月31号会出现年报预告截止日,一般情况下,历史上12月到1月,中小股票压力都会比较大。

今年这次也不例外,从12月中旬就开始调整到现在,靴子落地点,大概率应该在一月底,这次因春节比较早,所以一月倒数第二周,可能所有年报预告、减值、ST等风险都会暴露出来,迅速落地。

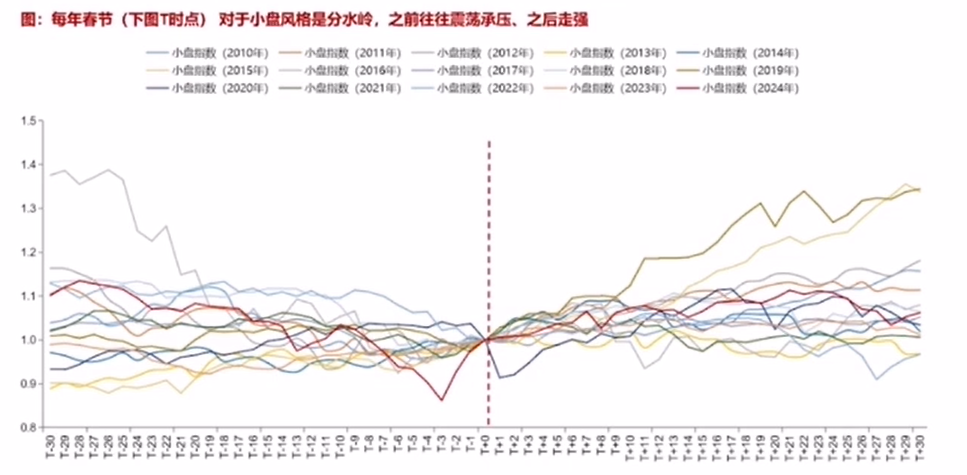

所以还有一个很大概率的事儿是,在每年春节到阶段,我们会发现会出现全年胜率最高的一件事,即小盘指数上涨,在红色背景下,我们看到是百分之百,这是在所有日历项里我发现最高的一个。

春节到,即春节前年报预告、减值计提等靴子落地后,春节期间这些风险也告一段落,潜在风险和不确定性也落地后,大家从春节后开始展望政策预期、一些产业主题。

所以这个时候不管是小盘股还是中盘股,在春节到的胜率,在过去15年数据里都是极高的,小盘指数是100%上涨概率,中盘指数是93%。

同时,小盘股和中盘股平均涨幅在春节到也非常高,一个是6.58%,一个是5.04%,这就是我们所谓春季躁动,在这个时间点上。

今年从时间看,即二月最后一周前,中小盘可能还有一定压力,可能还面临所谓爆雷调整压力。但我觉得春节之后,是可以把握这波反弹的,春节到这个所谓真正意义上的春季躁动。

所以我们如果看具体节奏,比如把所有小盘股走势都放在一张时间序列图上,以红色虚线作为T0,即每年春节都叫T0,是红色虚线位置。

大家会发现在春节之前,在过去15年,中小盘指数都是调整的,临近春节两三天可能会开始企稳,临近春节之后,春节之后就开始出现反弹或上涨,这是一个风格选择上一个比较有效的策略。

总结来讲,12月、1月春节之前要规避中小盘,而春节之后或春节前几个交易日就开始布局,春节之后中小盘表现应该是非常不错的。到四月底,胜率都不高

再回到刚才的图片。

从到政治局会议,再到四月底一季报这段时间,胜率都不高,不管是上涨概率还是期间平均涨幅为负,都不是好的投资阶段。因为这个阶段要开始验证实际情况,见真章、证真伪。比如历史上列的四点,包括工作报告、地方财政预算草案、旺季开工的经济运行情况、上市公司一季报等,这些都需要见真章、证真伪,所以这个阶段不能只凭预期交易,要看实际情况。

对于2025年而言,除了这四个固定要讨论、见证真章的点外,我觉得还多了一个问题,即特朗普关税问题。

今年4月是决战关键点

关于短期节奏,目前预期在1月20号特朗普上任时或之后一两周,他可能会给全球普遍加10%关税,这已隐含在人民币汇率、债券、股票表现里。若1月20号此事落地,短期就算靴子落地。至于是否会加更多关税,可能需谈判过程。 若需谈判,要等特朗普重点官员和内阁上任,参照2016到2017年特朗普第一届政府官员上任流程,可能需一个月左右。 同时,还要等国内结束。所以三月下旬开始,双方可能有沟通谈判机会,届时才知道是缓和交换条件还是加更多关税,所以(这)也是今年4月决断的关键点。 除了国内几个固定因素,5月底前还会有决断点,即是否会加更多关税等。但无论如何,4月决断的最终目的是决断ROE能否整体起来,ROE、PPI趋势如何。

需要考虑各种政策方向,如地产政策、刺激消费人口政策、对冲海外加关税风险政策等,但都离不开财政资金支持。财政力度足够是基础,有了这个基础再讨论其他大问题。2025年衰退末期-复苏早期,

政策不够,还可以再加

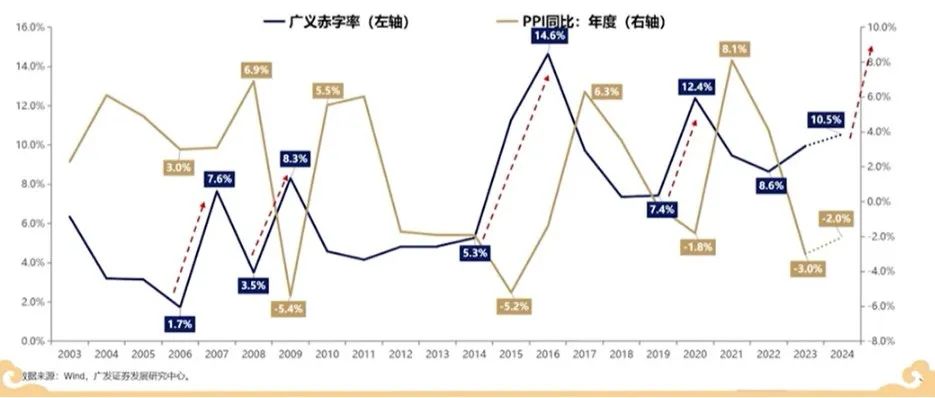

从历史经验看,财政需多大力度才能让PPI、ROE形成上升趋势呢?历史上只有四次较大力度逆周期调节,分别是2007年、2009年、2015至2016年、2020年,这四次都成功让PPI、ROE形成上行趋势。

其共同特点是财政扩张幅度占GDP至少达5个百分点,才能拉动PPI和ROE。

目前2025年GDP大体在130到140万亿间,若要多增五个百分点的广义财政,需计算所需资金,这是目标,若达到目标,可对PPI、ROE更乐观;若达不到,再看未来过程。在2025年政策环境下,我们可能处于衰退末期到复苏早期过渡阶段,这个阶段市场最大外部环境特点是政策感觉不够,比如财政力度不够还可以再加,利率不够低还可以再降息,货币不够宽松,还可以再降准,就是说政策不够,还有。

但PPI、ROE想全面回升短期难度大,可能只能托底。这种状态在2025年很难被证伪。投资作业本Pro

公安备案号 51010802001128号

公安备案号 51010802001128号