-

浙江鼎力,斩获40亿订单,300亿机械龙头,出海再下一城!

一股 / 01月16日 08:32 发布

一个能赚钱的企业,对于股东而言,才是真真切切的好企业。

而毛利率是衡量公司盈利能力的重要指标之一。

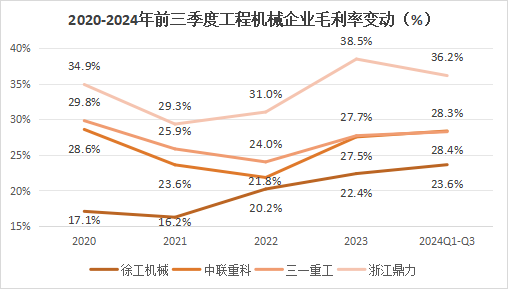

拿工程机械行业来说,大部分企业都是赚的辛苦钱,行业三巨头徐工机械、中联重科、三一重工近几年的毛利率也才维持在20%-30%之间。

但有一个特例,这家公司就是专注于做高空作业平台(简称高机)的浙江鼎力。

2023年,浙江鼎力的毛利率高达38.5%,远超工程机械三巨头,更是排在了工程机械行业的前列。

那么,浙江鼎力的高盈利能力从何而来呢?

1、产品过硬,掌握价格主动权

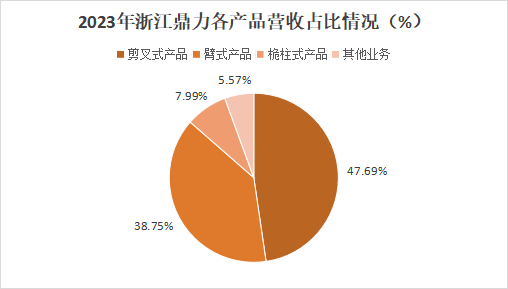

公司产品线齐全,产品规格超200多款,涵盖应用最为广泛的臂式、剪叉式和桅柱式三大系列。

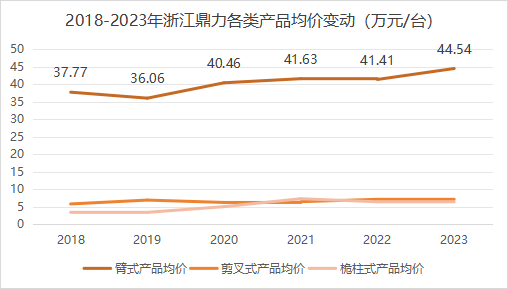

其中,臂式产品的生产难度要高于剪叉式产品,所以定价更高,盈利性也更好。从全球高机市场的均价来看,臂式产品的单价是剪叉式产品的6倍。

因此,公司近些年来加大了臂式产品的布局。

2020-2023年,公司臂式产品营收从5.7亿元增长至24.5亿元,营收占比提升至38.8%。

而且,经过数年的推广建设,公司臂式产品的毛利率有了很大提升。

2020-2023年,浙江鼎力臂式产品毛利率从19%增长至31%,由此提升了公司整体毛利率。

同时,在电动化的趋势下,公司也给出了差异化的解决方案,推出了电动、柴动和电柴混动三种方案,能更好满足客户的使用需求。

而竞争对手徐工机械、中联重科在高机产品上还未实现混动,且高机产品的工作高度和最大负载均小于浙江鼎力的产品,因此公司产品具备规格优势。

产品过硬,使得浙江鼎力在价格上掌握了主动权。在其他厂商“卷”价格的时候,公司坚持不降价策略,从而保住了较为优异的盈利能力。

2、生产创新,压低成本保留利润

除了在价格终端保持高毛利率,公司还通过控制成本的方式增厚利润空间。

第一,产品模块化设计。

在臂式产品中,公司通过产品的模块化设计,实现了95%主要部件通用,大大降低了生产中的采购、物流、制造等成本。

同时,模块化设计也降低了客户的维修、存储等二次成本投入,也能提高客户粘性。

第二,加强智能化生产能力。

公司拥有智能总装车间,通过相关软硬件设施打造智能化生产,使总装效率提升50%以上,通过规模化生产摊薄成本。

另外,公司的产能释放也有望摊薄成本。

2024年底,公司的五期工厂已经进入投产阶段,预计新增4000台臂式产品和2万台电动剪叉产品产能。

要知道,2023年公司臂式产品销量为5492台,新增产能差不多是一年的销量了,可见产能建设力度不小,后期带来的规模生产效益也将加大。

通过成本端及价格端的科学控制,浙江鼎力形成了优异的盈利能力。

在此基础上,公司业绩也更显稳定,相比于同行,展示出突出的抗周期能力。

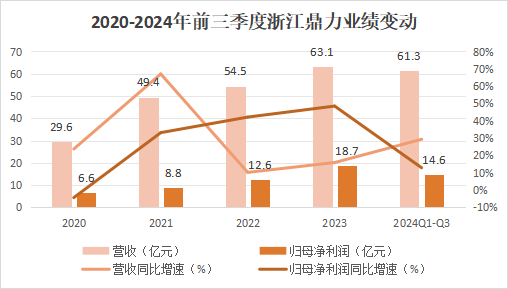

2020-2023年,在工程机械行业下行阶段,公司的营收及归母净利润还能分别实现20.9%和29.5%的复合年均增速。

2024年以来,公司业绩增长势头依旧不减。2024年前三季度,公司实现营收61.3亿元,同比增长29.4%;归母净利润实现14.6亿元,同比增长12.9%。

着眼未来,浙江鼎力还能维持高毛利率的赚钱模式吗?

目前看是有可能的,因为公司抓住了“出海”这个关键点。

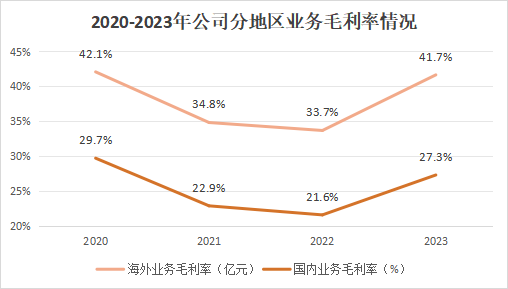

从2021年开始,浙江鼎力便加大了海外市场的推广。截至2023年底,公司海外营收达38.4亿元,占比高达60.8%。

由于相同的产品在海外市场的售价会更高,所以布局海外业务会有助于公司提高毛利率。

2023年,公司海外业务的毛利率高达41.7%,高于国内业务14.4个百分点。

此外,公司“出海”也是顺应了市场需求的变动趋势。

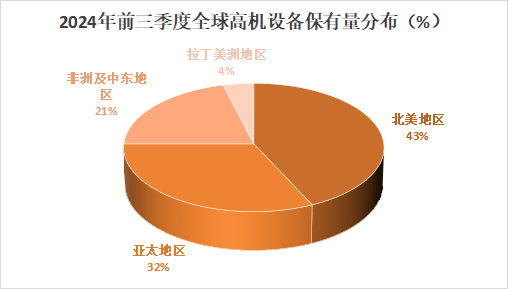

2024年前三季度,国内高机出口销量达7.23万台,同比增长21.3%,占总销量的50%,海外需求持续增长。

而在出口的地区中,北美地区的市场是最大的,高机的保有量可占到全球的43%。

并且,浙江鼎力重点培育的高价值量的臂式产品,比较适用于人力成本较高的经济发达地区。

基于此,北美地区成了公司在海外重点开发的区域。

但值得注意的是,目前公司在北美地区的市场开发并非一片坦途,核心在于北美地区征收的高税率问题。

不过,在浙江鼎力的积极维权及争取下,出口所涉及的税率已经由31.5%降至12.4%,同行业其他企业的税率约为30%,由此可见,高税率给公司带来的风险已有所下降。

而且,前面提到过,公司在价格层面已经掌握了一定主动权,所以浙江鼎力可以通过涨价的方式将部分成本转嫁至终端客户,从而延续原有的高盈利模式。

不仅如此,浙江鼎力还通过收购海外本土品牌CMEC来减小打开海外市场的难度。

CMEC是北美本土的高机品牌,具备一定品牌知名度和客户粘性,销售团队成熟。凭借CMEC的品牌和渠道能帮助公司更快地推广新品,拓展高价值量市场。

目前,公司的海外战略成效显著。

仅在2024年11月份举办的宝马展上,浙江鼎力就拿到了6亿美元,折合人民币约为40亿元的海外订单,覆盖臂式等多种产品,并预计在未来1-2年兑现业绩。

所以,浙江鼎力凭借在价格端和成本端上的优势,成为了工程机械行业中盈利能力较强的企业之一,未来公司凭借“出海”有望打开新市场,继续保持高盈利模式。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号