-

大博医疗,来了,年报预增500%,医疗大白马,起死回生!

一股 / 01月15日 21:49 发布

风雨洗尽旧尘埃,晴空犹带曙光来!

就在长春高新、通策医疗等仍在消化集采影响的时候,大博医疗率先迎来了曙光。

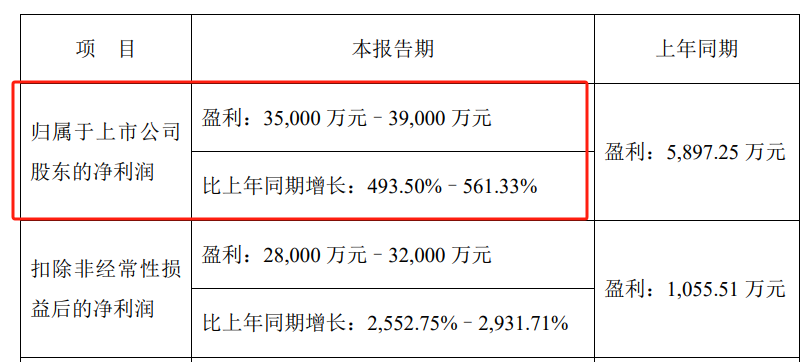

2025年1月11日,大博医疗发布2024年年报预告,公司全年实现净利润3.5亿到3.9亿,同比大增494%到561%,直接大幅扭转了2022、2023年净利润连续下滑的局面。

如果看扣非净利润的话,2024年预增超25倍,修复更为迅猛。

作为典型的骨科器械龙头,大博医疗的2024年亮眼业绩,似乎也预示集采的阴霾已经消失。

那么,大博医疗集采的影响真的过去了么?

对于这一点,我们或许能从四个方面窥探到真相;

第一,从业绩的角度。

其实大博医疗的业绩修复进入2024年就已经开始了,并且不论是营收还是净利润增速都在加快。

比如净利润方面,增速从2024年一季度的6.05%提升到了半年度的47.8%,到前三季度继续提高了145.5%,最新年报更是增速高达500%附近。

所以,从业绩的角度看,随着修复速度越来越强,集采的影响得到了快速边际改善,影响越来越低。

第二,从盈利的角度。

医疗器械集采降价,带来的直接影响就是公司毛利率的下滑。所以,我们从毛利率变化上也能大体看出集采影响的进程。

数据显示,2023年以来大博医疗的毛利率稳定在了68%附近,并且2024年三季度相较于2023年还有小幅提升,这也说明公司产品价格端出现了企稳,降价的影响得到下滑。

同时,我们如果再看净利率的话就更明显,公司在毛利率几乎稳定的情况下,净利率却从2023年的5.63%大幅提高到了2024年三季度的17.21%,非常迅猛。尽管这个水平还没有达到2021年之前的水平,但是改善非常明显。

这说明公司费用端开始发力,也从侧面反应了下游客户的接受程度提升,需求重新释放。

因为2021年以来,公司营收其实下滑不算大,但是利润端下滑很明显。主要就是下游客户拿货谨慎,再多的费用支出也没有多大效果,反而拖累了利润。

所以,从这个角度看,集采的影响得到了大幅改善,但还算不上完全消除。

第三,从存货的角度。

需求端萎靡,最直接的就是体现在公司的存货上,像智飞生物、东阿阿胶等经历过这样的过程;而需求一旦好转,也体现了存货的消化上。

从大博医疗的存货数据来看,2022年以来依然是持续增长的,到2024年三季度高达12.7亿,去库存并不明显。

第四,从集采本身的角度。

早在2021年,十二省联盟创伤器械集采等,大博医疗的核心产品全线中标,导致下游拿货不积极,进而拖累了业绩。

而到2023年,骨科类医疗器械集采基本上就趋于温和了,在当年发布的京津冀《联盟骨科创伤类医用耗材集中带量采购拟中选结果公示》中,骨科器械价格已经趋于稳定,并且甚至部分最高报价还有所提升,影响也已经消退。

所以,集采对大博医疗的影响已经变得很弱,但还没有说完全过去,接下来还要看去库存进展。

那么,影响消退下,同样是骨科,大博医疗为何业绩修复最为迅猛呢?

从数据来看,同样是骨科器械公司,大博医疗2024年前三季度业绩表现,确实要远远好于威高骨科、凯利泰、春立医疗等,领先实现业绩修复。

这主要是因为,大博医疗具备强悍的产品和份额优势。

公司核心产品就是骨科创伤类植入耗材,已经成为国产大骨科领域产品线最齐全的公司,包括髓内钉、空心钉、普通钉板等等,骨科营收占比超90%。

早在2015年,公司在骨科创伤类植入耗材领域就做到了行业第一,三甲医院覆盖率约达95%。

2022年,公司开发的髓内钉导航系统,打破了进口垄断;2024年,公司推出3D打印PEEK椎间融合器,是国内第一款基于3D打印聚合物的多孔椎间融合器,直接填补了国内空白。

当然,这种强悍的优势,也体现在了核心数据上。近些年来,尽管受到了降价的影响,但大博医疗的毛利率几乎下滑不明显,一直超越凯利泰、威高骨科等。同时,2024年三季度,公司净利率也成了四家中最高的,产品竞争力的体现。

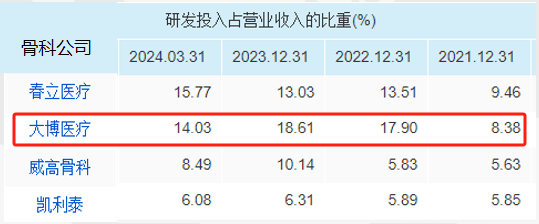

当然,这种产品优势,还是依靠强悍的研发投入。从数据看,近些年来大博医疗的研发费用率几乎一直是四家公司中最高的,2023年高达18.6%。

所以,同样是骨科公司,在集采影响减弱后,大博医疗凭借产品和份额以及渠道优势,率先迎来需求端的释放。

那么,复苏下,大博医疗还能否延续高成长的局面?

利润端修复已经到来,但是未来要想维持年报甚至三季报的业绩增速,确实有些困难,但也还有成长空间;

一方面,骨科需求并不弱。

骨科器械,主要集中在骨折、脊柱损伤等领域,核心人群还是老年人。而我国老龄化在持续,2021年我国65岁以上人数超过了2亿,2025年有望达到2.1亿,骨科需求将会呈现稳定增长的局面。

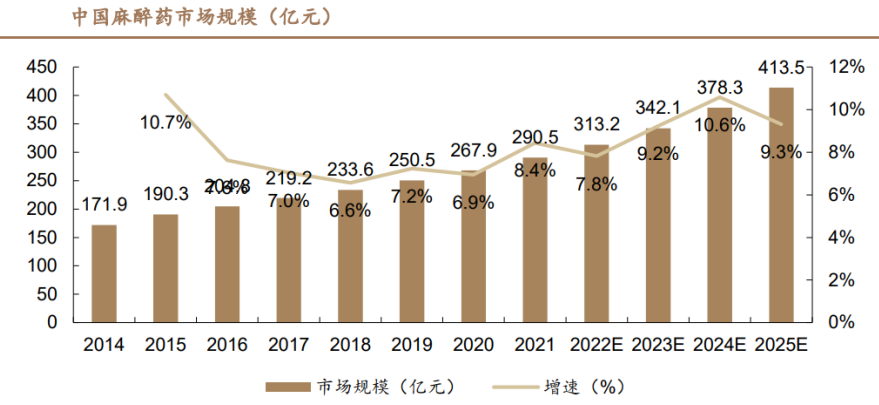

从一个数据中我们也能看出来,那就是麻醉药市场。尽管麻醉用药不全是骨科手术使用,但也是用药最大的领域之一。数据显示,我国麻醉药市场规模2021年接近300亿元,2025年有望超过400亿。当然,像恩华药业、人福医药等也会受益行业红利。

一方面,国产替代加速。

集采后,骨科器械行业很多进口大企份额丢失,如强生、史赛克等,而大博医疗等国产企业快速占据了相关份额,国产集中度进一步提升。

所以,经过短暂的阵痛后,大博医疗逐步消化集采影响,率先迎来业绩修复,重新进入新一轮成长阶段。

这就像;

历尽千帆,归来仍是少年!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号