-

【甬矽电子】24业绩预计扭亏为盈,持续布局多维异构封装

桥豆麻袋 / 01月15日 14:49 发布

投资要点

►行业景气度回升/产品线持续丰富,预计24归母净利润扭亏为盈

2024年内,全球半导体行业呈现温和复苏态势,集成电路行业整体景气度有所回升,下游需求复苏带动公司产能利用率提升。得益于部分客户所处领域的景气度回升、新客户拓展顺利及部分新产品线的产能爬坡,公司营业收入规模快速增长,规模效应逐步显现,毛利率有所回升。(1)营收/业绩方面,根据公司业绩预告披露,2024年公司预计实现营收在35亿元至37亿元之间,同比增长在46.39%至54.76%之间;预计实现归母净利润0.55亿元至0.75亿元之间。2024Q4年公司预计实现营收在9.48亿元至11.48亿元之间,同比增长在24.74%至51.05%之间,环比增长在2.82%至24.51%之间;预计实现归母净利润0.13亿元至0.33亿元之间。在客户端,公司已成为国内众多SoC类客户的第一供应商,伴随客户一同成长,另外公司在台系客户方面不断推进,持续贡献营收;24Q3单季度毛利率环比下滑,主要是前期投入的设备在三季度转固,使得当期折旧增加,营收规模环比增幅低于转固速度,对毛利有一定影响。(2)产线建设方面,公司在晶圆级封装和汽车电子等领域的产品线持续丰富,二期重点打造的“Bum+CP+FC+FT”的一站式交付能力已经形成,可以有效缩短客户从晶圆裸片到成品芯片的交付时间及更好的品质控制,持续贡献营收。(3)客户拓展方面,公司已形成以细分领域龙头设计公司为核心的客户群,公司作为国内众多 SoC类客户的第一供应商,伴随客户一同成长,在深化原有客户群合作的基础上,积极拓展包括中国台湾地区、欧美客户和国内HPC、汽车电子领域的客户群体,目前已经取得一定进展。(4)稼动率方面,根据公司2024-11-20投资者调研纪要披露,公司WB、QFN、SiP等成熟产线的稼动率一直处于相对饱满的状态,二期新投的晶圆级封测产品线包括Bum、WLP等处于产能爬坡阶段,第四季度稼动率将进一步提升。展望2025年,随着新产线的产能的释放和客户端的拓展,公司预计营收整体仍然会保持不错的增长态势,随着营收的增长,规模效应进一步体现。

►AI带动算力芯片需求激增,间接带动2.5D/3D封装,公司已完成初步布局

Chiplet 方案是将大型系统级单芯片划分为多个功能相同或者不同的小晶粒,每颗晶粒都可以选择与其性能相适应的晶圆制程,再通过多维异构封装技术实现晶粒之间互联,在降低成本的同时获得更高的集成度。因此,多维异构封装技术是实现 Chiplet 的技术基石,其主要包括硅通孔技术(TSV)、扇出型封装(Fan-Out)、2.5D/3D 封装等核心技术。在高算力芯片领域,采用多维异构封装技术的 Chiplet 方案具有显著优势:首先,Chiplet 缩小了单颗晶粒的面积,提升了整体良率、降低成本,同时降低了高算力芯片对先进晶圆制程的依赖;其次,采用 Chiplet 方案的算力芯片升级时可只升级核心晶粒,非核心部分沿用上一代设计,大幅缩短芯片开发周期;最后,Chiplet 可以采用同质扩展的方式,通过对计算核心“堆料”的方式,迅速突破芯片面积限制,达到更高算力。根据Yole 统计数据,受益于人工智能和大模型应用对高算力芯片需求的爆发,2.5D/3D 封装将成为先进封装增速最快的领域,其市场规模预计从 2022 年的 94 亿美元增长至 2028 年的 225 亿美元,复合年均增长率(CAGR)约为 15.66%。

►投资建议

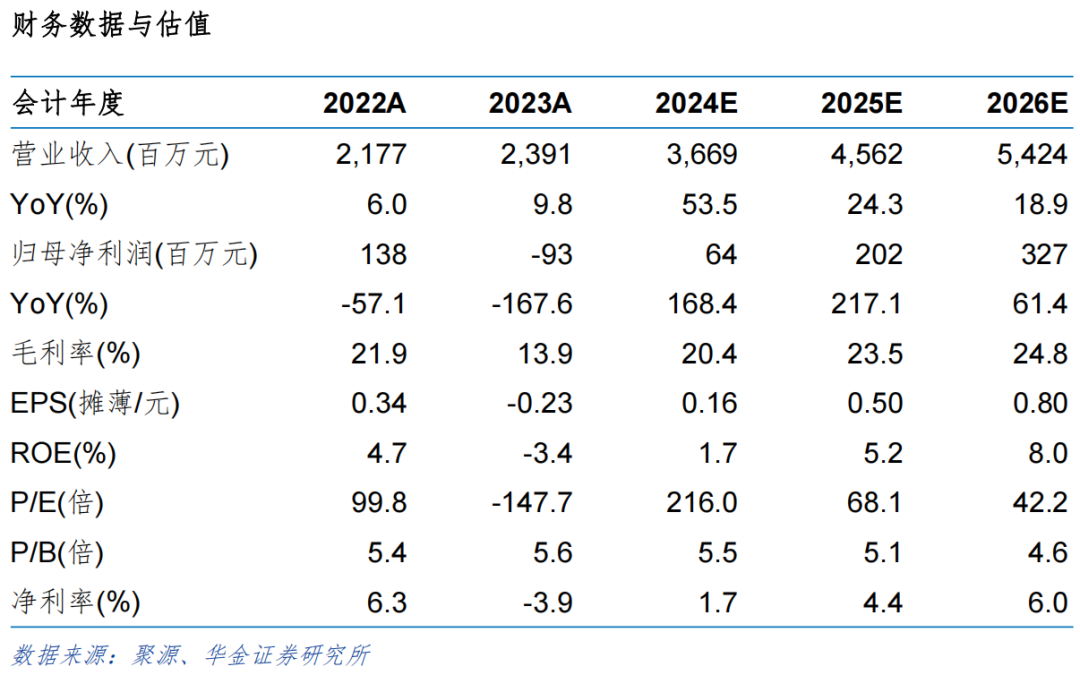

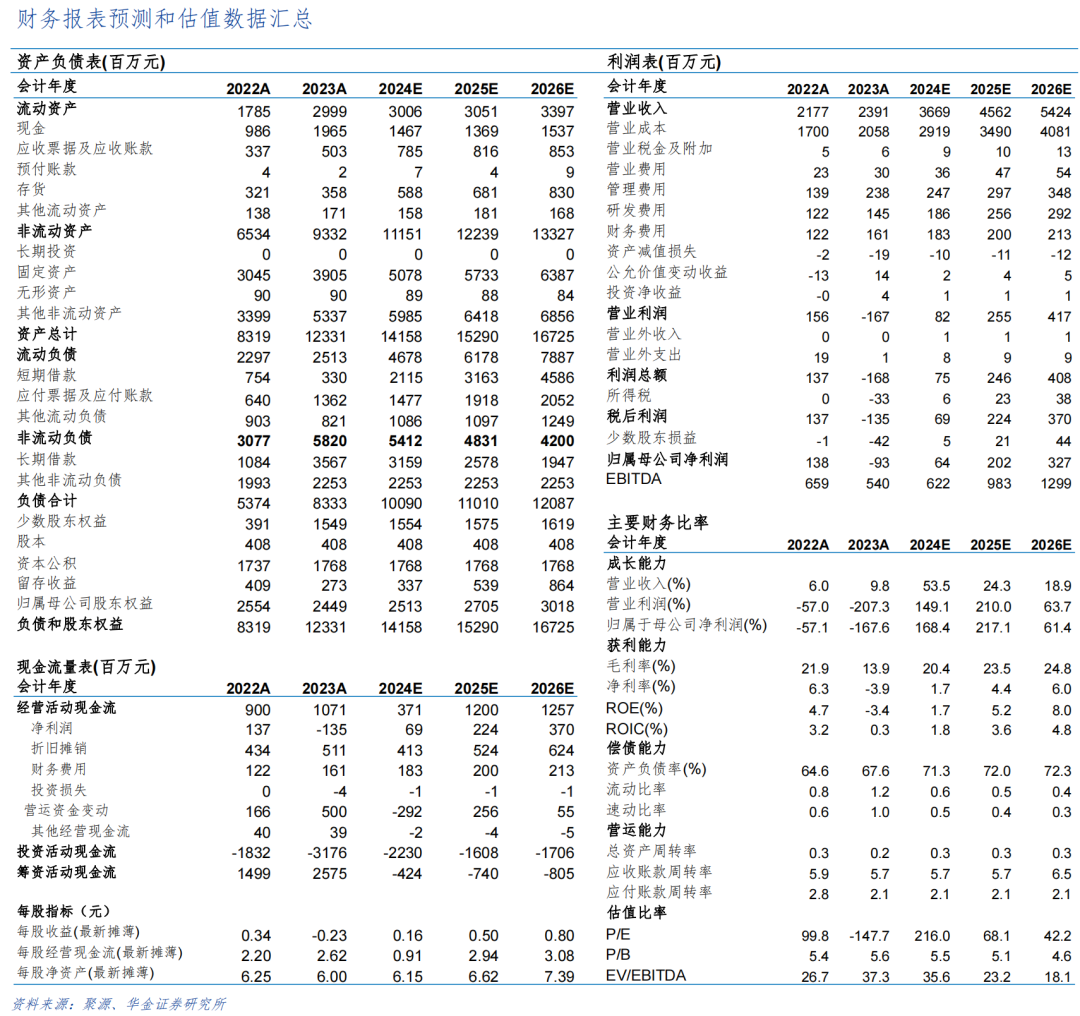

根据公司营运节奏,我们调整原有业绩。预计2024年至2026年营业收入分别为36.69/45.62/54.24亿元,增速分别为53.5%/24.3%/18.9%;归母净利润分别为0.64/2.02/3.27亿元,增速分别为168.4%/217.1%/61.4%。考虑到甬矽电子“Bum+CP+FC+FT”的一站式交付能力形成,二期项目产能逐步释放/下游客户群及应用领域不断扩大,叠加包括中国台湾地区头部 IC 设计公司拓展取得重要突破,盈利能力有望改善。维持“增持”评级。

►风险提示

下游终端需求不及预期;行业与市场波动风险;国际贸易摩擦风险;新技术、新工艺、新产品无法如期产业化风险;主要原材料供应及价格变动风险等。华金电子孙远峰团队

公安备案号 51010802001128号

公安备案号 51010802001128号