-

双环传动,打破垄断,人形机器人独角兽,市占率70%国内第一!

一股 / 今天15:29 发布

抢购一空! 在最新举办的CES展会上,宇树科技参展的所有机器人样品,全部被销售一空,可见机器人的火热。 而本届CES展,被称为“科技春晚”,AI人工智能是核心主题,其中机器人更是核心中的核心,银河通用、宇树科技、速腾聚创等国内机器人厂商均亮相其中。 马斯克更是表示,特斯拉人形机器人擎天柱(Optimus)将是有史以来最大的产品,目标是明年生产5万到10万个,2026年产量将再增加10倍。

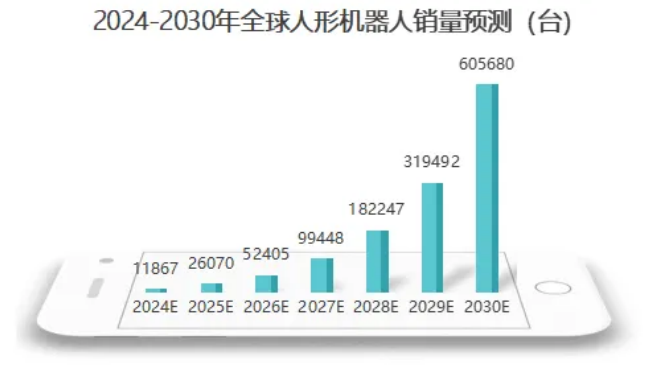

那么,为何人形机器人会突然量产了呢? 这是因为,两个关键限制因素被解决; 一个是软件,也就是算法。人形机器人并不是新鲜事物,但却直到2025年才有望迎来量产元年,主要是解决了复杂的算法问题。 2024年以来,AI人工智能加速落地,华为、三六零、昆仑万维等大模型快速成熟,逐步解决人形机器人所需的复杂算法需求。 更为惊喜的是,英伟达最新发布了“世界基础模型”NVIDIA Cosmos,可用于训练机器人,性能大幅提升的同时,成本也大幅降低,有望让人形机器人真正迎来“ChatGPT时刻”。 一个是硬件,人形机器人灵活的性能,需要极其精准的硬件支撑,尤其是减速器、传感器等,这些领域技术也很成熟,尤其是国内企业已经开始打破垄断,支撑机器人的国产进程。 所以,2025年有望是人形机器人商业化元年,到2030年销量有望突破60万台,年复合增长率高达100%,未来25年,人形机器人市场规模将达到7万亿美元,这有望借力新能源汽车,成为下一个高成长技术领域。

目前,特斯拉机器人即将量产,而宁德时代、小米等也在纷纷布局,新技术变革带来的一个超万亿规模的产业即将开启。 那么,一旦机器人加速量产,产业链谁先释放订单呢? 这个,主要从两个核心维度来衡量; 第一,最上游的维度。 人形机器人的最上游,核心就是算法,不论是机器人的量产后还是量产前,算法的搭载是第一位的,这决定了机器人的反应效能。所以,算法的性能直接决定着机器人的性能。 尽管目前国内成熟的大模型众多,但是科大讯飞优势明显。 早在2024年1月,科大讯飞发布了星火大模型V3.5,随后在2024年6月,发布了星火V4.0,性能进一步提升,几乎是国内最接近ChatGPT4的大模型。 科大讯飞能在大模型上领先,主要得益于两方面推动; 一方面是,公司牵手华为,研发了国内第一个支持万亿参数大模型训练的算力平台飞星一号,这让公司的大模型训练得到了坚实的底座。 一方面是,高研发投入。数据显示,科大讯飞研发费用近些年一直呈现增长趋势,5年研发费用累计近130亿,超越昆仑万维、中科曙光等。

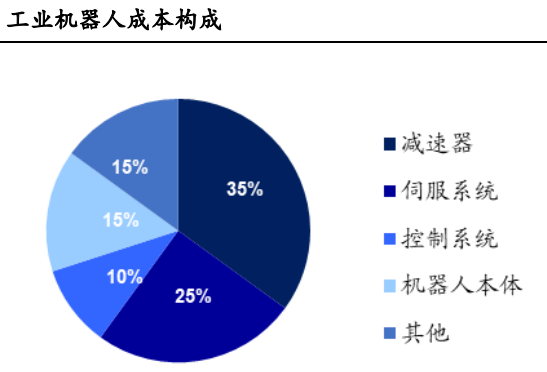

所以,在国产机器人量产预期下,科大讯飞有望率先迎来大模型的渗透。 第二,产业链价值量的维度。 产业链价值量是影响公司订单释放的关键,就像动力电池作为新能源汽车价值量最大的地方,才走出了宁德时代、比亚迪这样的巨头。 而在机器人中,减速器、伺服系统以及控制系统等是成本最大的地方,其中减速器成本占比35%最高。

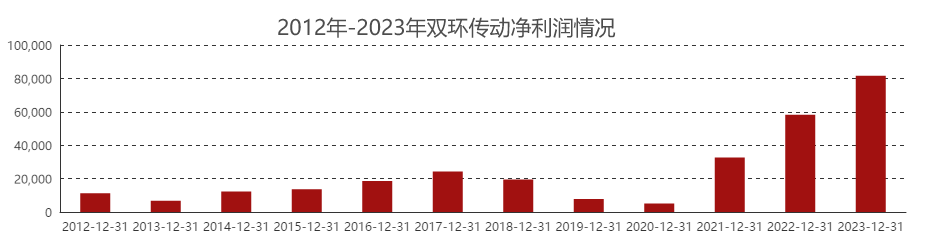

减速器是连接动力源和执行机构的中间机构,相当于机器人的关节,减速器越多,机器人的行动就越灵活。 在人形机器人中,减速器主要是精密减速器,其中RV减速器占比约为60%-80%,是最大的领域,其次是谐波减速器、行星减速器等。 在精密减速器领域,尽管中大力德、双环传动、豪能股份等都有布局,但双环传动明显更胜一筹,这主要体现在3点; 1、技术份额领先。 在精密减速器领域,早前主要被海外企业垄断。 2015年双环传动开始加码工业机器人RV减速器项目,并且在2020年成立了专门从事机器人RV减速器的子公司环动科技,一举打破垄断实现了国产替代。目前公司的RV减速器市占率在20%左右,国内第一,有望在机器人量产下加速释放订单弹性。 2、盈利突出。 数据显示,双环传动2021年以来,不论是营收还是净利润均实现了大幅增长,2024年前三季度公司实现净利润7.38亿,同比大增25%,稳住了增长趋势。

双环传动的这种表现,和拓普集团、三花智控等一样,都是切入新能源汽车带来的红利。目前双环传动在新能源汽车电驱动齿轮市占率超过70%绝对的国内第一,全球市占率也高达20%附近。 在业绩大幅增长的同时,公司的盈利能力也得到了明显提升,比如毛利率从2022年的21.08%提高到了2024年三季度的23.18%;而净利率也从8.57%提高到了11.37%增长更明显。

3、营运增强。 数据显示,双环传动总资产周转率和固定资产周转,自2020年以来也呈现了持续提升的状态,显示了营运能力的提升,这也得益于切入新能源,充分增强了资产利用效率。

那么,双环传动的这种高成长和高盈利能延续么? 这个其实不必担心,因为公司核心营收在汽车齿轮,而新能源汽车目前仍在加速渗透,同时电驱动技术下也带来齿轮性能的提升,导致公司的电驱动齿轮依然具备量价齐升的逻辑,稳住营收根基。 另外,2025年在机器人加速量产下,公司的机器人RV减速器业务也有望迎来订单的加速释放,打造为第二成长曲线,进一步增强业绩弹性。 所以,双环传动作为汽车和机器人领域的双寡头,成长路径已经很清晰。 以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号