-

人形机器人产业链全景梳理

糖芯儿 / 今天12:59 发布

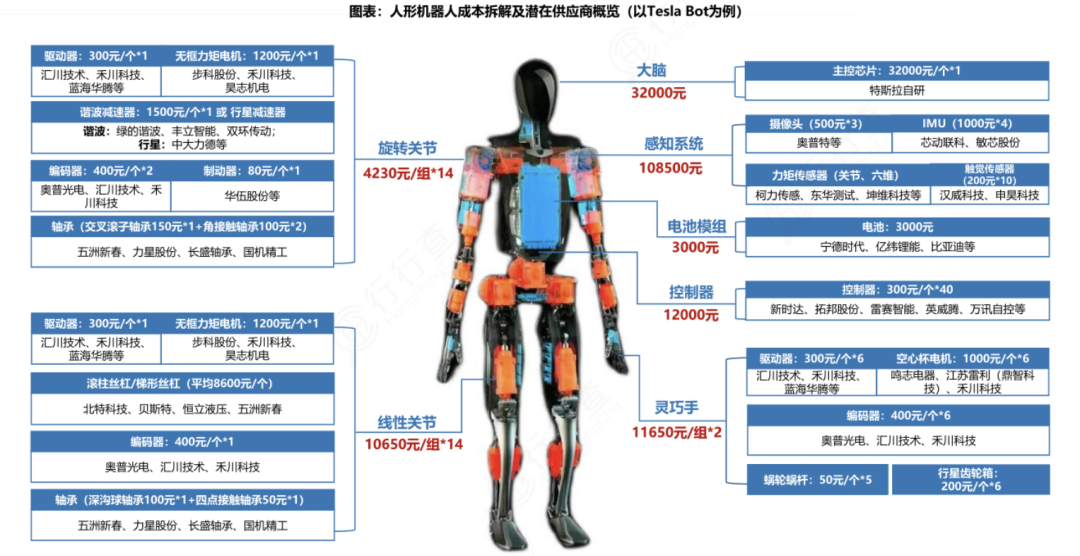

特斯拉人形机器人进入量产前夕,有望给全球机器人市场带来“鲶鱼效应”。 近期,特斯拉CEO马斯克公布了最新的人形机器人Optimus的产量规划。 根据规划,特斯拉将在2026年将人形机器人的产量提升至5万到10万台,并在2027年进一步提高至100万台,实现连续两年产量增长10倍的目标。 马斯克表示:“如果进展顺利,到明年(2026年)产量将增长10倍,目标是生产5万到10万台人形机器人,之后的一年还将增长10倍。” 此外,在CES 2025(国际消费电子展)上,多家国内外厂商展示了人形机器人产品和技术。 英伟达携14款人形机器人亮相,其中6款来自中国,包括智元远征A2、星动纪元Star1、银河通用G1、宇树H1及小鹏Iron等。英伟达与包括波士顿动力、Figure AI、宇树科技、小鹏汽车等在内的多家人形机器人公司达成合作,提供AI技术、仿真平台和计算硬件支持。 国内方面,优必选、宇树、傅立叶、智元、乐聚等人形机器人本体厂商加速引领产业进程;华为、小鹏、小米、广汽集团等加码布局人形机器人赛道,重量级玩家不断增多加速产业发展。 从人形机器人供应链来看,灵巧手、丝杠、减速器、传感器、电机、控制器等都是值得重点关注的高价值环节,本文将对各大核细分环节进行逐一拆解。  资料来源:特斯拉AI Day,Vehicle,中航证券、行行查01

资料来源:特斯拉AI Day,Vehicle,中航证券、行行查01 人形机器人关节

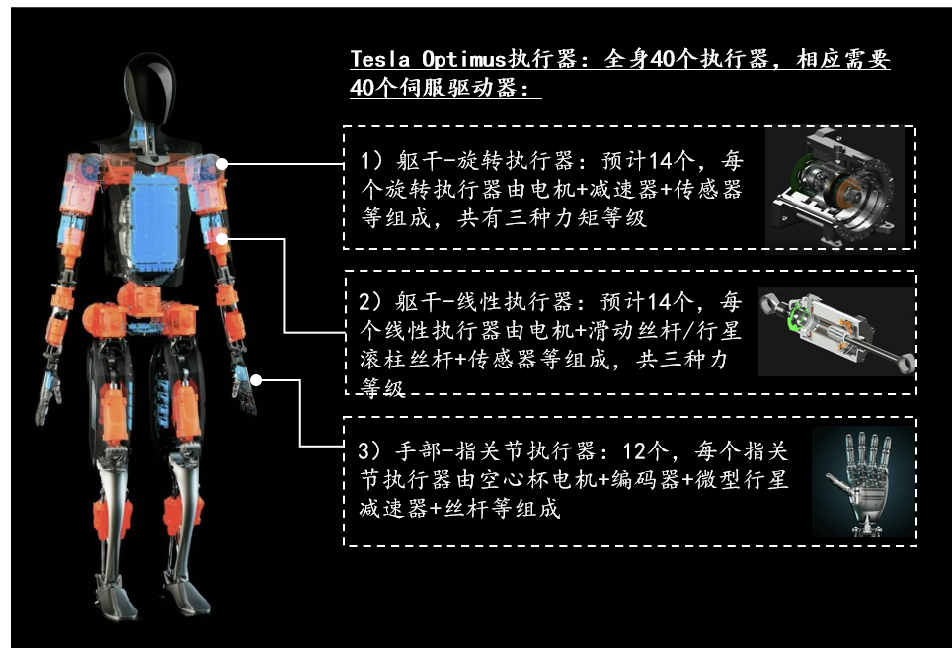

特斯拉人形机器人Optimus全身拥有28个自由度,上肢采用旋转关节方案,下肢采用线性关节执行器方案。关节部分整体成本占比约55%,主要包括旋转关节、直线关节以及灵巧手。 1、旋转关节

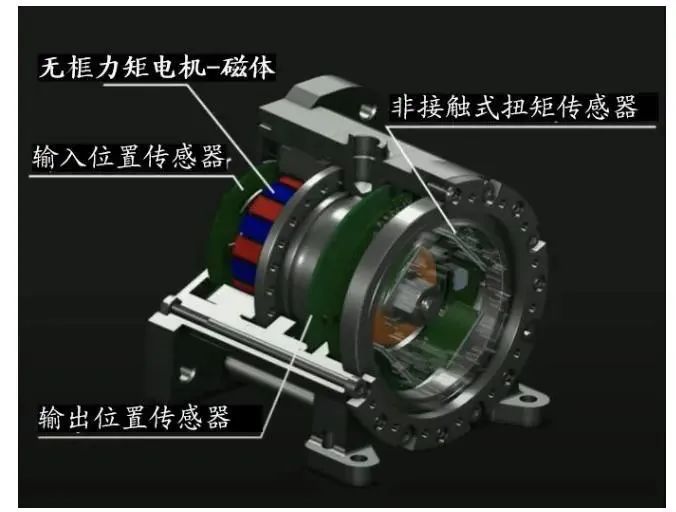

旋转关节主要包括驱动器、无框力矩电机、谐波减速器、编码器、机械离合器、轴承等,14个旋转关节合计占比约14.1%。无框力矩电机 在特斯拉人形机器人14个线性执行器和14个旋转执行器中都使用了无框力矩电机。 无框力矩电机作为人形机器人的核心零部件,能够实现极高的控制精度,用于人形机器人线性关节和旋转关节。 无框力矩电机是力矩电机的一种,以输出扭矩的的大小为,通常可以被看成极对数很多的无刷、永磁、直驱伺服电机。 国产人形机器人本体厂商如宇树H1、远征A1、小米Cyberone、优必选X1、傅里叶GR-1,关节单元也都使用无框力矩电机,最大扭矩为360Nm。 旋转关节中的无框力矩电机:

无框力矩电机目前存在较高的技术壁垒,全球市场呈头部集中的格局。 主要制造商包括科尔摩根(美国)、威腾斯坦(德国)、尼得科(日本)、派克汉尼汾(美国)、MAXONMOTOR(瑞士)等。 科尔摩根是全球最早研发出无框电机的企业,具备高端产品核心生产技术,KBM系列无框电机为公司明星产品。 国内无框电机行业玩家少,集中度较高,头部企业占据市场主导地位。 根据公开信息显示,国内无框电机主要参与者包括步科股份、昊志机电、伟创电气、禾川科技等。 此外,无框力矩电机的性能在很大程度上取决于其电机结构和编码器。 编码器影响电机运动控制功能,高端产品主依赖进口重要元件芯片、码盘的制作工艺难度较大,是国产化的主要壁垒。 市场格局方面,编码器市场长期被海外企业占据,例如海德汉、多摩川、雷尼绍等。 我国本土领先供应商包括禹衡光学(奥普光电)、长春汇通(汇川技术)、宜科电子,苏州捷之硕等,其中禹衡光学在国内处于领先地位、技术水平能够和外资竞争,市占率约7.7%。 整体来看,目前我国无框电机行业尚处于起步阶段,市场参与者数量较少,国产替代空间广阔。 谐波减速器 减速器是人形机器人用量价值较大的零部件,成本占比高达35%。 在人形机器人的关节部位,如肘关节、腕关节等,减速器被广泛应用以实现精确的传动和控制。 谐波减速器因其体积小、重量轻、传动比大等特点,常被用于这些需要精细操作的部位。 谐波减速器是靠波发生器使柔轮产生可控的弹性变形波,通过与刚轮的相互作用,实现运动和 动力传递的传动装置。 特斯拉Optimus人形机器人主要采用的是谐波减速器和行星减速器,全身 14 个旋转关节均采用谐波减速器,手部 12个自由度采用行星齿轮箱。 特斯拉 Optimus 机器人减速器方案: 谐波减速器全球市场格局方面,日系龙头哈默纳科垄断谐波减速器市场,全球份额超 80%。 我国谐波减速器市场较为集中,前五大厂商出货量占比超六成。绿的谐波引领国产替代,来福谐波、同川科技、大族精密等企业也加快市场布局。 伺服驱动器 根据特斯拉 AI DAY 展示信息,特斯拉人 形机器人 Optimus 全身共 40 个关节执行器,均为电机驱动方案,因此 Optimus 至少需 要 40 个伺服驱动器,以确保机器人能够灵活精准地完成各种复杂动作。 驱动方式来看,主要是基于主控系统→控制器→驱动→传动→执行→传感反馈的逻辑。 当前伺服驱动器也承担部分运动控制功能,驱动和控制有集成化发展趋势。 国内伺服驱动主要厂商包括汇川技术、禾川科技、雷赛智能、埃斯顿、蓝海华腾、鸣志电器等。 特斯拉关节执行器分布:

轴承 人形机器人需要的轴承种类多且数量大。 轴承主要应用于旋转关节执行器关节连接(包括与减速器、电机等配合使用)的轴承包括角接触轴承、交叉滚子轴承等;谐波减速器需要用到柔性轴承、滚针轴承等。 人形机器人灵巧手预计 使用 24 个滑动轴承、24 个球轴承和 36 个滚针轴承。 国内轴承环节主要布局厂商包括五洲新春、长盛轴承、力星股份和国机精工等。 2、直线关节

特斯拉人形机器人直线关节也包括上述旋转环节中的驱动器、无框力矩电机、编码器,新增的部分在于增加了行星滚柱丝杠/梯形丝杠,以及轴承主要是深沟球轴承和四点接触轴承。14个直线关节合计成本占比约35.4%。 丝杠 丝杠是将旋转与直线运动互相转化的传动元件,按设计结构角度分为梯形丝杠、滚珠丝杠、行星滚柱丝杠。 根据特斯拉发布的相关资料显示,特斯拉人形机器人直线关节总共选用14个行星滚柱丝杠。 行星滚柱丝杠是人形机器人零部件最高价值环节,成本占比约28.6%。以特斯拉Optimus为例,单个行星滚柱丝杠的单价约为1500元/个,单台人形机器人中行星滚柱丝杠的总价值约在2.1万元以上。 行星滚柱丝杠是一种新型精密滚动功能部件,具有尺寸小推力大和精度高等优点,是高承载、高转速和复杂工况条件下执行机构的最优选择。 从行星滚柱丝杠产业格局来看,海外具备先发优势,国内企业正在加速实现国产替代。 瑞士GSA公司是全球第一大行星滚柱丝杠制造企业,在中国市场份额高达52%,占据国内市场主要份额。

特斯拉形机器人Optimus直线关节为反式行星滚柱丝杠,使用的是瑞士GSA制造的RGTI 12.8。根据公开资料显示,国内目前已布局行星滚柱丝杠的主要企业有北特科技、恒立液压、贝斯特、双林股份、五洲新春、新剑传动、南京工艺、鼎智科技、KGG等。 整体来看,国内行星滚柱丝杠行业正处于成长期,未来国产技术突破带来的技术降本有望形成对滚珠丝杆与梯形丝杠的向下替代逻辑。 3、灵巧手 灵巧手主要包括驱动器、空心杯电机/无刷有齿槽电机、编码器、精密行星减速器、行星齿轮箱、蜗轮蜗杆等,2个手部关节成本合计占比约5.5%。 特斯拉Optimus灵巧手:  资料来源:特斯拉AI DAY

资料来源:特斯拉AI DAY空心杯电机/无刷有齿槽电机 人形机器人手部的手指关节需要较高的自由度,需配备体积小但能输出功率高的电机,而空心杯电机匹配此要求。 空心杯电机作为人形机器人灵巧手末端执行器的核心零部件,是目前性能最优的电机方案之一。 特斯拉Optimus灵巧手采用6电机驱动,需要使用12个空心杯电机。 空心杯电机的主要组成部分包括空心杯绕组、转子组件、传感器组件、法兰、轴承、磁轭等,核心技术壁垒包括线圈设计、绕线工艺以及绕线设备等。 国际头部企业主要采用一次性绕制成型的生产技术,且掌握壁垒线圈绕组设计和加工、壁垒绕线设备技术等核心技术。其自动化程度较高,可加工0.08-0.2mm线径、功率400W以下电机所需线圈。 国内主要采用卷绕式生产,依赖人工且生产线径受限,当前一次成型绕线设备有待突破。 新进入者的技术积累较浅,难以达到人形机器人领域的高效率等要求。 全球市场格局方面,瑞士Maxon、德国Faulhaber、瑞士Portescap等处于行业第一梯队,并已经大量申请空心杯电机相关的专利技术。 国内一些优秀厂商正在加速追赶和布局。以鸣志电器和鼎智科技产品为例,空心杯产品已应用于军工、医疗、半导体等高端领域,且可以定制不同规格产品,并能以“编码器+控制器+空心杯电机+精密齿轮箱”方案形式提供产品。 工控领域头部厂商伟创电气也切入到机器人空心杯电机领域;微传动头部企业兆威机电转矩直流电机和无刷空心杯电机均已形成系列产品,兆威机电在CES 2025展会也上展出了其革命性产品灵巧手,采用并联与线性电机技术,提供17-20个自由度,其6mm-16mm空心杯电机适用于多种机器人应用;此外拓邦股份和雷赛智能等厂商也加码布局该领域。 精密行星减速器 行星减速器采用行星齿轮系统,能够实现高效的减速效果。 精密行星减速器主要由太阳轮、行星轮、内齿圈三大核心部件构成,其主要的技术难点也在于三大部件的生产加工。 全球精密行星减速器供给格局相对分散,主要玩家包括日本新宝、纽卡特等国外巨头,国内科峰智能、纽氏达特和威腾斯坦等厂商引领国产替代,中大力德、南方精工、江苏雷利、丰立智能等厂商也有行星减速器技术布局。

02感知系统

人形机器人感知系统包括摄像头、IMU、关键力矩传感器、六维力矩传感器、触觉传感器等,合计成本占比约25.8%传感器使人形机器人通过触觉、视觉和听觉等感知方式与外部环境进行交互,还能使其感知自身的实时状态。 人形机器人传感器应用位置: 触觉传感器应用于机器人的关节和柔性皮肤等领域。作为视觉传感的重要补充,触觉传感器可以使机器人通过触摸来感知物体的形状和质地等物理特性,从而进行精确的抓取操作。 触觉传感器主要分为柔性、和刚性(MEMS为主)。其中,柔性触觉传感器具有更高的价值,壁垒主要在材料和制造两方面。 Optimus的每只手指均配备柔性触觉传感器: 触觉传感器目前处于发展早期,当前市场主要以Canatu、Sensel、Flexpoint等海外企业为主。柔性触觉传感器相关布局厂商包括汉威科技、申昊科技、帕西尼感知、柯力传感、苏试试验、中科纳芯、墨现科技、康斯特、力感科技和钛深科技等。 机器视觉是人工智能最重要的前沿技术之一,其底层逻辑在于为机器植入“人眼与大脑”,使机器可代替人工来对被检测物品做测量与判断。 当前机器视觉向机器人视觉不断进化。人形机器人视觉方案目前主要以结构光、双目或多目RGB、TOF 等的组合方案为主。 全球机器视觉市场以美国康耐视和日本基恩士为代表的厂商占据全球超 50%的市场份额。 国内机器视觉行业整体的品牌竞争力有望持续提升。以海康威视、大恒科技、天准科技、凌云光为代表的中国本土机器视觉厂商已在核心零部件技术与独立软件算法等方面进行大力投入;奥比中光在中国服务机器人 3D 视觉传感器领域市占率超过70%;奥普特拥有完整的机器视觉核心软硬件产品。 此外,IMU能够实时测量人形机器人在三维空间中的角速度和加速度,该领域主要布局厂商有敏芯股份和芯动联科等。 力/力矩传感器使机器人在执行操作时能够自主调整其姿态,从而确保操作的稳定性和精确度。 根据传感器的安装位置,力控方式可分为末端力控和关节力控两种。末端力控是在机械臂的末端安装一维或六维力传感器。 六维力传感器是维度最高的力觉传感器,能够提供最高维度的力觉信息,并给出最为全面和精准的力觉数据。 六维力传感器相关布局厂商包括宇立仪器、坤维科技、鑫精诚、蓝点触控、昊志机电、柯力传感、东华测试、海伯森、瑞尔特等。 03 控制系统

控制器是机器人的大脑,主要负责发布和传递动作指令。 人形机器人采集并处理多种模态数据,执行机构复杂程度远高于工业机器人,对控制器实时算力、集成度要求高。 目前人形机器人厂商多为自行采购上游零件,集成以实现对自家机器人的适配,控制算法和控制器的设计是机器人运动控制的核心和壁垒,可能会延续工业机器人厂商负责本体制造+控制器部分的产业链分工。 该环节国内主要参与厂商包括汇川技术、新时达、英威腾、雷赛智能、埃夫特、新松机器人、埃斯顿等。 从长期视角观察,随着特斯拉人形机器人量产进程加速,人形机器人产业趋势较强后续有望大幅提升核心零部件的需求,从而进一步带动国内厂商渗透率和市场份额提升。乐晴智库精选

公安备案号 51010802001128号

公安备案号 51010802001128号