-

恒瑞医药,手握200亿现金,医药巨头,底气十足!

一股 / 01月05日 13:57 发布

医药老大,有点难当!

2024年11月30日,在第9届医药创新与投资大会上,恒瑞医药董事长孙飘扬直言,创新药现在普遍存在的问题是“内卷”,且还有加剧的趋势!

一句话道出恒瑞医药面临的经营压力,也让我们探知出公司业绩“反复无常”的背后原因。

真的是这样吗?

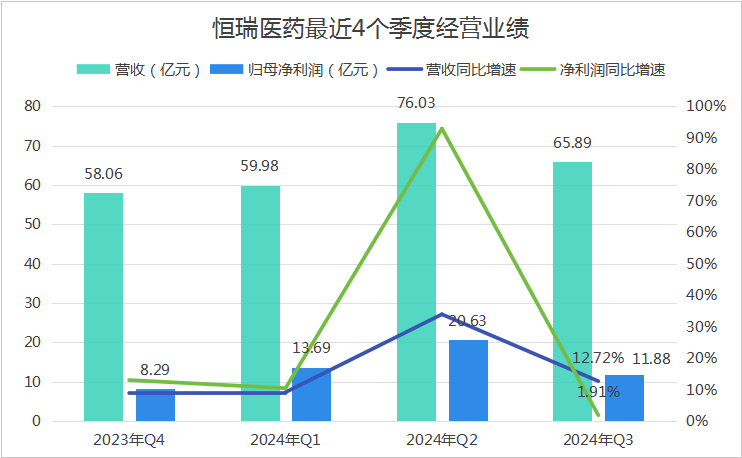

数据显示,尽管2024年以来恒瑞的业绩看上去很光鲜,但第三季度还是呈现出增收不增利的特征,在营收同比增长12.72%的同时,净利润仅同比增长了1.91%。

增收不增利的原因在哪?

通过对净利率的分析可以发现2个原因。

一是销售费用率明显提升,而无论是药品推广投入增多,还是整个医药市场竞争加剧,都会导致这种情况。

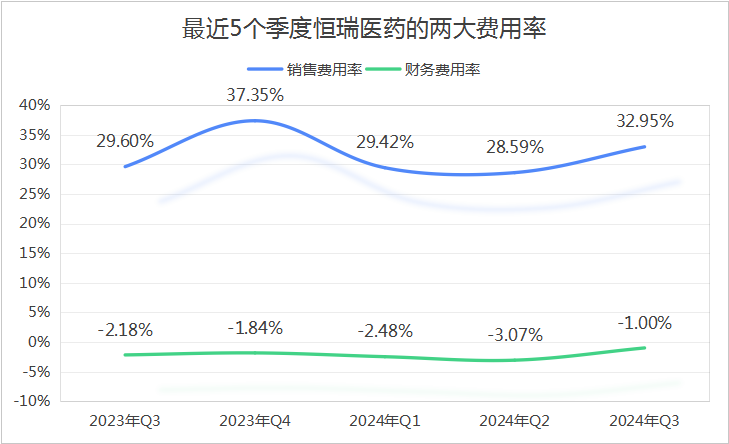

截至2024年第三季度,恒瑞医药的销售费用率达到了32.95%,不仅高于去年同期,而且相比于前两个季度也有抬头迹象。

二是财务费用率的提升,虽然恒瑞的财务费用本身有利息收入支撑,且利息费用也并不多,但汇兑损益等财务费用的发生也会对利润产生影响。

不过,汇兑损益毕竟和企业经营无关,销售费用率才是我们要关注的重点。

那么,恒瑞医药当前的销售压力真的很大吗?

其实不然。

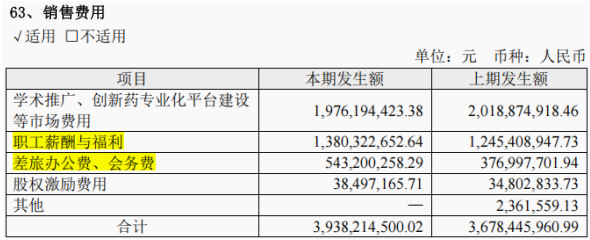

一方面,由2024年上半年的销售费用结构可知,公司销售费用提升的其实是职工薪酬和差旅会务费这两部分,市场费用反而是下降的。而已知第三季度的销售费用支出和第二季度差不多。

所以我们推测,公司销售部门的组织调整可能是主要原因,包括减少一线人员带来补偿费用、设立新的事业部和销售团队等,都会无形中增加销售费用支付。

另一方面,事实证明,医药集采并不会造成销售费用的增加。

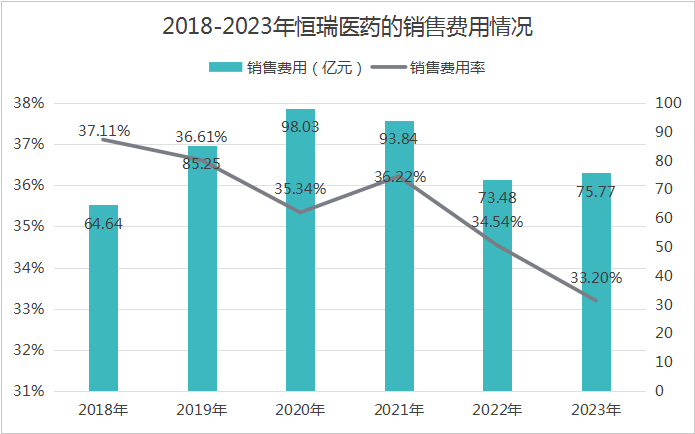

2018-2024年,非中药国采已经执行到第十批。

而恒瑞最近几年的销售费用和销售费用率基本都是下滑的,即便2022年以来费用支出稳定下来,但销售费用率还是下降的,说明集采提高了产品销售的效益。

与此同时,创新药虽然不参与集采,但有医保的助力,也能保证一定的产品销售。

那这是否意味着,恒瑞医药未来业绩能恢复增长呢?

3个层面告诉我们很有希望。

1、经营现金流明显改善

经营现金流告诉我们,恒瑞医药已经渡过了最困难的时期。

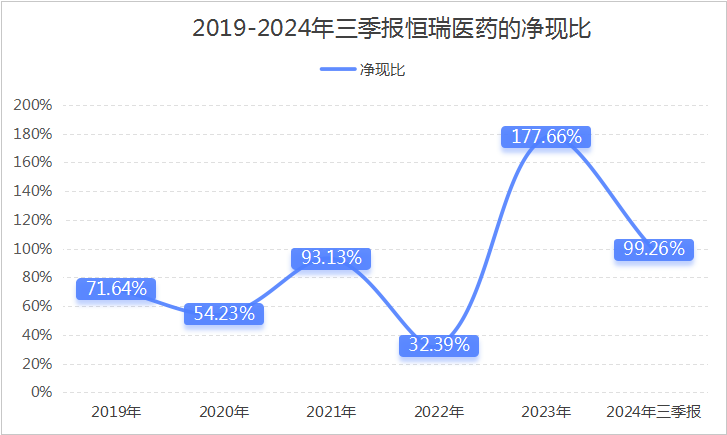

在2022年最差的时候,公司经营性现金流净额最低到了12.65亿元,净现比仅有32%,说明公司真的到了“绝境求生”的地步。

但直到2023年,恒瑞便打破了这个局面!

2023年,在经营活动现金流净额同比大增500%的情况下,净现比达到了177.66%,且一直到2024年三季报,净现比依然维持在1左右,明显好于2022年之前。

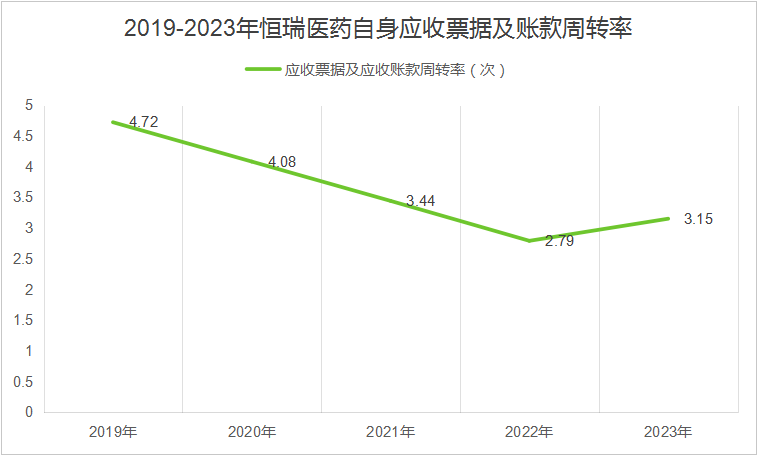

经营现金流的增加说明产品销售回款更容易了,对上游的支付压力也不大,公司议价力得到了明显提高。

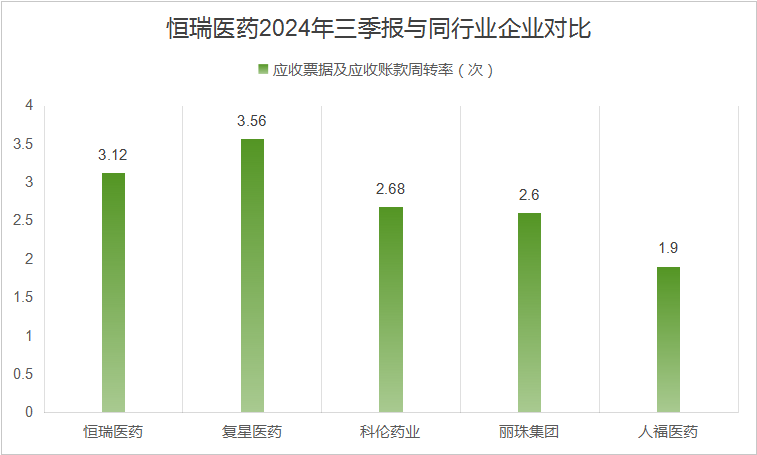

截至2024年三季报,恒瑞医药的应收票据及应收账款为67.92亿元,虽然看上去规模不小,但结合营收来说,其周转率在同行业里处于较高水平,高于丽珠集团、人福医药等。

所以,面对强大的下游客户——公立医院,恒瑞医药展示出较强的议价力,才能获得不错的回款能力。且这份议价力相比于2022年确实好很多了,使得应收票据及应收账款周转率呈持续提升趋势。

2、研发创新实力不断增强

或许大家会有疑问,为何恒瑞医药的议价力会突然增强呢?

这还要归结到产品结构调整上来,因为创新药享有独家专利,具备稀缺性,所以创新药收入的增加拉高了公司的议价力。

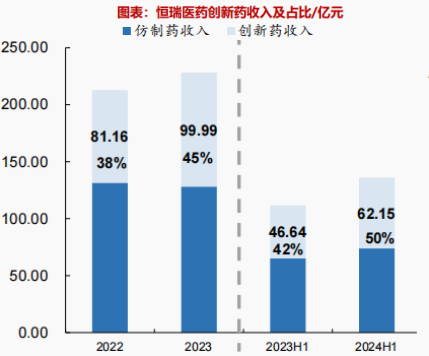

数据显示,恒瑞医药的创新药收入占比持续增加,2023年、2024年上半年分别达到了45%、50%,逐渐成为公司收入增长的主要动力。

与此同时,2023年、2024年上半年创新药的税前收入分别同比增长了22.1%、33%,收入增速相比仿制药也要好很多。

(注明:假设创新药收入税率是6%)

创新药无疑成为恒瑞医药最大的支撑力之一。

而且即使面临孙总说的“内卷”,恒瑞也没有减弱研发投入,因为公司似乎深刻地知道,面对国外国内无数的竞争对手,不进则退。

数据显示,截至2023年,恒瑞医药的研发投入达到了61.5亿元,比北方华创、科大讯飞等科技公司还高。

当然,面对如此大的研发投入,也有很多质疑声音。

最核心的就是公司为何没有“10亿美元分子”,曾经希望最大的PD-1单抗淹没在百济等企业的市场竞争中,再后来,我们也只能看到产品收入在快速增长。

然而,抛开国内行业环境不说,恒瑞医药或还需要一些时间。

从已上市的创新药来看,公司一共15款自主研发产品,有13个具有“首创性”,那么这些产品的先发优势便有望逐步释放出来。

另外,【走量】和【出海】是公司目前能实现的最佳捷径,只是想要一骑绝尘,必然还要更大的努力。

3、出海成果接连落地

就在一年前,恒瑞还面临国际化进展慢的评价,但进入2024年后,便取得了明显成效。

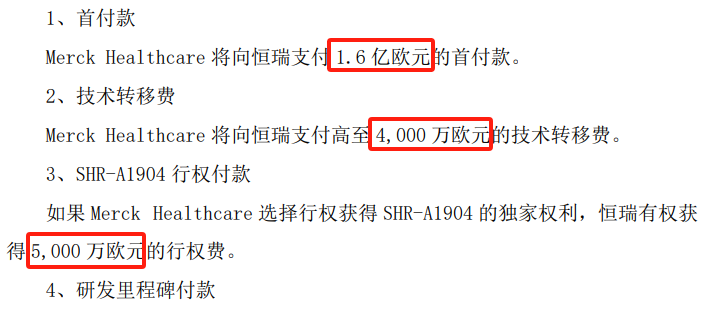

第一个就是今年上半年收到了1.6亿欧元的对外许可费收入,也就是约12亿元人民币,而2023年全年恒瑞在国外的产品销售收入都不到7亿元。

值得肯定的是,创新药授权主要针对在研管线,相当于换了种方式提前兑现销售收入,俗话说“借船出海”,随着专利权的授予、技术的转移、研发及销售的进展逐步获得收入。

而这款产品预计之后还有0.9亿欧元的首付行权款,和最高不超过11.65亿欧的里程碑款。

接下来,第二个、第三个出海授权顺其自然,毕竟孙总在2023年就表示恒瑞将聚焦于BD,甚至还拉来了基石药业创始人江宁军加入,负责BD事物。

而任何一款药的授权金额都不容小觑。

2024年以来,两个还未收到许可收入的产品,分别涉及GLP-1减肥药、ADC抗肿瘤类药物,其中仅首付款就分别达到了1.1亿美元、0.75亿美元。

可以说,它们未来都有望为公司贡献业绩,且通过这种方式出海,也在一定程度上说明恒瑞的研发实力得到了认可。

最后做个总结。

即便医药行业内卷已成为一个公认的事实,但截至2023年,相比行业内28%的企业现金流不足5亿元,恒瑞医药账面上躺着超200亿元的现金就是其最大的底气。

只不过发展既有前进性也有曲折性,国产医药企业的发展任重而道远。所以对于恒瑞来说,尽管面临增长挑战,公司也是极具韧性。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号