-

AR行业深度研究(国泰君安)

川川不息 / 2024-12-28 21:02 发布

1. AR 核心技术拐点将至,步入高速发展期

1.1. 应用覆盖多领域,出货量迎高速增长

AR 基于真实世界叠加虚拟场景赋予用户绝佳体验,应用场景丰富。AR 是 一种基于计算机实时计算和多传感器融合,将现实和虚拟世界结合的技术。其包括三项基本要素:

(1)用户周围可进行 AR 体验的物理空间;

(2)叠加 在现实世界环境以创造 AR 体验的数字元素,如 3D 模型、文本、图像等;

(3)可显示 AR 内容的硬件设备,如 AR 眼镜。AR 产品可将虚拟信息叠加 至真实信息上,赋予用户超越真实世界的感受体验。根据 statista,2022 年 AR 产品下游应用覆盖电子行业、服务行业、制造业、电子商务、游戏、机 器 人等 领域, 其中电子 行业 、服务 行业、制 造业 应用占 比分别 为 32%/12.9%/10.3%。

AR 产品主要包括智能眼镜、平视显示器以及手持 AR 设备。

智能眼镜:将 虚拟信息投射到透明屏幕,并通过头部追踪技术实现虚拟信息的动态更新;

手持设备:通过在智能手机或平板电脑中内置摄像头和图像传感器可拍摄真 实场景并通过 AR 技术将虚拟信息叠加在拍摄画面中;

平视显示器:将信息 投射到透明显示屏,使驾驶员和飞行员无需分散注意力即可访问数据,主要 用于汽车和航空领域。目前智能眼镜凭借轻量便携以及 AI 加持受到用户喜爱,根据 VR 陀螺,Meta 发布的 Ray-Ban 眼镜预计销量将超过 100 万台。

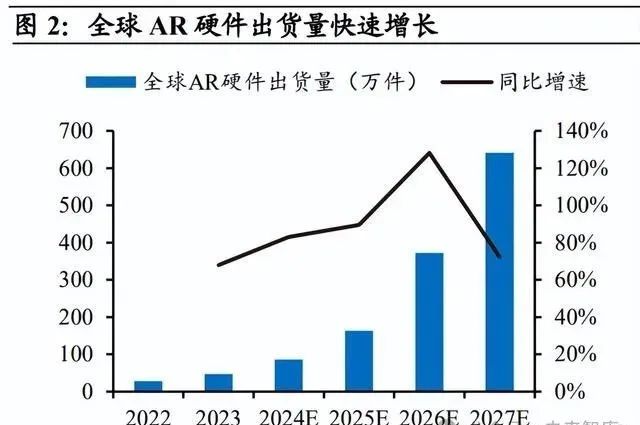

全球 AR 硬件出货量高速增长,市场规模稳步提升。根据 Statista,受益于 光学显示技术突破与 AI 赋能,2023 年 AR 设备出货量同比大幅增长 67.9% 至 47 万件。

伴随光学显示技术成本进一步降低以及基于 AI 加持的 AR 生态 持续丰富,预计 2024-2027 年全球 AR 硬件出货量将由 86 万件增长至 641 万件,CAGR 达 95.3%。

并且 Statista 预测 2024-2029 年 AR 硬件市场规模将 由 63 亿美元增长至 118 亿美元,CAGR 达 13.4%。

Meta 龙头地位稳固,国内消费级AR 龙头发展可期。

根据 counterpoint,2023 年 Meta 在全球 XR 市场中占比始终超过 50%,2024Q1 占比达到 64%,龙 头地位稳固。

国内 AR 市场由 XREAL、Rayneo 等消费级 AR 龙头主导,根 据 IDC,2023 年 XREAL、Rayneo、Rokid 与 Inmo 在国内 AR 市场占比分别 为 31.6%、23.1%、18.4%与 11.7%。

并且 2023 年以来国内 AR 厂商迎来多 轮融资,根据 36 氪,2024 年 XREAL 与 Rokid 分别融资 6000 万美元/5 亿 元。

根据 IDC,预计 2021-2026 年中国 AR/VR 市场支出 CAGR 达 42.2%, 2026 年中国 AR/VR 总投资规模将超过 120 亿美元,占全球 24.4%。国内 AR 行业投入增长将加速关键技术突破,驱动国内 AR 龙头全球市场份额提升。

1.2. AI 赋能 AR 终端,光学、计算、感知全面升级

AI+AR,轻便与智能的完美结合。与手机、PC 等终端相比,AR 眼镜更加易 用直观。其通过摄像头和麦克风为 AI 大模型提供第一视角信息输入,并且 基于镜片或扬声器直接向用户呈现 AI 大模型输出结果。

根据 Geeksforgeeks, 基于 AI 大模型的 AR 终端可有效提升用户使用体验:

(1)增强对象识别与 追踪:基于 AI 大模型的 AR 终端可准确识别与跟踪对象,在真实世界中无 缝叠加虚拟元素。并且 AI 大模型的图像识别与深度感知功能可助力 AR 终 端理解周围环境;

(2)个性化用户体验:基于 AI 大模型的 AR 终端可通过 处理与用户交互中获取的大量信息,学习分析用户行为模式,满足不同用户 的个性化需求;

(3)实时空间映射与互动:AI 大模型使 AR 设备可映射并理 解周围物理控件,确保虚拟对象与真实世界的准确互动,增强用户沉浸体验;

(4)优化性能及效率:基于 AI 算法可高效管理系统资源并简化处理流程, 提高 AR 体验流畅度。光学显示、计算与感知单元是 AR 眼镜升级核心。根据艾瑞咨询,AR 设备 中光学显示、计算与感知单元的 BOM 占比分别为 43%/31%/9%。目前光学 方案主要包括 BirdBath 和自由曲面方案,光波导具备轻薄、高透过率、大 Fov 等优势,未来渗透率有望提高。显示方案包括 LCoS、DLP、Micro OLED 和 MicroLED,LCoS 与 DLP 均实现规模化量产,Micro LED 在功耗、亮度 及对比度等方面具备显著优势,有望成为下一代 AR 显示技术;计算:AR 眼镜的狭小形态对芯片能效提出较高要求,目前高通布局领先,AR2 Gen1 适用于 6Dof SLAM 和交互功能较丰富的 AR,AR1 Gen1 适用于具备拍摄 /3Dof//AI/显示的超轻量化 AR。国内恒玄科技、紫光展锐、晶晨股份、炬芯 科技等企业积极跟进,目前产品应用至部分对芯片计算性能较低的 AR 产品 中;感知交互:主要包括 SLAM 空间识别、手势识别、眼动追踪等,其中 SLAM 可使虚拟信息准确叠加至真实世界中,手势识别和眼动追踪可显著提 升交互自由度和便携度。其核心硬件是摄像头等传感器,未来传感器共用、 提升单一传感器性能、增强软硬系统结合将是 AR 感知交互硬件发展趋势。

2. AI 加速赋能,智能升级可期

AI+AR 应用场景丰富,覆盖医疗、导航、游戏等多领域。

培训教育:AI 增 强的 AR 终端赋予用户沉浸式学习体验,如医科学生可通过使用 AR 终端模拟手术过程;零售及市场营销:顾客可使用基于 AI 的 AR 终端直观“试用”, 改善购物体验;医疗保健:AR 在手术期间可将医学图像叠加到患者身体, 同时 AI 提供诊断和治疗方案;实时导航和地图:AR 导航可以根据用户的 位置和环境,提供最佳路线和交通信息。并且 AI 大模型可以分析用户的搜 索历史和偏好,提供更加个性化的推荐;游戏娱乐:AR 终端将虚拟角色和 物体融入现实世界。AI 大模型可学习分析玩家行为偏好,赋予个性化游玩 体验。

Meta:Ray-Ban Meta 开辟 AI 眼镜新纪元,积极推进 AI+AR 眼镜落地。2024 年 4 月 Ray-Ban Meta 更新 Meta AI,其内置 Llama 2 大模型,主要功能 包括:

(1)针对用户看到的内容进行分析并可进行语音交互;(

2)可翻译视 觉范围内的外语内容;

(3)支持 WhatsApp 及 Messenger 视频通话功能;

(4) 调度设备内原生功能,如播报天气、播放歌曲、听歌识曲、开启相机拍摄/录 制等。目前Ray-Ban Meta尚未支持AR功能,根据Meta CTO Andrew Bosworth, Meta 首款 AR 眼镜有望于 9 月举行的 Meta Connect 2024 大会上正式亮相, 预计该产品可为用户提供色彩丰富的全息图像。

Google:AR 眼镜再启程,搭载 Project Astra 赋予全新 AI 体验。2012 年谷 歌发布第一代智能眼镜 Google glass,其具备照片拍摄、发送消息、天气查 询等功能,但由于定价过高(1500 美元)、散热性能不足、语音识别不准确 等问题停产。2022 年在 Google I/O 中展示第二款 AR 眼镜,主打双向实时 翻译,并强化导航功能,但最终未能投产。2024 年 Google I/O 大会中,谷 歌展示了搭载 Project Astra 多模态 AI 助理的分布式 AR 眼镜。该款基于 AI 的 AR 眼镜可准确理解用户所处环境,并可进行语音交互同时将播报信息投射至屏幕中,目前眼镜原型仍在开发中。

Solos:首次集成 GPT-4o,具备丰富 AI 功能。2024 年 6 月 Solos 发布 AirGo Vision,其是全球首款集成 GPT-4o 的智能眼镜,并且支持 Google Gemini 和 Anthropic Claude 等 AI 模型。基于 GPT-4o,AirGo Vision 具备多种 AI 功能:

(1)识别摄像头所看到的物体,并回答有关该物体的问题;

(2)进行实时 搜索,用户只需长按眼镜框右侧镜腿上的虚拟按钮或在 Solos App 上输入文 字,即可连接 ChatGPT 等第三方服务,快速获取天气、新闻、股票信息等 实时资讯;

(3)集成上下文记忆功能,方便用户深入查询;

(4)预计将支持 超过 50 种语言,能够实现面对面的无障碍交流。预计 Solos AirGo Vision 将 于 2024H2 正式发售。国内厂商:加速部署 AI 功能,积极推进 AR 生态建设。雷鸟 X2 Lite 加入 大模型语音助手 Rayneo AI,支持 AI 辅助翻译、3D 空间导航、第一人称 视角影像创作等功能。并且雷鸟创新推出针对 AR 眼镜的 AI 开发平台 “RayNeo AI Studio”,该平台具有强大的创作扩展性,不仅能完成多模态识 别、知识库索引、实时在线联网数据源、文生图等任务,还可兼容 ChatGPT Action 配置。目前 ARKnovv A1、INMO Go、MYVU 等 AR 眼镜也已具备 语音交互、场景视图、图生图等功能。

3. AR 光学:龙头积极布局,看好光波导技术落地

AR 光学方案:自由曲面与 BirdBath 普及度高,光波导将是新一代光学方 案。

棱镜方案:技术简单且重量轻,但其视场角通常小于 20°,并且亮度不 足,出瞳范围小。2012 年谷歌推出的 Google Glass 采用棱镜方案,视场角仅 13°,并且画面易产生畸变,消费者体验较差;离轴反射:技术难度低且视 场角较大,但其体积较大且重量较高。

2016 年发布的 Meta 2 采用该方案, 重量达 503 g;自由曲面:技术成熟且光损较小,但模组仍然较厚;BirdBath:目前成熟度较高的量产方案,在 C 端 AR 产品中普及度较高,但其厚度较大 且透光率较低;

光波导:该方案清晰度高、可视角度较大且重量更轻,未来有望成为 AR 眼镜光学方案主流。

根据耦合器件可分为几何光波导和衍射光 波导,其中几何光波导以阵列光波导为主导,衍射光波导可细分为基于光刻 技术制造的表面浮雕光栅波导和基于全息干涉技术制造的体全息光栅波导。

几何光波导:采用传统几何光学设计理念,未涉及纳米级结构,成像效果较 表面浮雕光栅衍射光波导更优,漏光率低于 5%且光损较低,但需要完成多 片光学玻璃切割铣磨、胶合、抛光,量产难度大,生产良率低;

衍射光波导:光栅设计和生产灵活性更高,量产能力及良率较几何光波导更优。

自由曲面:技术成熟,高模组厚度限制轻量化能力。基于具备一定反射/投 射值的自由曲面反射镜,将显示屏投射的图像反射进入人眼,外部环境的景 象通过半透半反曲面镜进入人眼,实现虚拟信息与真实世界叠加。相位补偿 器用于矫正自由曲面棱镜引起的视图畸变。基于该技术的 Meta2 系列 AR 眼 镜可实现 90°视场角,但其厚度超过 50 mm。伴随自由曲面技术迭代,模组 厚度逐渐降低。基于最新耐德佳自由曲面钻石 Pro 方案的高通骁龙 XR2 AR 智能眼镜将模组厚度降低至 10.4 mm,透光率提升至 60%。2023 年发布的 小米无线 AR 眼镜探索版、联想晨星 G2 light、联想 Legion Glasses 均采用 自由全面方案。

BirdBath:短期消费级 AR 主流光学方案,性价比领先。显示屏将图像投射 至偏振分束器,然后投射至具备反射和投射值(R/T)的半透半反曲面镜, 光线以 R 的百分比反射至人眼,其余部分以 T 值传输。同时环境光经半透 半反曲面镜进入人眼中,使用户可同时看到显示屏输出的虚拟数字信息和 现实世界的真实信息。该方案视场角较大且重量轻,可较好地平衡成本与显 示效果,但光损较大且透过率低。目前 XREAL、雷鸟创新、Rokid 等国内 AR 龙头均推出多款使用 BirdBath 方案的 AR 眼镜,预计短期内 BridBath 仍 将是消费级 AR 主流光学方案。

几何阵列光波导:二维扩瞳实现高 FOV+小光机体积,量产技术仍待突破。一维扩瞳:耦合光经多次全反射后进入半透半反镜面阵列,每次镜面反射均 会反射波导至人眼,出射光较为均匀且光束分批多次出射可实现扩瞳技术 并增大动眼眶范围。一维扩瞳阵列光波导可将 EyeBox 从 4mm 扩大到 10mm+,并且光线调制均匀,成像质量与对比度水平高,但其光机体积与 FOV 呈正相关,难以同时实现高 FOV 与轻量化;二维扩瞳:通过在 X、Y 轴方向对光线进行多次扩展,能同时实现垂直和水平双向出瞳扩展。该方案可有效增加出瞳距离和 eyebox 大小,并显著减少耦入部分投影光机的体积, 同时实现显示色彩的高还原、高饱和呈现。根据艾瑞咨询,阵列光波导制备 涉及镜面镀膜、贴合、切割等流程,阵列镜面膜层可达数十层,膜层贴合时 平行度要求极高,难以实现高良率。并且采用二维扩瞳将进一步提升量产难 度,理论量产成本较一维扩瞳高 4-5 倍。目前珑璟光电、理湃光晶等厂商积 极发展分子键合技术,通过分子间范德华力使镜片紧密平整地贴合,提升贴 合面平整度进而提高贴合良率。

几何阵列光波导:龙头厂商积极推动技术迭代,目前已应用至少量 AR 眼 镜。

Lumus:2021 年首次推出采用二维阵列光波导技术的 Lumus Mamus 产品。在 CES 2023 中,推出第二代二维扩瞳光波导技术 Lumus Z-Lens,其 可实现分辨率 2Kx2K,亮度 3000 尼特/瓦、50°FOV 并支持体积更小的光学 引擎(约缩小 50%)。基于 Z-Lens 开发的 AR 眼镜外观与普通眼镜基本接近, 用户在白天强光下也可正常使用;

水晶光电:2016 年参与 Lumus B 轮融资, 与 Lumus、肖特共同推动二维阵列光波导量产落地;

珑璟光电:2021 年完 成二维扩瞳产品研发,成功将模组体积和重量缩小近 3 倍。2022 年多个二 维阵列光波导实现量产,对 FOV 40°、60°的光波导产品进行迭代优化。并 且实现分光斜面全光胶贴合;

耐德佳:40°FOV 小型化光机可达到 1.3cc,二 维阵列光波导 3.0 实现全彩显示,色差和畸变控制较好,入眼亮度可达 1000nits 以上;

理湃光晶:2022 年 9 月二维扩瞳阵列光波导实现量产,并建 成几何光波导模组生产基地,一期规划年产能达 10 万套。自主开发针对光 学玻璃的分子键合工艺;

灵犀微光:首创基于阵列光波导的二维扩瞳技术 AR 光学模组,普遍透光度可以达到 82%以上,实现 60°视场角。并在江苏 无锡、浙江杭州建立生产制造中心,阵列光波导模组已突破 85%良率,具备 年产 10 万片量产产能。2023 年发布的 INMO Air 2、QIDI ONE 与谷东科技 C2000 已采用阵列光波导光学方案。伴随制备技术持续迭代,几何阵列光波 导有望突破量产瓶颈,带动市场渗透率提升。

表面浮雕衍射光波导:基于转折光栅与二维光栅实现二维扩瞳。表面浮雕衍 射光波导采用表面浮雕光栅(SRG)替代传统折反射光学元件,作为光波导 模组中的耦合器对光束进行调节。根据表面浮雕光栅凹槽的轮廓、形状等可 分为一维光栅与二维光栅。在一维转折光栅中,光线经入射光栅进入转折光 栅,在实现水平扩瞳同时将光束反射至出射光栅,并完成垂直扩瞳与耦出。该技术主要由微软和 Vuzix 持有。与一维光栅相比,二维光栅可进一步提升 衍射效率并扩大出瞳范围。以 WaveOptics 设计的二维光栅为例,光束经入 射光栅进入波导片后,通过二维光栅进行多方向扩束以及光束耦出。

表面浮雕衍射光波导:紫外纳米压印光刻是主要量产工艺,未来持续优化。该工艺主要包括纳米压印模具制备阶段和批量生产阶段。纳米压印模具制备 阶段:首先通过母版加工、旋涂转印胶、压印、紫外曝光等步骤完成模板制 备。然后将结构转移到相应的玻璃基底上,通过旋涂光刻胶、压印、曝光等 完成模具制备。批量生产阶段:使用多图案模具生产表面浮雕光栅波导,然 后使用功能性涂层覆盖波导,并用激光切割技术进行分离,最后将不同结构 的波导堆叠完成光学模组制备。未来将针对纳米压印过程进行优化:(1)残 胶控制:压印过程中通常会残留部分残胶,影响最终光学性能。2023 年 Digilens 发布 SRG+工艺实现无残胶层的 SRG 结构;(2)纳米压印设备:提 升对准精度与压印效率。

表面浮雕衍射光波导:多层光波导弱化彩虹效应,全彩单层光波导是未来发 展方向。衍射过程中对于角度和波长的选择性导致 FOV 和动眼框内的颜色 并不均匀,因此产生彩虹效应。目前主流方案是将红绿蓝三色分别耦合到三 层波导,每一层衍射光栅只针对一个颜色进行优化,进而改善出瞳位置的颜 色均匀性。单色显示的 SRG 单层波导方案由于技术与量产难度较低,目前 应用较多。全彩显示更多采用两层波导方案,基于单层波导的全彩显示仍是 未来光学厂商技术布局方向。

体全息光栅波导:理论衍射效率达 100%,成像质量高。其采用体全息光栅 作为衍射光波导中的耦入耦出元件。通过双光束全息曝光技术在介质中形成 干涉条纹,获得折射率周期性变化的光栅结构。根据《增强现实近眼显示设 备中光波导元件的研究进展》,在理论满足布拉格条件的情况下,体全息光 栅的衍射效率可以达到 100%。并且由于体全息本身的角度选择性和波长选择性,不存在漏光问题,可通过光机和光栅设计优化大幅减弱彩虹效应。

体全息光栅波导:工艺与材料要求高,国内厂商通过合作或自研积极布局。索尼卷对卷工艺:首先通过双束干涉曝光法在附着于卷胶上的光敏聚合物膜 内形成体全息图案,然后通过注射成型法形成高质量的环烯烃聚合物塑料波 导,最后通过全息光学元件转移和塑料全息波导切割、配色、封装固定完成 制备。其对波导的翘曲和厚度变化要求严格;DigiLens 体全息光栅波导印刷 工艺:主要包括母版制作与波导印刷,以光聚合物和液晶为主要成分的超高 折射率全息光聚合物是该工艺核心。目前 Digilens 在体全息光栅波导领域占 据优势,并于 2023 年率先推出全息全彩 AR 眼镜 ARGO。Akonia 拥有丰富 的体全息系统和材料专利,其在 2018 年被苹果收购。水晶光电作为 Digilens 在国内的独家授权生产商,2024 年 5 月宣布完成波导产线升级。谷东科技 拥有单绿色/全彩二维扩瞳体全息波导产品,并自研高折树脂、光敏聚合物 等材料。

4. AR 显示:技术突破曙光已现,MicroLED 量产在即

显示方案:多方案共存,看好 Micro LED 未来发展。AR 显示方案主要包括 LCOS、DLP、Micro OLED 和 MicroLED。

LCOS:利用电压诱导的液晶重定 向来调制入射光的偏振状态。其技术成熟、性价比高,但模组体积大且功耗较高;

DLP:核心器件是 DMD 芯片,光线经透镜和色轮到达 DMD 芯片, 通过控制 DMD 上每个微镜片的开和关产生彩色图像。其量产技术成熟,对 比度较 LCOS 高,但体积较大且像素密度难以提升;

Micro OLED;原理与 OLED 相近,以单晶硅基板代替玻璃基板。其像素密度高、功耗低、体积小、 但由于亮度低,难以搭配光效较低(15%以下)的光波导技术,因此多与 BirdBath 进行搭配,主要产品包括 Xreal Air 2,Rokid Max 等产品;Micro LED:基于 LED 的微型显示技术,每个元素均可自主发光。其亮度达 100000nit 以上,可与光波导技术完美适配;并且其响应速度为纳米级别, 使用寿命长达 100000 小时以上,更适用于消费级 AR。根据 Yole,2022-2030 年 AR 行业中 Micro LED 产值将由 200 万美元增长至 11 亿美元,CAGR 达 120%,Micro LED 未来有望成为 AR 眼镜主流显示技术。

MicroLED+衍射光波导率先搭载至一体式 AR,单绿色 MicroLED 下沉至 千元市场,全彩 MicroLED 逐步商用。基于 MicroLED+衍射光波导方案的 AR 眼镜可实现更轻薄、高透光率、更大的 Eyebox、更高的入眼亮度以及更 小的光机体积。一体式 AR 对重量及集成度要求更苛刻,因此率先采用 MicroLED+衍射光波导显示方案。

2023 年发布的星纪魅族 MYVU、李未可 Meta Lens S3、INMO Go 及 Nubia Neo Air 均是基于单绿色 MicroLED+衍射 光波导的一体式 AR,最低重量为 43g,接近普通眼镜重量,并且最低价格 为 1999 元,大幅降低消费门槛。全彩 MicroLED 也逐步进入商业应用,代 表产品包括雷鸟 X2 和 MYVU Discovery,但目前重量及价格仍然较高,未 来光学显示技术迭代有望推动全彩 MicroLED+衍射光波导方案渗透率提升。

MicroLED:侧壁效应降低光电效率,外延技术迭代改善低红光效率。侧壁 效应:由于 MicroLED 尺寸缩小,芯片周长面积比增大,导致侧壁表面复合 增多,非辐射复合速率提高,进而导致光电效率降低。以蓝色 LED 为例, 若将 LED 尺寸缩减至 5-10 微米,其外量子效率(EQE)将由 80%降至 20% 以下。并且由于侧壁缺陷效应影响,目前 MicroLED 实际功耗甚至低于 OLED/LCD;低红光效率:目前蓝光、绿光 LED 是在蓝宝石(Al2O3)、碳 化硅(SiC)或硅(Si)衬底上生长 InGaN 等三元材料,红光 LED 多是在 GaAs 衬底上生长 AlGaInP 四元材料。与蓝色和绿色 LED 不同,四元材料 的 AlGaInP 红光 Micro LED 尺寸减小将导致更严重的侧壁效应,并且易受 驱动电流增大影响而发生效率及波长变化。因此现有 AlGaInP 的红光 LED 亮度较低且难以实现颜色精准控制。2023 年 10 月 JBD 宣布其 0.13 英寸 MicroLED 芯片亮度突破 100 万 nits,其新一代 AlGaInP 外延技术可减弱 MicroLED 表面非辐射复合影响,延缓红光 MicroLED 在<5um 尺寸下光 效快速衰减,结合芯片钝化技术,有效改善红光效率不足的问题。

MicroLED:光学合色实现全彩 MicroLED 量产,单片堆叠或为未来解决方 案。合色技术:目前市面量产的全彩 MicroLED 主要是采用 X-Cube 棱镜合 色技术,通过将蓝红绿三个单色面板固定在 X-Cube 的三面,三色通过 XCube 合色后经第四面发出,再由一组微透镜准直和投射。JBD 提出光波导 合色技术,通过使用 R、G、B 三个独立单色光机并搭配多层光波导或多个 波导耦入口完成合色;单片堆叠:单片全彩 MicroLED 是 AR 显示发展方 向,部分企业采用量子点技术进行色彩转换实现彩色 MicroLED,但由于量 子点寿命伴随激发光通量密度和 MicroLED 结温增加而显著降低,因此最 大亮度和器件寿命有限。JBD 基于多层互连技术,使叠层总厚度小于 5 微 米,可最大限度地减少腔体内吸收损耗,叠加原生外延材料高通量密度光源, 成功开发单片全彩 MicroLED,并在 2023 年发布单片全彩垂直堆叠 MicroLED 微显示屏 Phoenix(凤凰)系列原型,预计 2025 年投入量产。

5. AR 芯片逐步推出,传感器升级赋能感知交互

5.1. 轻量、低功耗与发热量是 AR 芯片核心诉求

AR 芯片:更轻、更低功耗、更少发热,并集成一定算力性能。重量轻:AR 眼镜需满足用户全天候佩戴,对重量要求严格,理想状态下应与普通墨镜趋 同,因此也限制 AR 芯片重量;功耗低:AR 眼镜对重量的严格要求也限制 了电池容量,为满足较长续航要求,必须要将功耗保持在较低水平;发热量 小:AR 眼镜直接佩戴在头部,并且由于尺寸较小,散热能力较差,因此需 控制发热量以改善用户佩戴体验;一定算力性能:AR 眼镜具备拍摄、屏幕 显示等基本功能,并可通过语音交互和调用 AI 模型理解用户所处环境,对 AR 芯片提出一定算力要求。

高通:骁龙 AR2 领跑 AR 芯片处理器。2022 年高通推出 AR2 Gen1 系列芯 片组,其包含一款主芯片(AR Processor)、一款辅助芯片(AR CoProcessor) 以及一款无线连接芯片。其中 AR Processor 采用 4nm 工艺,负责运行 SoC 以及 CPU、GPU 等功能模块;AR CoProcessor 负责眼动追踪和相关的显示 优化;无线互联芯片负责和手机之间的高速互联,支持 WiFi7。与骁龙 XR2 相比,AR2 功耗降低 50%,达到 1 w。并且在图像分类、识别和手势追踪方 面的 AI 性能提升 2.5 倍。在尺寸方面,与上代基于 XR2 的 AR 眼镜相比, 基于 AR2 的 AR 眼镜 PCB 尺寸缩小 40%。目前 Meta、Xreal、OPPO、Pico、 Rokid、Vuzix 和小米均已发布或正开发基于骁龙 AR2 芯片的 AR 眼镜。

联发科:携手 Meta 打造定制 AR 芯片。联发科高管 Vince Hu 在 2023 年芯 片峰会中宣布与 Meta 建立排他性合作关系,双方共同研发用于 AR 眼镜的 定制芯片。2024 年 Meta 在 IEEE 大会中展示一款采用 3D 设计的 AR 芯片 原型。其包括上下两部分,每部分尺寸为 4.1x3.7mm,下部包含 4 个机器学 习计算内核与 1MB 本地内存,上部包含 3MB 内存。该芯片采用台积电 SoIC 高级封装技术,将上下两个芯片进行面对面混合键合。根据 Meta,3D 芯片方案较 2D 芯片降低 40%能耗,并且运行速度提高 40%。目前联发科开 发的 AloT 芯片 Genio 700(MT8390)采用 6nm 工艺,集成 8 核 CPU、MaliG57 GPU 与多核 AI 处理器,未来或可通过硬件定制及软件优化应用至 AR 眼镜中。

国内厂商:由 AloT 芯片逐步切入 AR 市场,竞争力持续增强。2020 年海思 发布 XR 芯片平台,集成 GPU、NPU 并应用至 Rokid Vision 中。根据量子 位,2022 年 Rokid 与安谋科技合作开发 AR 专用芯片,将采用高集成度、小 封装、低功耗、低延迟、高性能的异构设计方案。

2022 年瑞芯微 RK3588 AloT芯片应用至诠视科技 SeerLes One AR 眼镜中。

恒玄科技长期为 AIoT 产品提 供低功耗边缘智能主控平台芯片,目前支持 AI 功能的可穿戴主控芯片已经 应用于 MYVU AR 眼镜。伴随 AR 行业持续投入以及工艺制程迭代,国产芯 片技术竞争力有望进一步增强,带动市场渗透率加速提升。

5.2. 感知交互:传感器优化破除轻量化限制

语音、触控、眼动、手势交互率先应用,传感器是核心组件。感知交互是基 于摄像头等传感器捕捉周围环境图像并利用计算机视觉技术对图像进行处 理,进而识别物体、空间结构和动作信息。目前 AR 眼镜中应用的交互技术 主要包括:(

1)语音交互,通过简单的自然语言指令调用拍摄、导航等功能, 其主要依赖麦克风与 AI 算法结合;

(2)触控交互:通过电容感应或压力感 应检测手指的位置和动作,完成光标移动、点击、拖动、旋转等交互操作。如 Google glass 通过设置在眼镜腿的触控板支持用户操作;

(3)眼动追踪:人眼看向不同方向时会产生细微变化,计算机可通过图像捕捉或扫描提取相 应信息,实时追踪眼睛变化,预测用户状态和需求并给予响应。目前主流的 眼动追踪设备是采用一圈红外灯与1-2枚红外相机组成的红外相机阵列;

(4) 手势交互:通过视觉和 AI 算法检测摄像机采集到的用户手势并进行判断, 其分析主要基于对手部 21 个关键点进行检测。目前手势交互采用的检测设 备主要包括纯红外摄像机、灰度摄像机、RGB 摄像机及深度摄像机。

轻量化限制传感器数量,传感器共用、提升单一传感器性能、增强软硬系统结合是 AR 感知交互硬件发展趋势。消费级 AR 眼镜严格控制重量,难以搭 载较多数量的传感器。为实现较好使用体验,需要在控制硬件质量的前提下 尽可能保持高精度和灵活性,目前解决方案主要包括:

(1)共用传感器:易 现 EZXR 手势识别 SDK 可共用 SLAM 摄像头,无需为手势识别增加额外 硬件;

(2)提高单个传感器性能:苹果 ARKit、谷歌 ARCore 推出单目空间 定位 SDK,力图通过提升传感器水平,基于 1-2 个摄像头实现 VR 头显数个 摄像头相同定位精度;

(3)增强软硬系统结合:通过融入 AI 模型,优化 SLAM 等算法,在较低传感器精度下实现高空间感知与优质交互。目前联创电子、 丘钛科技等国内公司积极开发 AR 配套摄像头模组,科大讯飞致力开发用于 感知交互的语音交互方案,未来有望推动 AR 眼镜感知交互体验升级。

需要业内各个产业链的共同努力。

公安备案号 51010802001128号

公安备案号 51010802001128号