-

AEC有源铜缆产业链梳理

股林 / 今天08:41 发布

什么是AEC?

目前英伟达NVL72中主要使用DAC无源铜缆,但有两种有源铜缆亦值得关注,其一为ACC(曾用于NVL36*2架构的Switch Tray互联),其二为AEC。1)ACC是在线缆Rx端加入一定能力的线性Redriver来提供信号的均衡和整形中继,延长端到端的传输距离,一般来说ACC可以在DAC的基础上增加2-3米传输距离;2)AEC是在线缆两端加入CDR(时钟数据恢复)对电信号进行重新定时(Retimer)和重新驱动,其所能补偿的铜缆损耗能力一般比ACC更强,并且可以有效阻隔抖动的传递,所以能支持的端到端连接距离比ACC更长。

趋势:数据中心内部部分场景要求传输距离变长;AEC作用逐渐凸显。总结来看,AEC相比DAC多了Retimer芯片,能够支持长达7米及以上的互联,适用场景如机柜间互联(参考之前NVL36*2,未来多个72+机柜互联距离有望延长)、替代部分原先的短距光模块场景(CPU服务器与GPU服务器之间互联等、服务器与TOR交换机互联-如谷歌TPU)。

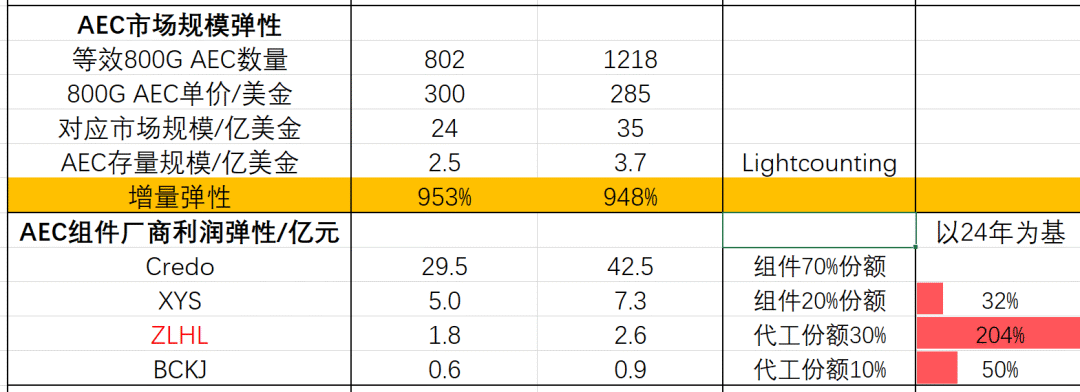

空间:非NV需求持续旺盛;24-28年AEC的CAGR为45%。根据LightCounting,2024-2028年DAC和AEC的市场规模CAGR分别为25%/45%。我们观察到,北美非NV的AEC需求持续旺盛,亚马逊Trainium 2 AI、微软的训练、谷歌TPU、xAI的训练均已在接触或使用。AEC目前主要集中于400G速率,25年或逐渐向800G/1.6T迭代,预计将带来新一轮需求。

价格及成本拆解:1)AEC产品按速率区分价格,800G的价格一根线大概在1300元左右,按机柜中8根线测算,价值量在1万元出头。2)AEC产品成本中,cable占比约60%,接头(主要是Retimer芯片相关)占28%左右,剩余10%以上为其他耗材。

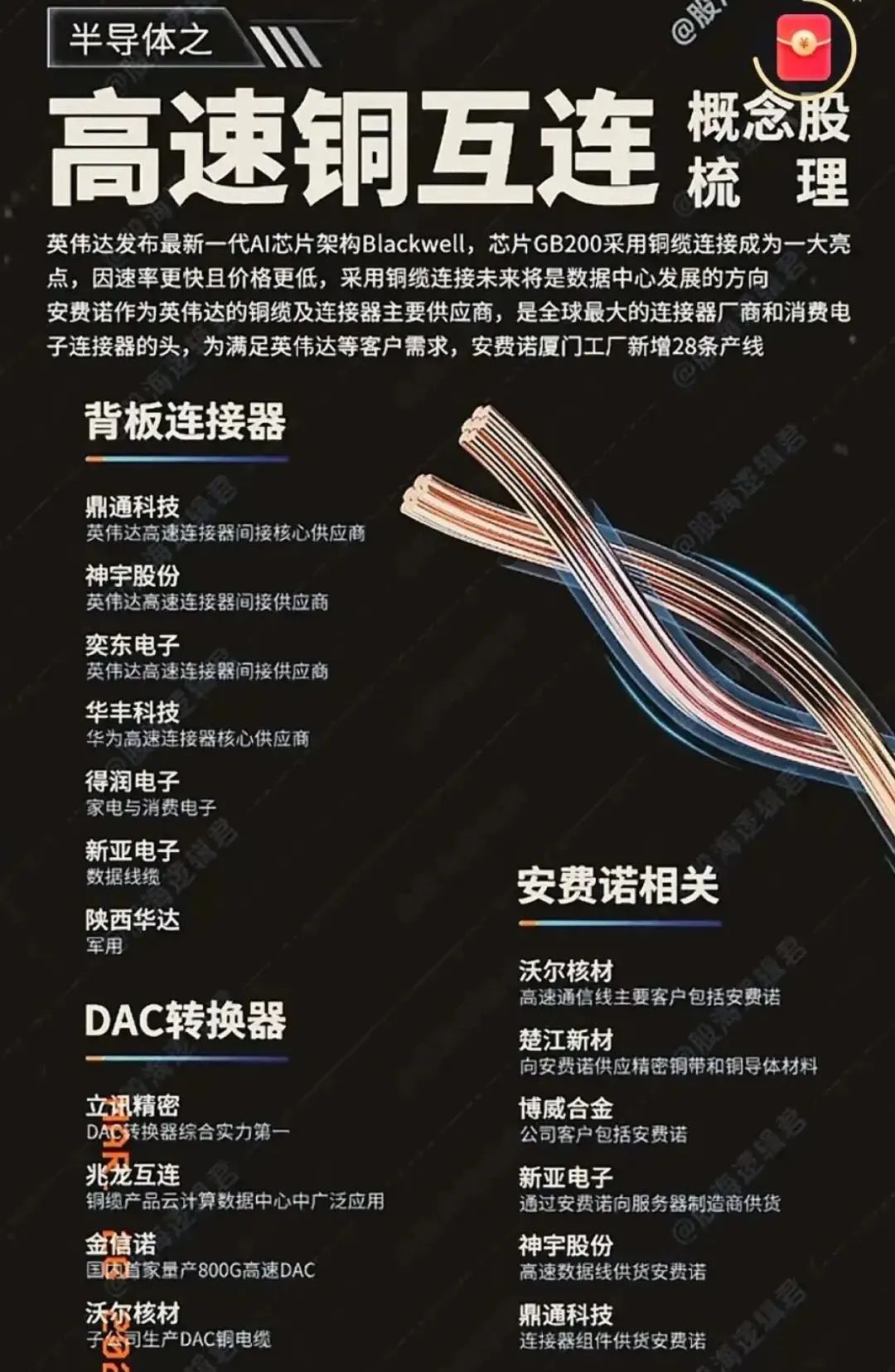

竞争格局:1)全球AEC市场排名靠前的是安费诺和莫仕等老牌企业,安费诺市占率在40%以上,莫仕占比约20%左右。2)国产厂商主要是兆龙、瑞可达、新易盛和立讯。

【Ltk专家:AEC和铜连接变化】 Q:overpass在技术上为何不能被PCB替代,以及对限号有何影响?

A:收到的消息是通过测试的overpass实现的高速通道与PCB做对比,PCB的衰减、ICDR以及串音非常严重,所以PCB无法替代overpass。overpass线是27号。

Q:如果不用PCB,传统的28号和32号线缆出货量大约有多大规模?

A:32号线自始至终没有受到影响,英伟达跟安费诺的人在厂里面催32号的交货;关于出货量规模,25、26以及32号相关情况有所了解,但overpass线(27号)目前是样板供货,具体量不清楚。

Q:AEC和传统铜线相比有哪些变化?

A:AEC原理与无源的基本差不多,只是在发射上要加一个基地装置,需要把线规则和线径做得更大一点,让其在正常使用情况下衰减更小,ICD21、SCD21、CCD21加SCD21等参数更稳定。本质上区别不大,主要是使用长度和性能要求不一样。

Q:AEC和传统铜线在长度和性能上具体有什么变化?

A:长度方面,原来可能是50公分,现在是2米;性能方面,加了一个芯片发射装置在上面做激励,增强信号强度,具体和高通量没有关系。

Q:英伟达是否否定了用PCB替代一部分高速通道以及利用光模块光纤代替一部分高速通道这两个方案?

A:是的,这两个方案已被英伟达明确否定。

Q:英伟达对于新款GB200以及下一代芯片GB300有何规划?

A:英伟达确认了新款的GB200overpass回归且要加强,会扩大其包换用量;下一代芯片GB300要升级。

Q:英伟达最新订单金额情况如何?

A:25号和26号这两个线规将会有5亿美金的订单释放,目前该订单还未具体到 ltk,不过ltk现在25、26号都在供货。

Q:5亿美元订单是安菲诺的份额还是乐庭的份额?

A:该订单是英伟达透露的25号和26号线规的订单金额,未明确是安菲诺还是乐庭的份额。

Q:乐庭和神宇的格局份额情况如何?

A:国内目前基本还没做起来,因为罗森道设备存在限制。

Q:神宇公司采购螺旋道设备的数量是多少?

A:神宇公司采购罗森道设备买了两台,安费诺给了一台。

Q:乐庭现在有几套设备,定了多少台新设备?

A:乐庭国内现在有两台设备,越南有一台,定了20台。

Q:定的20台设备何时能到?

A:明年会到10台,后年到10台且后年要全部交完,另外一月份会到两台。

Q:国内厂商如华丰、兆龙等的速率情况如何?

A:他们现在只能做到112G,华丰正在尝试开发224G连接器。

Q:线缆由恒丰特导等公司供货,为何线缆还是约束因素?

A:导体买的是恒丰的,现在扩产主要是没有设备,罗森道设备不是中国生产的,中国没有一家能做该设备。

Q:产能升级到224G是否需要观察罗森道设备是否到位?

A:是的,罗森道设备是很卡脖子的核心设备,类似光刻机。

Q:国内厂商只能用112G的线对910C服务器是否有影响?

A:会有影响,服务器只能用数量来凑,即芯片和线束都会用得更多以提升速率。

Q:对华丰来讲是否是业务量增长的逻辑?

A:是的,立讯跟华丰通的MSE连接器也做得差不多了,但目前主要还是给国外几个大厂如泰科、安费诺做。

Q:是否在配合英伟达做AEC相关工作?

A:是的,正在给AEC的线打样,还没有出货。

Q:国内还有哪些厂商在做AEC相关工作?

A:国内可能安澜万景在做,其他如汉盛、达维等基本没跟上节奏。

Q:配合英伟达是否只需做芯片匹配适配工作?

A:英伟达没有给芯片,只是对使用长度、使用场景、性能、损耗以及稳定性、程序处理等提出要求,需要按要求进行修改。

Q:使用的线号是否有对应要求?

A:具体线号还未确定,只知道26号在做。

Q:AEC主要用在服务器内部还是背板上?

A:用在服务器上。

Q:服务器内部的线是否会变长、变多?

A:是的,英伟达来交流表示overpass部分肯定要增加,铜缆使用量也会增加。

Q:32号和27号线规在速率、距离、衰减等方面有何区别?

A:32号线是双支线,是实心的FEP线,线规更小,衰减偏大,但有利于英伟达芯片内部布局;25、26、27号是发泡线,需要用到罗森道设备进行发泡,发泡后因空气的接电损耗和接电常数最低,对信号传播衰减最小,与32号线特点完全不同。

Q:为什么大陆没有厂家能做相关设备?

A:因为该设备对发泡度的均匀度和同心度要求很高,国内机器的精密度不够。

Q:华丰、兆龙等给国内服务器厂商供货时,是否有发泡线?

A:有,只要有罗森道的设备就行。但罗森道设备目前只有乐庭和安费诺订货较多,其他厂商基本不承诺交货,因为生产不出来,无法交货。

Q:若订购10套设备,交货期大约在什么时候?

A:罗森道设备1月份会到两台,目前已到香港海关。后续交货时间暂时未明确,只让准备好人员,1月份准备调试。

Q:调试设备需要多长时间?

A:有经验的情况下,调试大约需要两个月。第一台设备调试了大半年,调试过程中可能会出现问题,如螺杆螺板出现问题,设备需发到欧洲再发回来,需要一两个月时间。

Q:设备磨合好之后,良率能达到多少?

A:良率可以达到70%。

Q:新易盛、博创科技及其母公司长飞光纤介入AEC领域的情况如何?

A:他们主要做光模块,与高速铜缆关系不大。他们曾到乐庭询问过,想做铜缆,了解高速铜缆相关情况,最近有很多大企业想入局高速铜缆领域。

Q:如果没有罗森道的设备,是否能做到224G?

A:做不到。国产设备替代方案已尝试过很多,但因国外设备技术先进且昂贵,国内无法替代,试过的创展、庆科等厂家的机器都已退回。

Q:新的AEC线缆出来后,在服务器里价值量增长多少?27号线缆相比不加AEC的线缆单价贵多少?

A:目前处于打样阶段,具体情况不清楚,没有人评估,只是配合做样。

Q:从NV视角看,AEC是否是明年后年的主力工作方向?

A:为了增加信号强度、减少衰减,服务器PCB板上加了有源发射芯片,但对相关企业来说只是改善设计,和原来线规差别不大。

Q:线缆和GPU的配比关系是怎样的?

A:一个插口会有16或32根线缆,并不是一个GPU配一根线缆。

Q:高速线模组对应几个GPU,价格大概是多少?

A:一个GPU可能对应128对或256对,组成一个线模组。关于价格,企业卖的是差分对,一对7块多钱1米。

Q:27号线缆1米多少钱?

A:大约13-14块钱,主要用的镀银导体多。

Q:设备明年到货后调试需要多久?

A:一台设备调试需要两个月。

Q:设备是同时到货还是分期到货?

A:分期到货,一批到两三台。

Q:设备调试两个月后良率能达到多少?

A:试的过程比较顺利,国内之前有一台调试了大半年,当时良率达到百分之六七十,工厂要求良率要达到70%以上,现在内部良率是66%多一点。

Q:这些设备是否直接发到马来西亚或越南的工厂?

A:公司准备在马来西亚投资,好像准备拿出几个亿,但现场情况有待进一步确认。

Q:微软、亚马逊与公司是否有实际订单意向?

A:现在公司和谷歌有合作,微软也有合作,微软已经下订单,金额为1亿人民币。

Q:英伟达确认的订单金额是5亿美元吗?

A:是的,这是英伟达老总透露的。

Q:华为对公司的看法以及合作情况如何?

A:华为想联合浪潮、华丰等给抖音做,涉及超聚变相关,还询问过224G的情况,448G方面英伟达比较认可公司,英伟达让公司做一些预研方案,但公司目前处于预研阶段。

Q:从时间上看,448G相关进程往后推多少年能看到成果?

A:2026年肯定可以看到。

Q:神宇能否弄到设备以及其调试情况如何?

A:神宇和安费诺关系特别好,但他那边调试不太好,线一直做得不太好,安菲洛曾派人过去,神宇原来公司技术储备不足,之前主要干通信线等,听说有安费诺扶持,乐庭是从技术上占据绝对优势。

Q:公司是否做连接器?

A:公司不做连接器,前段时间在评估要不要做,评估认为难度不大,但担心得罪安菲洛的泰科莫斯等,因为他们给公司的订单量占比大,且给国产的华丰、中航光电等做利润低,所以现在战略决策很重要。

Q:是否有较大的增量?

A:没有太多的量,主要是在原有的方案上修改,在显卡和服务器上做了变动,公司稍微改下设计方案即可,英伟达在PCB板上加了有源芯片,对连接器等没有太多影响,感觉更多是一种炒作。

Q:NV将乐庭提成一级供应商,这个一级供应商角色是否类似安费诺的角色?

A:我们以后不用跟着安费诺了,可以直接跟英伟达沟通。

Q:NV将乐庭提成一级供应商后,是否直接下单,产品是否还是现在同样的产品?

A:是的。之前英伟达并没有把所有224G的订单全部给安费诺做,有一部分给到了泰科。

Q:安费诺、泰科、莫士在NV的份额大概是多少?

A:了解到的是目前都是5%左右。

Q:安费诺、泰科、末世在NV的份额后续是否有稳态展望?

A:主要订单还是给了安费诺,我们升级成一级供应商后有希望进一步提高地位,主要目的是能够跟英伟达直接对话。现在英伟达对安费诺的技术产生了一点怀疑,所以对下一级的供应商继续进行访问。

Q:NV明年5亿美元的订单相当于其整个采购铜缆份额的多少?

A:大概占百分之六七十。当时估计的32号线有一亿美金,27号线可能也有一亿美金,25、26号线在沟通时预计大概会有5亿上下的订单量,剩下40%安费诺自己,有很多产能。

Q:安澜万景和神宇现在是否有实际供应,大概份额是多少?

A:他们一直在给安费诺供货,具体份额不太清楚,只知道下单量,公司知道对手的具体情况。

Q:除了NV的5亿美金订单和微软的1亿人民币订单外,其他客户如亚马逊、谷歌等是否有明确订单?

A:对接安费诺的情况比较了解,安菲洛上次付了一亿多。微软的订单在越南做。

Q:明年5亿美金大头订单在设备产能方面能否满足?

A:只要欧洲那边设备到位就可以满足。

Q:未来预期如何?

A:最大的是25跟26这2个线规,明年这两个线规释放量比较大。

Q:现在设备数量以及明年设备数量分别是多少?

A:现在有三台,明年会再到9-10台。

Q:AEC对铜缆的变化是替代了AOC还是ACC?

A:替代的是ACC,ACC也是用铜缆,主要是英伟达改变了设计方案,对于企业来说,需要改一下尺寸、传输距离、绝缘厚度等工艺。

Q:现在出货量中之前ACC线占比多少?如果AEC替代ACC,能够替代多大的量?

A:ACC占铜缆的占比大概百分之八九十,AEC以后会越来越多,对于企业来说只是改个结构、设计,影响不大。

Q:价格方面,现在是否还有涨价的可能?

A:需要观察对手进步情况,如果安菲洛良品率一直提不上去,就可以涨价。

Q:如果明年能够放量,利润率(毛利率、净利率水平)大概能做到多少?

A:毛利肯定在50%以上,因为整个乐庭公司的净利润在30%以上。

Q:明年5亿美金是否全部能确收?

A:这不是给乐庭的,25、26这两个线规预计将会有10亿人民币左右的订单量,是一种预期。

Q:5亿美金是整个铜缆的用量规模还是给谁的量?

A:5亿美金是25、26这两个线规的,并不是说给了钱,只是说要释放40亿订单。

Q:目标份额是多少?

A:目标是达到50%以上的份额,但达到可能有点困难,因为市场竞争激烈,安澜等对手进步很快。

Q:27、32号线规加到一起大概有多少量?32号线规大概有多少量?

A:27号线不太清楚,因为我们厂没有怎么做,主要给25、26号线规供货,32号线规刚开始说只有1亿美金。

Q:现在有技术优势的主要是哪一号线?

A:32号线,已经确定至少能拿到50%份额。

Q:25、26、32号线规分别对应的线缆部位是哪些?

A:不太清楚,需要查一下相关PPT。

Q:国内的厂商如华为、华丰现在是否需要做AEC,在这块有布局吗?哪家进度比较快?

A:他们有布局,华丰做的比较快一点。

Q:AEC和铜连接在技术演进过程中,是否只是短期某一两代产品的过渡性方案,后续就无法继续发展下去?

A:1.6T开始是ACC的方案,但存在一些技术问题,如对电机性能、信号传播性能的衰减以及串音等参数有影响。英伟达改成AEC方案,可能是因为ACC方案不成熟。感觉英伟达在1.6T上再往上加448G的概率不大。至于以后是否采用AEC不确定,1.6T期间选择ACC,刚开始ACC肯定有一些AEC不能比的优势,具体要看448G使用环境和传输长度等情况再具体讨论。

Q:AEC在海外和国内的用量是否比较小,应用场景是否狭窄,其市场规模与同类产品或光模块相比是否过小?

A:AEC应该是在需要改某一个线规或传输途径等特定情况下才会使用,大规模全部改成AEC不太可能。全产业链研究

公安备案号 51010802001128号

公安备案号 51010802001128号