-

盛美上海,斩获70亿订单,半导体小而美,深藏不露!

一股 / 12月22日 22:11 发布

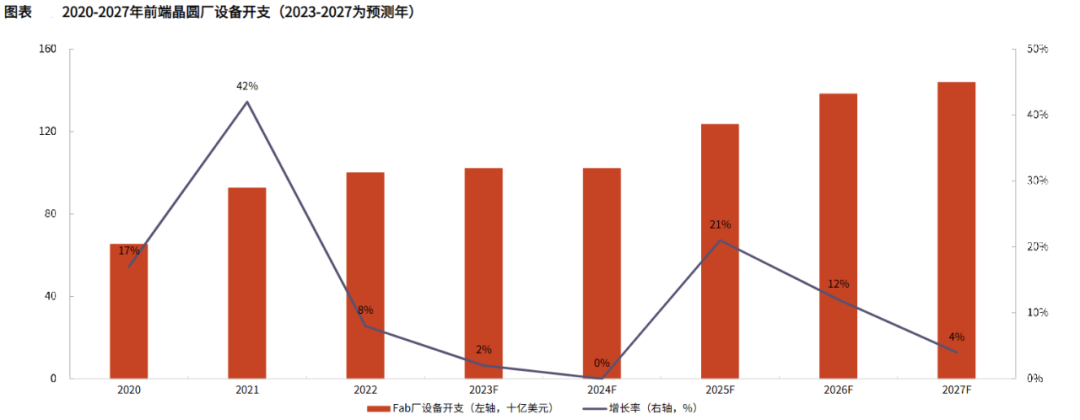

在小领域做到顶尖,也可视为一种“强者”表现。 受AI浪潮的影响,晶圆厂再度开启扩产周期。 预计2025-2027年,晶圆厂设备开支将保持连续3年增长,其中2027年设备支出预计会达到创纪录的1450亿美元。

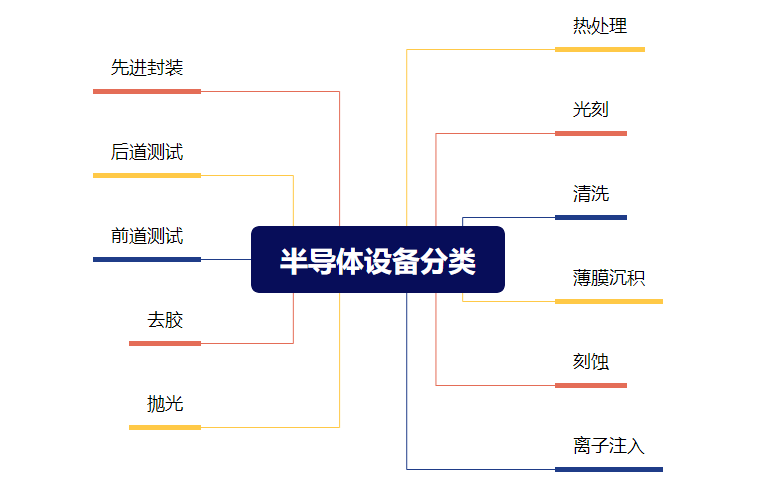

在此基础上,半导体设备企业迎来了新的“春天”。 截至2024年三季度,半导体设备行业的合同负债总计达201.8亿元,同比增长14%。 不过,半导体设备种类十分繁杂,粗略算下来就有十多种设备。

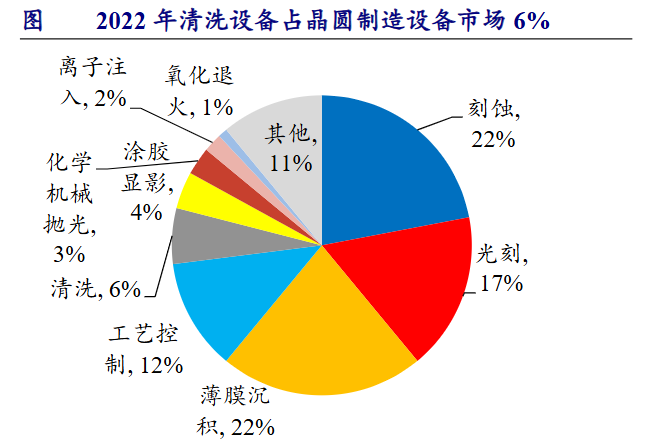

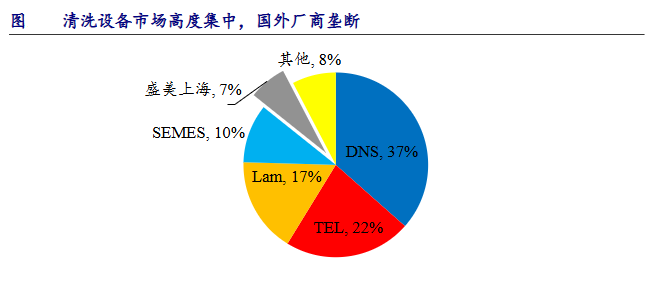

不禁要问,在半导体设备中,哪些细分领域的发展前景较好呢? 目前来看,刻蚀、光刻等设备因为价值量较高、技术壁垒较强等特点,比较容易引起讨论。 但是,这并不代表其他半导体设备不重要,一些小领域也能生长出生命力十足的企业。 清洗设备就是个很好的例子。 在整个晶圆制造过程中,清洗设备主要起到去除杂质、提高良率的作用。 目前,清洗设备的价值量占比约为6%,相比刻蚀、薄膜沉积设备的价值量小了不少,但已经迸发出不小的活力,目前国产化率已超30%。

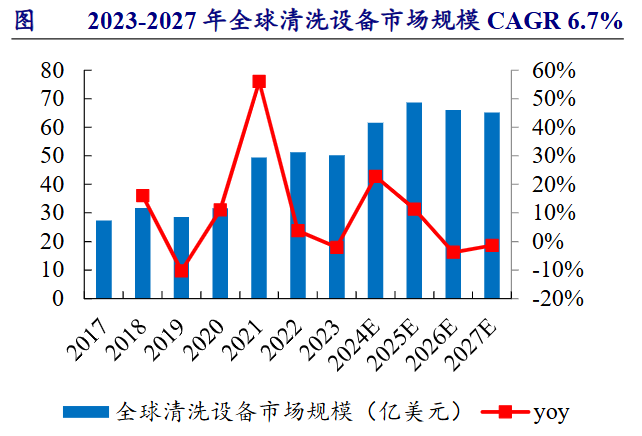

支撑清洗设备增长的逻辑也很简单,除了前面提到的晶圆厂加速扩产,还有先进制程的发展使得清洗工序数量增加。 随着先进制程技术的持续推进,半导体的制造工艺越来越复杂,制造过程中产生的杂质也变多了,厂商通常采用多次清洗的方式来提高良率,这样一来,对清洗设备的需求自然就加大了。 预计到2027年,全球半导体清洗设备市场规模将达65亿美元,2023-2027年的复合增速达6.7%。

在强增长逻辑的支撑下,近几年国内企业纷纷入局,以盛美上海、北方华创、至纯科技、芯源微四家企业为代表。 其中,盛美上海凭借着技术优势在行业内中占领了一席之地,目前在全球的市占率达7%,国内市占率达23%排名第一。下游客户囊括了华虹集团、长江存储等知名晶圆厂商。

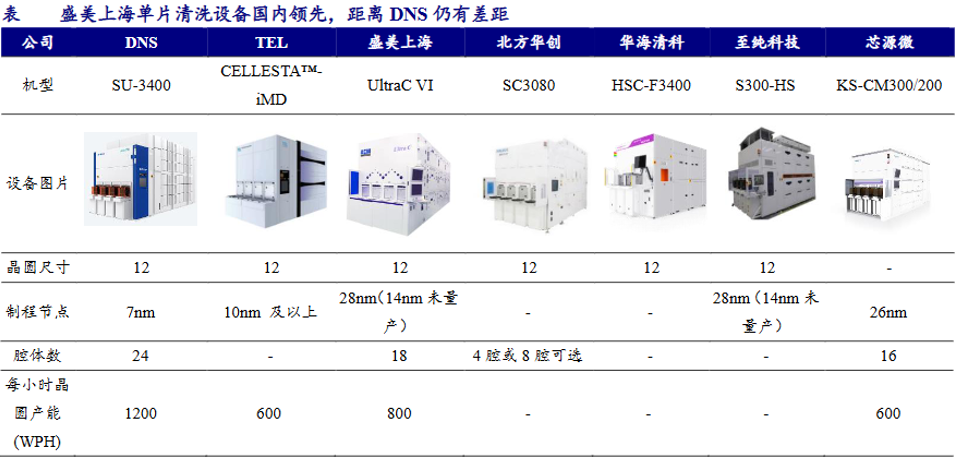

而说起盛美上海的技术优势,可以总结成一个词,那就是差异化。 对公司下游客户而言,尤其是做高端化的厂商,更多在意的是清洗设备差异化的性能如何。 因为不同生产线可能要用到不同的工艺,拥有良好差异化性能的设备能提高晶圆制造的良率和生产效率,从而能提高客户的竞争力。 近些年,盛美上海的清洗设备工艺不断提升,能够覆盖的清洗步骤已达90%以上,是全球范围内覆盖范围最广的厂商,能极大满足不同产线的需求。 此外,在细分技术上,盛美上海也做到了国内领先。 公司推出了全球首创的SAPS、TEBO兆声波清洗技术和Tahoe单片槽式组合清洗技术,提高了清洁效率,同时还大幅减少浓硫酸等化学试剂的使用量,帮助客户降低生产成本。 其中,SAPS工艺已在国际知名DRAM厂商SK Hynix的1x nm DRAM的大生产线上得到应用。

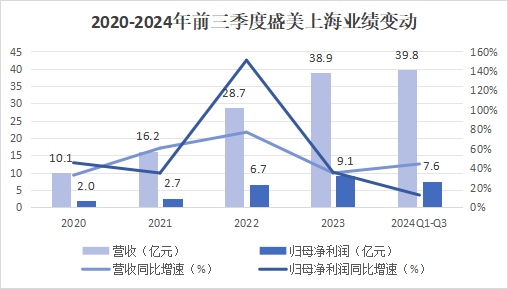

截至2023年,公司的清洗设备占比达67%。在此业务的迅速成长下,公司业绩有了明显增长。 2024年前三季度,公司实现营收39.77亿元,同比增长44.6%;实现归母净利润7.6亿元,同比增长12.7%。

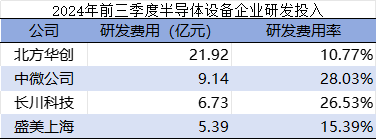

美中不足的是,公司2024年前三季度的归母净利润增速远小于营收增速,整体毛利率和净利率同比减少4.7个百分点和5.4个百分点。 具体来说,公司盈利能力有所削弱是受以下3个因素影响。 1、费用增长较快 2024年前三季度,公司的研发费用达5.4亿元,同比增长35.8%,其投入规模在半导体设备企业中仅次于北方华创、中微公司和长川科技,从而压低了利润。

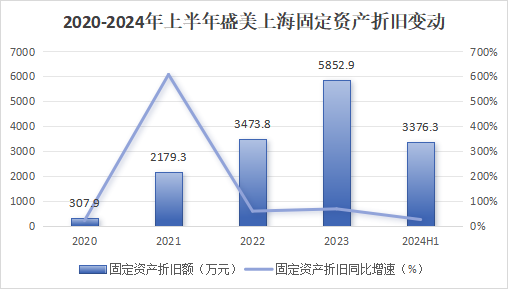

此外,2024年公司也支付了股权激励费用,使得管理费用同比增长77.8%达2.3亿元,继而影响了利润增长。 2、高毛利产品占比降低 除清洗设备外,公司的其他半导体设备如电镀、立式炉管也是其利润的重要组成部分,且毛利率达59.5%,要比清洗设备高近10个百分点。 不过,由于该业务的部分订单还未确认收入,导致该业务的利润占比下降,从而削弱了利润率。 3、折旧摊销成本增加 2023年,斥资12亿元的盛美设备研发制造中心投入使用,在建工程转固定资产后,公司的折旧摊销成本有所增加,从而压低利润。 截至2024年年中,公司固定资产折旧达3376万元,同比增长25.6%。

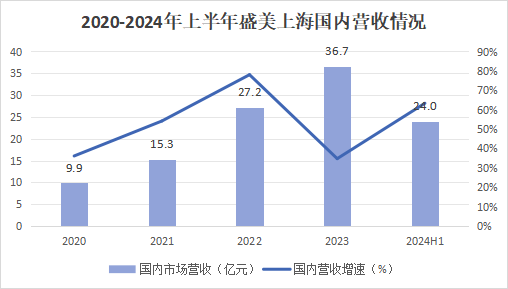

但是,在该厂房投产之后,预计未来几年能释放百亿产值,届时公司生产的规模效应将有望显现,从而降低生产成本,提高利润率。 可以看出,盛美上海利润率的削弱更倾向于短期影响,长期来看,公司仍有不错的发展动力。 截至2024年三季度,公司在手订单达67.7亿元,后期随着订单兑现,公司业绩在未来几年仍有望保持一定速度增长。 细分来看,可以通过两个维度来讨论。 1、销售地区维度 在经历行业投入迅速增加之后,2025-2026年,国外各大晶圆厂的资本开支可能会逐渐放缓,进入一个周期顶部。 而在国内市场,国产替代将成为更重要的增量来源,所以未来几年国内半导体设备行业将更具有活力。 目前,盛美上海也在巩固国内市场。2024年上半年,公司在国内市场实现营收24亿元,同比增长63.3%。

2、产品维度 除了清洗设备,盛美上海还布局了薄膜沉积设备、涂胶显影设备和先进封装设备,并有望打造成新的增长点。 其中,薄膜沉积和涂胶显影设备目前处于研发阶段,预计最快2025年下半年得到认证。 而先进封装设备进展较快,2024年,公司在北美地区取得了4台晶圆级封装设备的订单。 这说明公司在晶圆级封装技术上取得了实质性的突破,也为承接后续订单打下了基础。 总结一下,随着半导体行业整体回暖,作为清洗设备龙头的盛美上海,业绩有了迅速增长,尽管有些短期因素影响了利润率,但长期来看,无论在市场还是产品选择上,公司似乎还有着不错的增长空间。 以上分析不构成具体买卖建议,股市有风险,投资需谨慎。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号