-

蓝思科技,华为鼎力加持,千亿消费电子龙头,赢麻了!

蓝朋友 / 11月12日 13:36 发布

顺势,则乘风起!

11月下旬,华为的首款AI手机MATE 70就要发布了,产业链迎来盛宴。

从供应链的细分角度来看,光弘科技是MATE 70代工厂之一,欧菲光为其提供摄像头模组,福蓉科技提供中框的铝合金材料,蓝思科技提供了玻璃盖板等外观件等等,可细分的领域众多。

其中,最引得我们关注的公司,是蓝思科技。

因为,蓝思科技在成为华为核心供应商的同时,也深度切入了苹果产业链,为两家手机巨头共同提供手机玻璃件。比如,前后玻璃盖板、镜头保护盖等等。

这就使得蓝思科技在苹果和华为多年来的隔空较量中,始终占据着有利地位,说是赢麻了也不为过。

从业绩上来看,蓝思科技的表现极其出色。

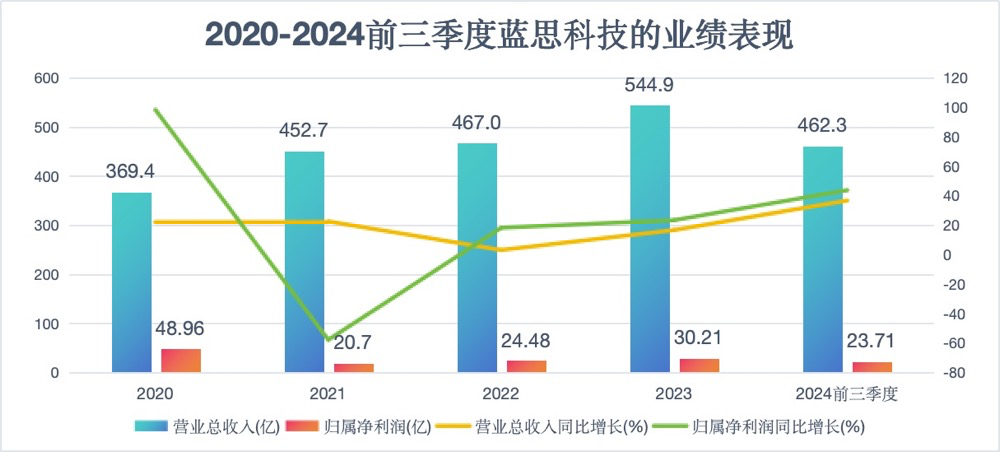

2020-2023年间,公司的营收从369.4亿增长至544.9亿,年复合增速为13.8%。

特别是在2023年三季度之后,消费电子市场疲软,歌尔股份、兴森科技等许多同行的业绩增速呈现负增长。

在这个背景下,蓝思科技的营收和净利润依旧保持了两位数的增速,在行业中一骑绝尘。且2023年实现了全年30.2亿的净利润,同比大增23.4%,展现出优越的逆势增长姿态。

2024前三季度,公司收获了营收462.3亿,同比增长36.7%,净利润实现23.7亿,同比大增43.7%,继续保持了高成长状态。

亮眼的业绩表现,首功源于苹果。

与立讯精密一样,苹果也是蓝思科技最大的客户。

自2006年起,蓝思科技就凭借高质量玻璃面板切入了苹果产业链,至今已经全程参与了iPhone手机的迭代过程。

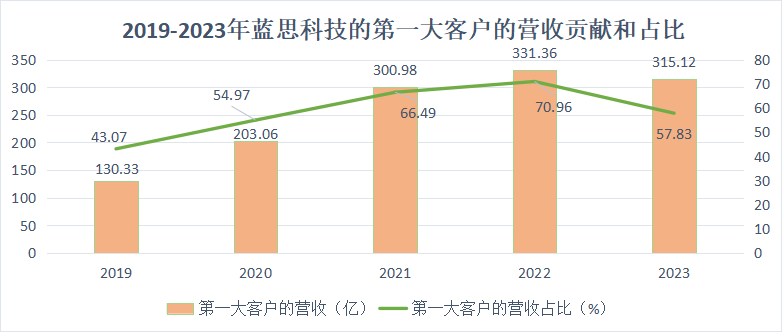

从2020年至今,蓝思科技至少一半以上的营收都是来自苹果,形成了极高的依赖性。

然而,到了2023年,随着组装业务规模扩大,蓝思科技对苹果的依赖程度有所降低,为57.83%。相比立讯精密来自苹果75%的营收占比,算是释放了一定的业务稳定性。

在此基础上,华为等其他客户功不可没。

除了苹果外,公司在消费电子以及新能源汽车领域的客户超过百家,而且均是行业优质的头部品牌,包括华为、三星、特斯拉和宁德时代等。

对于华为而言,蓝思科技不仅为MATE 70的供货,还是Pura系列和Mate XT三折叠屏等手机的主要供货商。

此外,公司还与华为共建了联合实验室,共同参与后玻璃盖板、镜头等结构件和功能模组的研发。

如今,公司也已经掌握了用于折叠屏的UTG(超薄柔性玻璃)和CPI(透明聚酰亚胺)的制造工艺,还具备了柔性屏、摄像头等结构件的量产能力。从而有望进一步加深与华为的合作。

展望未来,蓝思科技的成长还将受益于以下3个方面的驱动:

第一,加速产业链的垂直整合。

蓝思科技作为智能手机玻璃领域的平台型龙头,掌握着渐变工艺、高附着力超薄油墨技术等先进技术,这些技术优势使得公司在玻璃、蓝宝石和陶瓷等领域构起强大的市场地位。

目前,公司的业务正在向下游成品组装领域延伸,利用其在玻璃、模组等领域的领先实力,实现了智能手机、医疗设备和智能家电等产品的组装量产。

这种垂直整合的优势也很明显,加快供应链运营效率的同时,还减少中间商环节,帮助公司降低成本,提高利润。

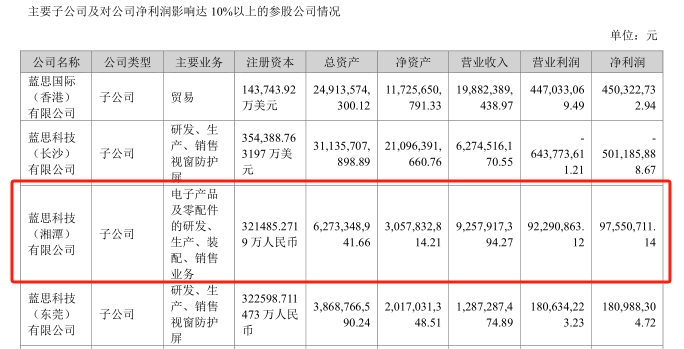

如今,公司的组装业务已经进入放量阶段。2024上半年,主要做电子产品组装业务的湘潭子公司贡献了近三分之一的营收,且实现净利润0.98亿,成为推动公司业绩增长的主要力量之一。

未来,公司计划加速全产业链布局,进一步拓展海内外客户的平板、AIPC等消费电子组装业务,推动其功能模组等业务的增长,从而释放利润,长期来看其增长具备较高的确定性。

第二,AI+折叠屏手机驱动手机玻璃出货量增加。

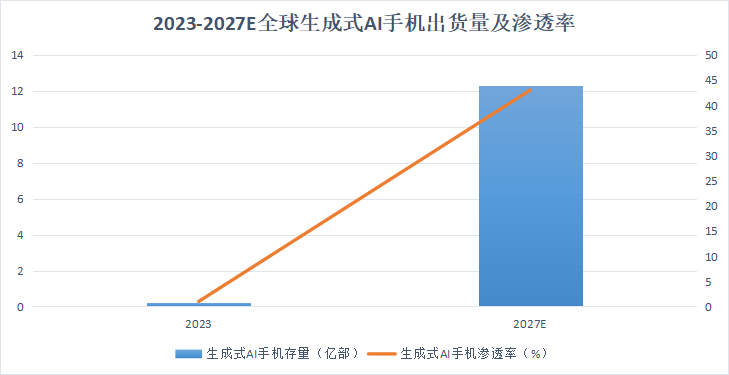

AI技术不断走向成熟,使得AI手机的渗透率正持续上升。特别是2024年6月苹果AI的推出,使得这一趋势进一步加速,甚至缩短了换机周期。

根据数据,未来生成式AI手机的规模将加速扩大,2027年的存量规模将达到12.3亿部,渗透率为43%,2023-2027的年复合增速高达187%,增长潜力巨大。

那么,随着AI手机出货量增加,自然带动玻璃外观件的用量上升。

在折叠屏手机方面,目前市面上的直板屏手机的屏幕尺寸多在6英寸左右,而就华为新出的三折叠屏手机Mate XT来看,完全展开后可以扩大到10.2英寸。

同时,折叠屏手机还会用到多出的陶瓷背板、超薄柔性玻璃和铰链等玻璃外观件,相比于普通直板手机是纯增量。

2024年,全球折叠屏手机的出货量将为2100万部,预计至2027年,全球将有望出货4800万部。

可见,随着AI手机和折叠屏手机的发展,给手机玻璃外观件的使用量带来广阔的增长空间。

数据显示,2023年全球手机玻璃件的市场规模为105亿美元,预计至2030年将增长至182亿美元,2024-2030的年复合增长率为7.6%,有广阔的增长空间。

而蓝思科技作为全球手机玻璃外观件的龙头,早在2019年的市占率就达35%,自然会在这个增量市场中收益,而获取业绩增量。

第三,汽车智能化驱动单车显示屏用量上升。

汽车智能化持续发展,使得显示器在汽车中的应用场景越来越多,比如中控屏、仪表盘和内饰玻璃HUD等,因此带动市场对车载电子玻璃的需求扩大。

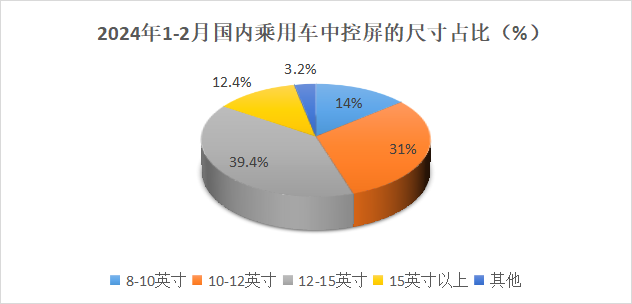

就拿其中的中控屏来看,截至2024年2月份,国内搭载了中控彩色屏的乘用车为307.6万辆,其中装配10英寸以上的中控彩色屏的比例高达82.8%。

数据显示,2020年全球车载显示屏的市场规模为72亿美元,预计至2025年将超过128亿美元,可见终端需求极其旺盛。

近年来,蓝思科技的车载业务发展势头亮眼,2024上半年贡献收入27.2亿,同比增长了19%。

目前,公司车载业务的合作客户已超过30家。未来,随着汽车智能化发展,公司的车载业务有望持续发力成为第二增长极。

总之,过去蓝思科技的业绩表现出的强劲的逆周期属性。如今,公司的消费电子业务和车载业务都走在顺趋势发展的路上,尤其是切入了华为产业链,未来有望保障业绩的持续增长。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号