-

艾力斯,营收巨增5000倍,医药大黑马,翻身了!

一股 / 11月09日 17:44 发布

春种一粒粟,秋收万颗子。 可对于创新药企业来说,研发红利的收获,需要等几个春秋,甚至十几个春秋。像百济神州、君实生物等,现在依然是持续亏损的状态。 而巨变,也仿佛在弹指一挥间。 2021年艾力斯营收仅有53万元,而2024年前三季度公司营收超过了25亿,三年多的时间剧增了近5000倍;净利润也从亏损3亿,变成了盈利10.6亿,可谓是创新药中大翻身的代表。

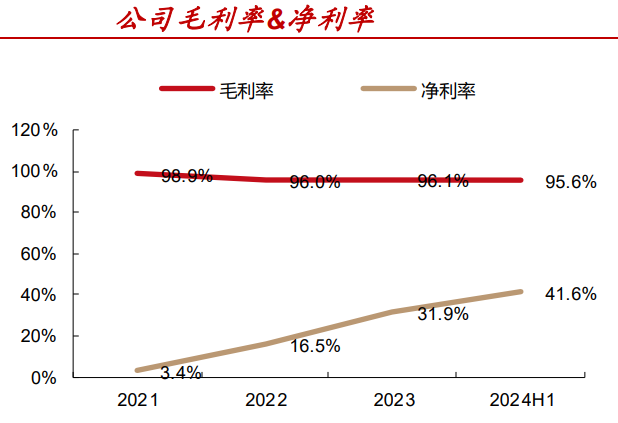

同时,公司的现金流也得到了明显改善,2021年之前经营现金流净额一直是负的,2024年三季度经营现金流净额高达12.4亿,说明公司的利润是实实在在到手的现金。 这就让艾力斯形成了一个“研发-产品-利润-研发”的闭环,进入了和恒瑞、礼来等巨头一样的良性模式。 在营收和利润端大好的同时,艾力斯的核心盈利指标表现强悍; 一个是毛利率、净利率方面。 数据显示,2021年以来,艾力斯毛利率一直在95%以上,相当的强悍。 光这样说你可能感受不到,就拿盈利标杆贵州茅台来说,其毛利率也不到95%,更别提片仔癀、恒瑞医药等了。 而如果放眼整个市场,近3年毛利率超过95%的上市公司,仅仅只有4家,分别是九鼎投资、首药控股、我武生物和艾力斯,可见其盈利能力的稀缺性。

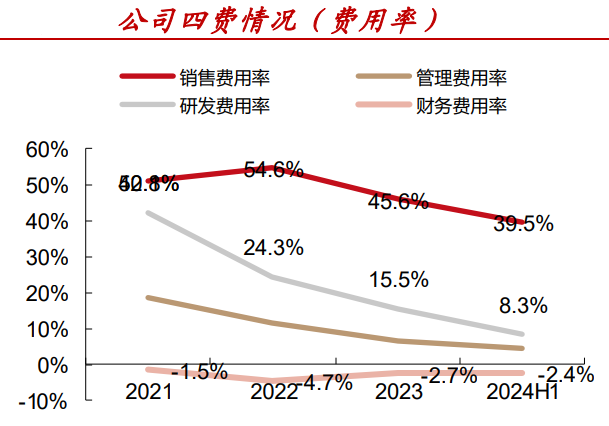

在净利率方面,2024年上半年艾力斯高达41.6%,远远超越了片仔癀、东阿阿胶等,稍稍次于茅台。 毛利率水平的超高,代表了创新药企业的巨大研发红利,也是对研发的鼓励;而净利率持续大幅提升,代表了产品加速渗透,销售规模化效益的体现。2024年前三季度,公司销售费用为9.88亿,销售费用率降低到了39%。

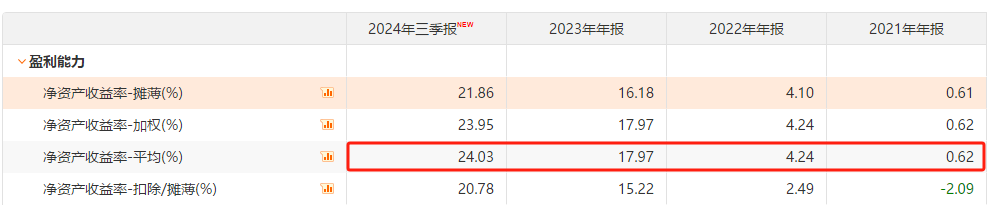

一个是ROE方面。 受益于利润端的放量,艾力斯的净资产收益率ROE提升非常迅猛,从2021年的0.62%攀升到了2023年的近18%,预计2024年能到25%左右,这个水平也超越了恒瑞医药、片仔癀。

到这里,不禁要问,艾力斯如何迅速实现的逆袭? 公司一直潜心做创新药的研发,而专注的领域就是非小细胞肺癌领域。 目前我国,在肺癌患者中,非小细胞肺癌(NSCLC)占比超过80%是最多的,而这其中EGFR突变型又是非小细胞肺癌中最多的,占比超过了50%。 艾力斯的核心重磅产品伏美替尼,是国内自研第三代EGFR-TKI药物,专门治疗非小细胞肺癌。 2021年3月,艾力斯的伏美替尼二线治疗适应症正式获批上市,年底就进入了医保;2022年6月,伏美替尼一线治疗适应症获批,并很快也进入了医保。 这里所说的一线,是指肿瘤治疗的首选方案,二线就是一线治疗失败后采取的新方案。

到这里,可能又有人问了,难道市场上就没有竞争对手么? 还真有,目前,治疗非小细胞肺癌的三代EGFR-TKI药物一共有四款,分别是阿斯利康的奥希替尼、贝达药业的贝福替尼、豪森药业的阿美替尼以及艾力斯的伏美替尼,竞争格局看似比较激烈。

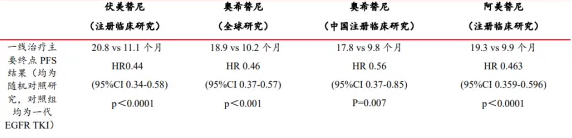

但其实不然,伏美替尼是我国原研第三代EGFR-TKI药物,和其它三代TKI药物不同的是,其引入了三氟乙氧基吡啶结构,使得药效具有“双活性、高选择、双入脑”的超强疗效。 临床数据显示,伏美替尼降低疾病进展或死亡风险达56%,患者皮疹、腹泻等不良反应发生率更低,针对EGFR突变型非小细胞肺癌高发的脑部疗效更好。

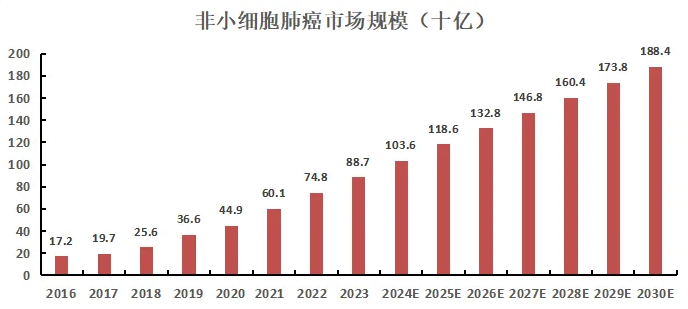

所以,在产品先发和领先对手的优势下,迎来了需求端的持续放量,推动了营收从50万攀升到了25亿,翻了5000倍。并且,实现了公司盈利能力的大幅提升,具备高成长、高盈利属性。 那么,可能又会问,艾力斯成长空间到底还有多大? 当前,公司成长有三个核心逻辑; 第一,国内需求空间足够大。 攻克癌症,甚至堪比光刻机。数据显示,2022年全球新增癌症约2000万,其中肺癌占比最高超过了15%,并且随着老龄化的加快,这一占比还有望提升。 在我国,肺癌也是肿瘤领域占比最多的,非小细胞肺癌药物市场规模从2016年以来增速一直很高,2020年市场规模达到450亿,2030年有望接近2000亿。而目前艾力斯的营收规模才20多亿,空间足够大。

第二,积极出海。 早在2021年6月,艾力斯就和ArriVent签署协议,授权ArriVent使用伏美替尼相关专利,在海外开发伏美替尼的权利,公司将获得不超过7.65亿美元的研发和销售里款项。 凭借着产品优势,艾力斯核心产品的出海,有望大大贡献新的订单增量。 第三,新管线储备。 公司除了拳头产品伏美替尼,还储备了其它管线,2024年8月,公司积极引进了KRASG12C抑制剂戈来雷塞和SHP2抑制剂,获得了独占许可,领域拓展到了胰腺癌、结直肠癌等,进一步完善肿瘤药物管线。 数据显示,2024年第三季度艾力斯研发投入2.34亿,同比大增200%,营收占比超过了24%,继续巩固产品的技术优势。 而存货数据显示,2023年以来,艾力斯的存货一直处于持续下滑的状态,从6300万降到了2024年三季度的3880万,这充分显示了产品的供不应求局面。

最后,一个核心担心的问题,就是集采,因为即便是像恒瑞医药、健帆生物等都明显受到了集采的影响。 对于艾力斯,短期内不必担心,目前三代EGFR-TKI药物市场规模较小,且有专利保护期,集采的风险很低。 所以,艾力斯作为创新药研发红利的标杆公司,在细分领域已经具备了极强的产品竞争力,并且需求端旺盛下,有望继续维持业绩的高增长。来自老张投研

公安备案号 51010802001128号

公安备案号 51010802001128号